AI質檢賽道,塞得下雲廠商們嗎?_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。01-19 22:07

寧德時代,一個國內外新能源車企都繞不過的名字。近期公佈了2022年度業績預告,首次實現單季度盈利破百億,更讓其飽受市場熱議。

財務數據上的成績,離不開寧德時代多年來的鋰電池佈局。公開信息顯示,公司目前已擁有13座鋰電池生產基地。但隨着生產規模持續擴張,一些問題也逐漸被暴露出來。

寧德時代首席製造官、工程製造體系總裁倪軍,曾披露了鋰電製造面臨的挑戰:包括生產過程複雜、材料尺度跨度巨大、安全性要求以及質量一致性要求高、性能不斷提升、成本壓力大等等。

拿最核心的生產過程來説。一般而言,鋰電池的生產工藝分為前段工序(極片製造)、中段工序(電芯合成)、後段工序(化成封裝)。

在前段工序及中段卷繞中,由於支持高速在線生產,每道工序生產完後,人眼無法檢測,因此必須使用自動化設備智能質檢;而在中段、後段工序及包裝段工序,行業早期採用人工肉眼檢測,如今則面臨人員招聘和培訓流程長、人工檢測不穩定性等問題。

為了滿足鋰離子電池對於安全性能的高要求,寧德時代將工業AI質檢技術,引入到動力電池若干工序中的安全判斷環節,通過運用AI分析綜合判定產品的質檢結果,提高生產效率。

這不是孤例。隨着數字化時代的到來,傳統人工檢測方式已經越來越難以適應企業數字化的發展訴求,更加精確穩定的工業AI質檢解決方案,正在加速融入製造業產品的生產流程中。

根據國際數據公司IDC於發佈的《中國AI賦能的工業質檢解決方案市場分析,2022》報告顯示:工業AI質檢已經從前幾年的試點應用,走向規模化複製推廣。其中通信和電子製造、汽車及零部件、消費品和原材料4個行業,是目前工業AI質檢的主要應用行業,合計佔據了91.5%的市場空間。

而隨着該場景吸引了各類廠商進入,本就不大的市場也變得擁擠起來。

01 產業的雙向奔赴

工業製造業是一個國家綜合實力的典型代表。我國是全球製造業第一大國,擁有41個工業大類、207個工業中類、666個工業小類,是全球唯一擁有聯合國產業分類中所列全部工業門類的國家。

但同時,國內製造業向高端化、智能化和綠色化轉型仍然任重道遠。特別是考慮到生產過程中,零部件產品種類眾多、數量龐大、更新迭代快,對外觀檢測準確性、靈活性、成本管控等有較高要求,工業質檢成為必不可少的環節。

傳統的工業質檢,主要是以人工質檢為主。即主要依靠人力,需要質檢員具備敏鋭的視力以及豐富的經驗,才能檢測出缺陷的類型。

這種模式存在十分明顯的弊端。目前製造企業普遍存在招工難、留人難的問題。而質檢是一項辛苦又需要技術基礎的工作,質檢員工缺口很大。此外,檢測速度也存在侷限性,並且存在肉眼損傷、疲勞等影響而出現人為判斷誤差的隱患。

“人工質檢是用人最多的地方,且面臨明顯問題。一方面,工作時間長且枯燥,人工拿着產品360度旋轉找缺陷,每件檢查時間長達1分鐘,工作人員容易疲勞。另一方面,訂單變動時無法準確適配人員,人力成本不斷拉高,質檢高峯期用人數量超過1500人。”上海富馳高科自動化總監鄧聲志曾公開表示。

在此基礎上,基於傳統機器視覺算法的質檢方式被廣泛應用。通過機器視覺,通常能處理容易提取、容易量化的特徵,如顏色、面積、圓度、矩形度,角度、長度等。其原理為基於目標特徵在圖像中存在與否、多個目標特徵之間的距離的數值進行邏輯判斷來完成視覺任務。

這種方法雖替代了人力,能夠滿足有比較明確特徵的檢測或測量需求,在處理一致且製造精良的部件時能夠可靠運行。但隨着缺陷庫的增大,算法也會變得越來越有挑戰性。

不僅如此,在生產換線、工藝升級過程中,無法迭代學習;新缺陷、新特徵需要新設計,經常需要人工去調整各項參數,算法開發調試效率低、週期長,有着明顯的瓶頸。

在此背景下,基於AI算法的視覺缺陷檢測,既實現了對隨機缺陷的識別和檢測,又拓展了傳統機器視覺的應用範圍,受到業內的廣泛關注。

當前,市場在AI賦能的工業質檢軟件和解決方案產品形態主要提供的是軟件/平台、檢測裝備、面向具體業務場景的定製檢測系統等。從某種程度上看,這也是AI質檢服務商和行業廠商的雙向選擇。

從行業廠商這一側來看,IDC 中國人工智能高級分析師程蔭認為,在AI賦能的工業質檢場景落地過程中,因為工廠的業務、技術負責人可以根據缺陷識別的準確率、誤檢率,降低企業內部人力成本的數量、訓練並識別缺陷的時效性來衡量這一場景的業務結果,所以AI工業質檢場景因ROI清晰已在工業企業大量嘗試,成為工業智能領域較為成熟的應用。

而對AI質檢服務商,一個能落地和規模化的場景的重要性無需贅述。

國金證券研報曾指出,AI企業在資本市場遇冷,主要與市場前期預期過高及行業發展遭遇瓶頸有關。深度算法遲遲未見突破,實戰落地場景分散,產品標準化程度低,人力成本高,道德倫理方面亦有挑戰等原因,使得AI算法公司的商業模式和變現能力受到挑戰。

因緣際會之下,雙方在推動AI質檢場景落地上愈發達成共識。

02 雲廠商獨佔鰲頭

目前,已經有各類廠商憑藉自身基礎優勢進入AI質檢市場。尤其是軟件和解決方案領域,雲廠商、AI創企、傳統機器視覺企業、工業互聯網平台企業等,都紛紛在AI視覺質檢領域積極佈局。

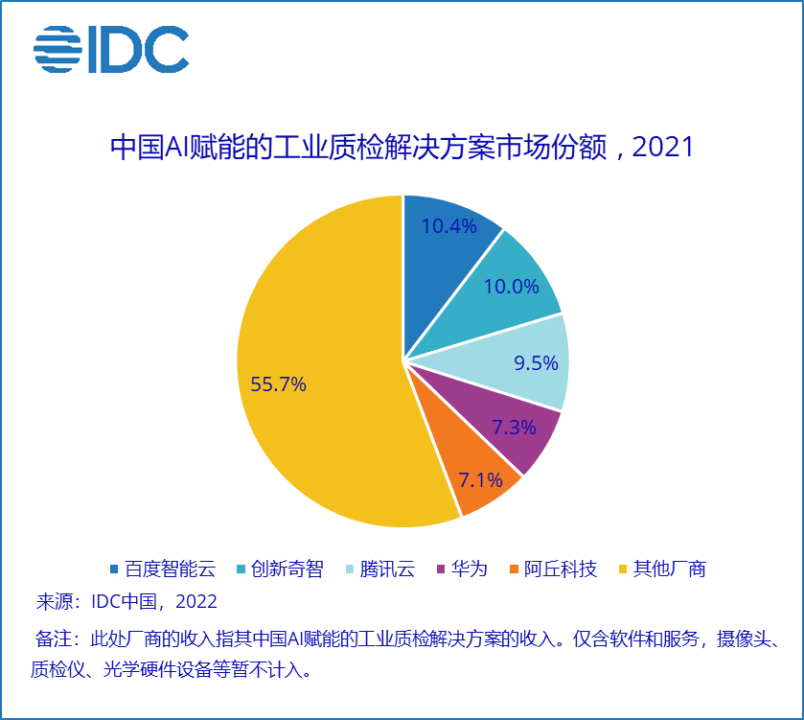

IDC的報告顯示:AI質檢市場份額上,2021年前五大主要廠商的市場份額達到了44.3%,主要集中在百度智能雲、創新奇智、騰訊雲、華為、阿丘科技等廠商。

可以看到,雲廠商是AI工業質檢軟件和解決方案市場當中的主力。某種程度上,雲廠商已經在工業質檢平台、算法研發以及數據積累上具備一定的優勢,積累了AI工業視覺落地的know-how。

而之所以能獨佔鰲頭,與它們的入局節點和戰略部署有關。

拿百度來説。早在2017年百度雲智峯會現場,北京首鋼自動化信息技術有限公司的10000張鋼材照片,通過百度智能雲發佈的ABC一體機檢測鋼材瑕疵,整體缺陷識別分類準確率達到99%以上,與人工專業檢測結果十分接近,這是百度在AI質檢領域的最早嘗試。

和百度一樣對AI質檢格外上心的雲廠商,同樣包括騰訊雲。現階段,在工業AI質檢場景上,騰訊雲已經與寧德時代、上海富馳高科等標杆客户達成合作,並可以實現規模化複製。

2022年末,工信部國家工業信息安全發展研究中心圍繞智能研發、邊緣計算、智能生產、智能運營、數智供應鏈、數字新基建等重點方向,面向社會徵集價值效益明顯、可示範推廣的優秀案例與示範項目。作為騰訊雲的智能產品之一,其工業 AI 質檢案例成功脱穎而出,成為唯一入選項目名單的互聯網科技企業案例。

對於百度和騰訊而言,AI質檢解決方案的關鍵之處,在於對集團雲業務的賦能。

近幾年,雲計算行業的增長動力正在從互聯網客户向傳統企業切換。經過數年的高速發展,國內互聯網用户滲透率已經超過70%,這意味着在沒有技術創新的刺激下,用户流量將逐步趨於平穩。與之相反,傳統企業客户逐步成為上雲主力。從北美市場的經驗看到,隨着數字化轉型的持續推進,傳統企業亦存在較為廣闊的上雲空間。

因此,可以看到互聯網雲廠商們紛紛在政務、工業、能源等領域持續拓展。據《經濟觀察網》報道,在非互聯網行業騰訊雲業務目前着重尋找能源行業、製造行業的機會,能源行業相對標準化一些,而製造行業比較複雜,但勝在業務場景多,在個別生產環節有望實現標準化且找到較大應用場景,例如AI質檢。

這也更符合騰訊副總裁湯道生所強調的數字化的度量、優化,即騰訊產業互聯網激活產業的核心概念——數字化才可以度量,有了可度量的數據才能進行優化。

當然,即便有着know-how,雲廠商在推廣產品上也需要花費不小的力氣。根據騰訊雲離職員工透露,“騰訊對製造與能源行業重點推廣的是人工質檢等產品,產品推廣難度較大,售賣工廠執行軟件較不現實,工業企業對雲的需求較小,目前騰訊並未找到較好的突破點。”

03 寫在最後

根據IDC數據顯示,中長期來看,隨着AI質檢市場逐步分化和應用成熟度的提高,潛在的競爭將導致廠商格局發生變化,一些廠商會擴大優勢,新的廠商也將逐步加入。

例如急於在安防之外找到新應用場景的商湯科技。2022年11月25日,第二屆商湯科技數字能源智能製造生態合作伙伴大會上,商湯科技發佈了一系列“AI智能質檢”軟硬件整體解決方案。

可想而知,在大量廠商湧入的情況下,工業AI質檢總體競爭愈加激烈。據悉,在電子製造及新能源汽車動力電池等領域,AI質檢廠商們已經展開激烈的價格戰。

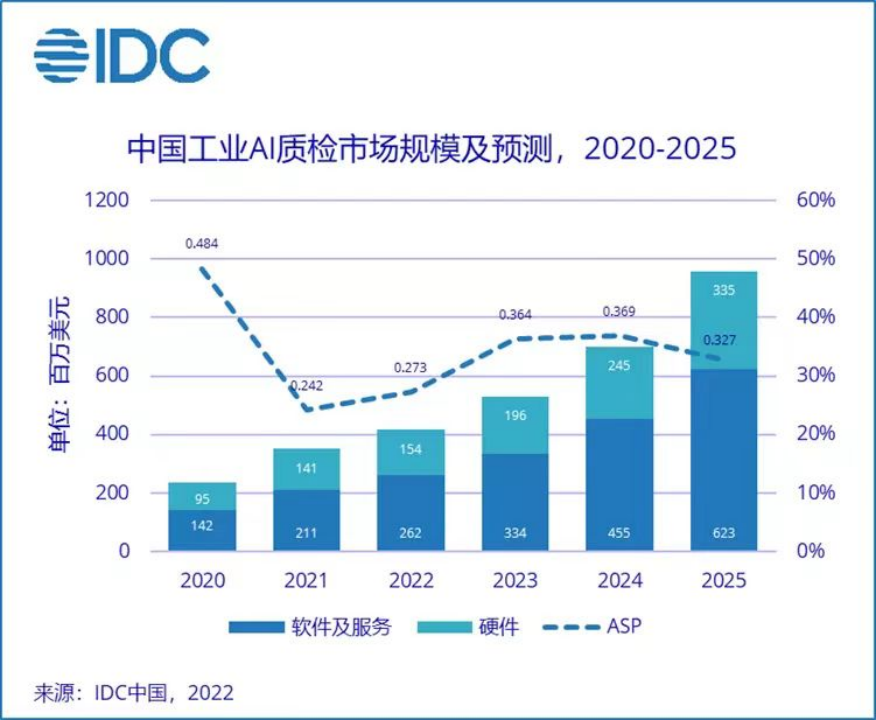

另一方面,工業AI質檢在行業應用滲透率還處在較低水平,長期看仍有顯著發展空間。IDC預計,2025年中國工業AI質檢整體市場將達到9.58億美元(約合人民幣62億元),2021-2025年CAGR為28.5%。

與此同時,如果考慮到現階段中國工廠生產線上有超過200萬產線質量及效率相關人員,年人力成本消耗1400億元;也就是説,工業AI質檢市場有着高達千億元的市場空間,能否更好應對碎片化場景的挑戰,成為廠商們不能忽視的新機遇。

參考資料:

中國工業互聯網研究院《工業AI質檢標準化研究報告(2022年)》

IDC《中國AI賦能的工業質檢解決方案市場分析,2022》