2023年經濟的展望以及風險問題_風聞

李建秋-李建秋的世界官方账号-01-23 19:55

差不多是時候給2023年經濟頂一個基調了,我們分為國內和國外兩部分來説,本文較長,希望各位有耐心,看完後對於把握今年經濟是有好處的

國內

今年的經濟應該走恢復和復甦,目前復甦的信心依然不足,2022年的經濟很大程度上和疫情管控有關係,目前這個因素已經消除,中國經濟增長持續下滑的主要原因,一方面是人口週期,一方面是經濟週期。

人口問題這段時間各種媒體談的比較多,但其實人口和經濟一樣,也是有周期的,人會生老病死,很多人期望把人口週期的曲線給拉平,不太現實。

在消費問題上,居民消費增長不盡如人意,中國消費構成中,居民商品消費只佔了社消的一半,還有一半是企業和政府的支出。

企業和政府的消費支出下滑速度比居民消費還要大,主要是這部分的消費大部分是政務或者商務消費,是非剛性的,但居民消費是剛性的,當疫情因素消除後,政務和商務活動會大量增加。

當然這是短期的,會直接體現在A股市場上,目前A股市場有關於政務和商務型消費的股票已經漲到了相當的程度了。

説説居民消費,我國過去一段時間,消費支出佔比持續回落,而房貸支出佔比持續上升,房貸對於消費支出有一個長期擠出的效應,這個效應會在未來逐步消除,由於房貸的不景氣,居民負債和存款的比值已經回落,消費支出的比例會相應提高。

然後説説出口。

可能大家看過很多關於出口萎靡的新聞,在此我也不多闡述了,但是要強調的是:出口可能會拖緩中國經濟,但是在對美出口問題上不要太過於擔心。

這次美國經濟放緩問題,很大程度上是美聯儲加息所致,但是這一輪美國加槓桿和過去不一樣,這一輪美國加的槓桿主要是政府部門加槓桿,居民部門槓桿率變動並不大,沒有過度舉債問題。

因此即便是流動性持續性收緊,可能感到更為吃力的是金融部門而非消費。

除非遇到特別的黑天鵝事件,否則美國消費問題不會太大,外加上美國加息已經到了尾聲,美元開始走弱。

這段時間國內輿論一直討論“製造業往東南亞轉移”這個話題,都討論爛了,但是沒有意識到一個問題:中國和東南亞,乃至於南亞國家並不是一個零和博弈的關係。

從這幾年中國對印度的出口來看,順差甚至是逐年擴大的,對東南亞的出口也是,相對於發達國家,很顯然這些國家的經濟增長率更高一些,這些地區富裕起來以後,同樣會從中國進口,實際上這是一個全球總需求擴張的問題。

中國出口只要能穩定在一個水平,還是可以吃紅利的。

但是這個紅利需要用各式各樣的形式分配下去,我們經常講二次分配,三次分配,但是唯獨忽視了一次分配。

我國製造業目前依然很強,這從日韓德這些國家的逆差就可以看出來,但是製造業所產生的的利潤,應當通過第三產業進行分配,而我國第三產業管制比較緊,應當儘可能的多放。

由於服務業地域限制,實際上這種分配就顯得特別的重要,國內通常有一個習慣:過於抬高第一產業和第二產業,第一產業大家都知道有糧食安全問題,第二產業更不要説了,自川普開始一直不停的唸叨。

而實際上解決就業和再分配問題的是第三產業,甚至第三產業還影響到文化輸出問題,卻從來沒有得到相應的重視,非常的遺憾。不過經過這次疫情我相信部分政策應當會調整,舉個例子,從這段時間遊戲放號的情況來看,比之前好了很多。

當然我最希望的還是註冊制。

刺激政策

今年的情況和2022年不同,在2022年初的時候,由於出口蓬勃,製造業景氣度很好,因此穩增長的迫切性就沒有那麼大,今年出口明顯回落,因此各種刺激政策都會加碼。

刺激政策會變成自己衝擊中國社會各個層面,比如説A股。

今年股市情況,大家應該可以看到各方面都在唱多,從中國股市的慣性的“8年一個牛市”來看,到了一個剛好逆轉的時候。

同時中國歷史上三次出口轉負,分別是09,14,19年,三個時間點對應的股市都是比較黑暗的時刻,然後進行了逆轉。

其背後原因其實很簡單,當出口下滑的時候,政府就會推出各種政策提高內需進行對沖,而這個對沖的過程中,信貸放寬,即便是經濟本身不發生變化,政策反轉帶來的風險偏好也會提振股市。

地方債

前段時間遵義最大的城投宣佈156億債務展期20年,引發了輿論的喧囂,其實地方政府貸款展期也不是新鮮事,國企長貸展期司空見慣。

這次和過去不一樣的是,過去的債務是銀行貸款,因此展期問題直接和銀行談,目標單一比較好談,但是現在是公共債務,相對於來説就難一些。

不過從目前的國內處理債務的情況來看問題不會很大,因為前些時候房地產債務已經接近於系統性風險,事後一看,也還好,沒有產生系統性崩潰,連房地產債務都是如此,地方城投更不要説了,政策隨時會變化。

關於政策的變化,我覺得國內研究來研究去還缺乏系統性的認知,老覺得政策是不可測的,既然有經濟週期,債務週期,我覺得應該樹立一個“政策週期”的意識。

之前我發過文,説今年的GDP增長可能在5%以上,有些小夥伴嚷嚷着不可能,要截圖論證,再看這段時間的消費氛圍,是不是一下就起來了?

目前國外已經不是討論5%的問題,而是5%以上的問題,典型的就是高盛,這段時間在對美談判,中美兩國互鬥了好幾年,目前依然沒看到什麼結果,目前各自都有各自的國內問題,中國有中國疫情後的經濟增長問題,美國有美國的通貨膨脹問題,國債問題等等,第一階段的互鬥基本走入尾聲,也算是給2023年的中國經濟增長帶來一些外部有利因素。

這次劉和耶倫進行了會談,其中一個關鍵點特別值得注意,就是在談判的時候不僅僅是官方會談,兩人在茶歇期間私下會談好幾個小時,且只有翻譯陪同,一般談判反而是這種私下會談能談點實際的東西,耶倫在茶歇會談後基本上正式會談也結束了,然後就是耶倫訪華的問題,目測起碼談了點實際東西。

另外,最近美國政治作秀應該會非常多,不要太當回事。

國外

如果沒有意外的話,美國經濟並不會陷入深度衰退,當然,“沒有意外”,這年頭,什麼問題都説不好。

因為大家都等待着黑田東彥的下台給全球帶來怎麼樣的風暴。

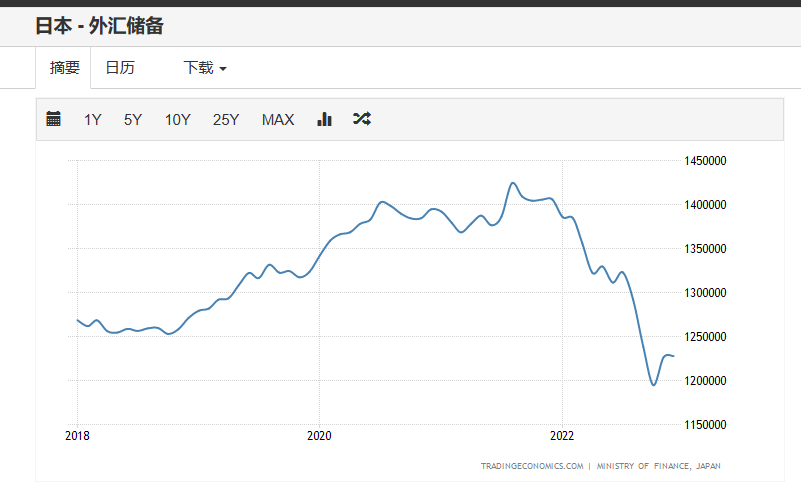

12月19日,日本央行突然上調10年期國債利率上限至0.5%,引發劇烈的市場波動。

被動退出收益率控制計劃在於日本產業結構的惡化導致的出口逆差,以及為了維繫收益率控制曲線持續買入外資拋售的日債,導致的外匯儲備下降。

而接連下降的外匯儲備實際上已經表明,目前的日本央行的政策是完全不可持續的。

這是日本外匯儲備:

僅僅在上調利率上限的一週後,外資就拋售了4.86萬億日元的國債,創下了公佈數據以來的最大單週拋售規模。

日本貨幣政策的轉向意味着日債泡沫的逐步破滅,過去全球氾濫的低利率日元資金開始迴流,日元大規模迴流日本,意味着信貸的快速緊縮。

過去一直有人説“日本在海外還有一個日本”,這個實際上説的是日本海外總資產規模,日本的海外總資產規模約為10萬億,其中債券2.2萬億,股票1.7萬億,持有美債約為1.1萬億。

由於美國此時在加息末期,但是通脹依然高位,因此聯儲會保持高利率一段時間,在這個過程中本身就會降低美股的估值,這是一次衝擊。

同時美國製造業已經主動去庫存,經濟從過熱進入加速衰退,企業利潤下降,企業裁員,這是對美股的二次衝擊

日本海外資產,以及從日本銀行體系溜出去的套息資金,往往喜歡去美債美股或者歐債市場,日元迴流對這些資本市場產生衝擊。

而美債目前流動性本身就已經問題很大了。三重衝擊下來,美股美債是否扛得住值得觀察,不確定會不會有什麼灰犀牛跑出來。

投資

牛市需要資金,資金需要信貸寬鬆,信貸寬鬆需要政策,而政策是逼出來的。

看一下居民部門,企業部門,中央政府和地方政府的宏觀負債率,很明顯:居民部門已經無法加槓桿了,企業部門本身槓桿就很高,地方政府的地方債問題自己都麼結束,很顯然,如果想要打破下行循環,只有一個辦法:中央政府加槓桿。

所謂的加槓桿一般指的就是上項目,所謂的新基建,之前的經濟會議就已經講過了,加快規劃建設新型能源體系。加快新能源、人工智能、生物製造、綠色低碳、量子計算等前沿技術研發和應用推廣。

其中“人工智能、生物製造,量子計算”之類產業,其市場空間不太夠,且只集中於頂端的那麼一點產業,對於經濟的拉動不夠,足夠標準化,大規模實施用來提振經濟的,還是新能源之類的賽道。

對於中國和歐盟,中國在光伏,風電之類的發電量依然比較低,光伏和風電,儲能產業鏈中國基本全部掌握,這種投資不是那種老舊基建投資,脱碳始終要做的,晚做不如早做,一方面符合未來發展的大趨勢,一方面可提振經濟。

美元目前看會逐步走弱,因此黃金和有色比較強,尤其是黃金,這個問題之前講過,不多重複了。

至於其他類,例如鋼鐵,石油之類的,雖然中國需求增加,但是需要疊加一個國外需求放緩,很難看出有多大的起伏。

天然氣不太確定,這東西受地理條件影響太大。

大致就是如此,希望2023年大家能發大財