首航新能衝擊IPO:依賴境外?銷售造假?輕研發?_風聞

灯塔媒介-01-29 17:13

燈塔媒介1月29日訊,深圳市首航新能源股份有限公司(簡稱“首航新能”)於本月更新了招股書,公司IPO申請於2022年6月16日獲深交所創業板審理,保薦機構為國泰君安證券。

首航新能本次擬募集不超過9,300萬股,募集資金為15.114億元,扣除發行費用後的淨額將用於新能源產品研發製造項目、研發中心升級項目、營銷網絡建設項目、補充流動資金。

首航新能作為國內光伏逆變器優勢廠商,其經營業績、市場份額呈現穩定增長趨勢,但公司營收過度依賴境外市場,風險凸顯,深度捆綁寧德時代也引得監管問詢。

1. 依賴境外市場**?**

公開資料顯示,首航新能主要從事新能源電力設備研發、生產、銷售及服務,公司的主要產品包括組串式光伏併網逆變器、光伏儲能逆變器、儲能電池及光伏系統配件等。

根據國際能源署(IEA)發佈的2021年全球光伏報告,2021年全球光伏裝機量為175GW,同比增加20.7%。其中,2021年中國新增裝機量54.9GW,同比增加40%,佔全球市場約31%;2022年新增裝機量87.41GW,同比增幅達60.3%。

光伏逆變器作為光伏系統的“心臟”,能將光伏組件所產生的直流電轉化為交流電,從行業前景來看,光伏逆變器市場預計仍存在增長空間。

一方面,近年來全球光伏發電行業整體保持快速增長趨勢,推動光伏逆變器出貨量持續增長。根據電力與可再生能源研究機構Wood Mackenzie發佈的統計數據,2016年以來全球光伏逆變器出貨量快速增長,由2016年的81.3GW上升至2021年的225.4GW,年複合增長率達到22.62%。

另一方面,得益於國家出台的關於可再生能源與光伏行業的配套政策,為我國光伏發電產業的啓動和高速發展創造良好的政策環境,不斷推動行業技術創新和有序發展,也帶動了首航新能業績高增。

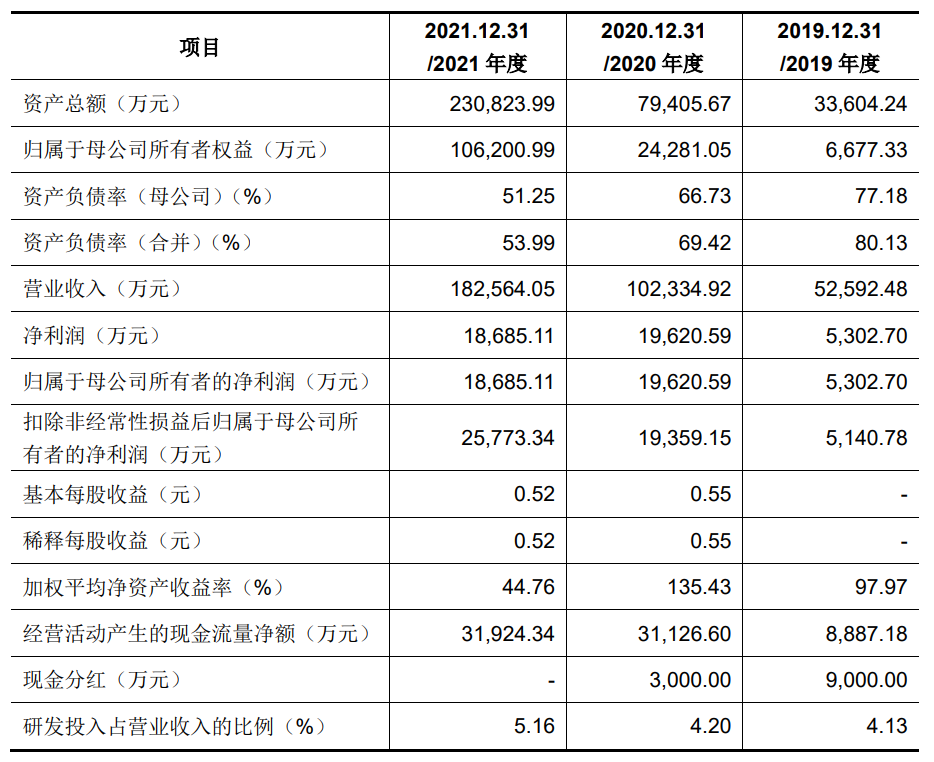

報告期內,首航新能分別實現營業收入5.26億元、10.23億元、18.26億元及17.6億元,2020年、2021年及2022年上半年營收同比增幅分別為94.58%、78.4%及166.38%。同期,其淨利潤分別為5302.7萬元、1.96億元、1.87億元及2.78億元。

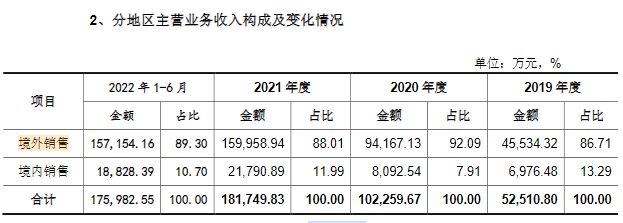

報告各期,首航新能外銷收入分別為4.55億元、9.42億元、16億元和15.72億元,佔主營業務收入的比例分別為86.71%、92.09%、88.01%和89.30%。其中尤以意大利及波蘭佔比高,2021年分別產生收入5.61億元及4.7億元,分別佔主營業務收入的35.08%及29.36%。

而首航新能向意大利的銷售均通過ZCS一家公司,除2020年外,ZCS均為首航新能第一大客户,這也導致報告期內其客户集中度逐年上升,對前五大客户的銷售額佔營業收入的比例分別為50.07%、51.49%、60%和68.09%。

從銷售額地域分佈來看,首航新能銷售區域以歐洲地區為主,對國外市場依賴度較高。境外收入佔比過高,使首航新能面臨更多風險。

2. 銷售數據造假**?**

2022年,某自媒體賬號多次發文炮轟首航新能數據造假,引發了輿論對於光伏逆變器行業銷售造假的關注,直接帶崩了A股的光伏逆變器概念。

該自媒體賬號認為,2021年意大利光伏系統總裝機量0.8GW,而首航新能的光伏逆變器在某電商平台的銷售單價約為0.2元/W,以此計算意大利整個市場的需求量也不過1.8億元,遠遠小於首航新能的銷售額;其發佈的一系列文章還對逆變器企業公佈的數據與海關數據及機構數據差異較大等問題提出了質疑。

不過,由於其能獲取的數據有限,且逆變器行業公司統計口徑有差異,因此普通投資者仍很難釐清是否存在造假。

隨後,深交所在問詢函中,對首航新能的收入數據用12個問題進行了追問。要求其“分析説明對應銷售區域及終端客户在發行人產品對應細分市場的投資規模或產能擴張情況、細分品類對應區域海關出口數據與發行人銷售變動情況的匹配性”,並“説明前五大客户分佈國家中波蘭、意大利等國對發行人主要產品的市場需求情況,發行人外銷客户分佈區域是否與同行業公司一致,同樣地區的銷售價格、毛利率是否存在較大差異”等。

首航新能在回覆中表示,其光伏逆變器的境外銷售收入金額分別為4.53億元、9.34億元、13.83億元和11.84億元;其中來自主要境外銷售國家波蘭、意大利、印度、巴西和德國的各期合計主營業務收入分別為3.74億元、7.57億元、11.74億元和9.73億元。此外,公司產品主要出口目的地還包括境外倉儲主要所在地荷蘭。

根據海關總署數據,報告期內中國對前述國家(含荷蘭)逆變器(商品編碼:85044030)出口金額分別為69.57億元、99.26億元、166.59億元和105.15億元,2020年和2021年同比增速分別為42.68%和67.84%。

因此公司光伏逆變器境外銷售收入與對主要銷售目的國逆變器出口金額的變動趨勢具有匹配性。

不過,首航新能2020年和2021年境外收入同比增速分別為106.34%、48.10%;來自主要境外銷售國家的收入同比增速分別為102.11%、55.12%,與海關數據恐難稱匹配。

至於意大利、波蘭等國的光伏市場,首航新能認為意大利市場的儲能逆變器2019年至2021年新增容量複合增長率為105%,波蘭市場報告期內的光伏裝機規模複合增長率為123.9%,增幅較大,與公司銷售收入增幅匹配,不過,對於輿論關心的市場規模問題,首航新能並未提及。

3. 輕研發?深度捆綁寧德時代**?**

首航新能遞交招股書前一年多次進行增資和股權轉讓,引入了包括深創投、紅土創業、問鼎投資等多家外部投資者。

2021年7月,深創投、紅土創業、同創致隆等以增資形式,以及2021年11月以受讓原股東股份形式入股時,首航新能的估值為70億元。同樣是2021年11月,領匯基石、華金領翊、智數投資向其增資時,首航新能的估值一躍上升至100億元。

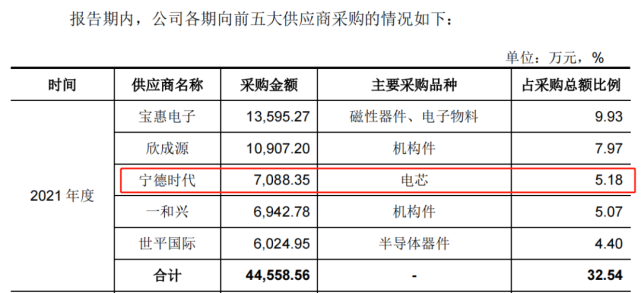

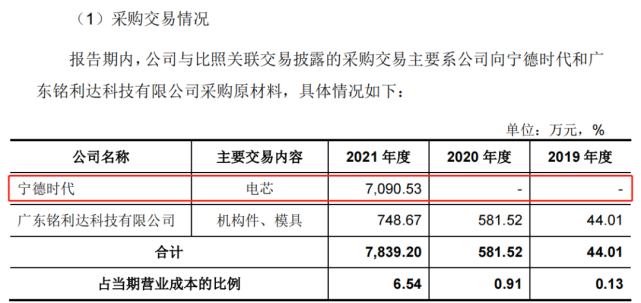

招股書披露,問鼎投資是首航新能供應商寧德時代的子公司。2021年12月,首航新能增發1113.4萬股股份,佔公司總股本的3%,問鼎投資成為首航新能第八大股東。

首航新綁定寧德時代加速儲能電池業務,寧德時代手握首航新能儲能電池產品原材料供應源和股權,二者深度捆綁也引得監管問詢。

相比較其它同期投資者,問鼎投資的增資價格差額為7731.96萬元,首航新能將其確認為股份支付並計入當期非經常性損益。直接導致首航新能當期的淨利潤同比下降了4.77%,報告期各期,首航新能扣除非經常性損益後歸屬於母公司所有者的淨利潤分別為5140.78萬元、1.94億元、2.58億元及2.72億元。

這也成為了首航新能最大一筆股份支付,遠高於報告期內首航新能各期確認的員工股權激勵相關的股份支付金額,分別為1924.17萬元、761.42萬元、821.64萬元和3354.9萬元。

首航新能回覆稱,引入問鼎投資有助於更好整合公司上下游行業資源,符合公司戰略規劃。此外,2021年,首航新能將問鼎投資的增資價格與同期投資者增資價格差額確認股份支付7731.96萬元,計入非經常性損益,導致首航新能當期淨利潤小幅下滑。

這幾筆股權激勵,均僅面向公司管理人員發放,研發人員沒能分得一杯羹。

不注重研發幾乎是整個行業的通病,但首航新能的研發費用率在行業內仍屬較低水平,各期分別為4.13%、4.2%、5.16%及4.32%,而2021年同行業可比公司平均值分別為5.27%、5.52%、6.39%及7.76%。

首航新能稱,2021年度隨着儲能電池產銷規模的大幅增長,公司與寧德時代建立合作關係,故該年度向其採購規模較大。

2021年,首航新能從寧德時代大筆採購,又低價引入寧德時代子公司的先後順序引起監管質疑。問詢函中,深交所要求首航新能解釋“開展儲能電池業務與寧德時代入股發行人的先後關係”。

首航新能表示,寧德時代全資子公司問鼎投資的入股在公司開展儲能電池業務之後,系其基於雙方合作關係、技術特點以及對發行人發展前景和投資價值的獨立判斷而進行的投資行為。

作為重要供應商,寧德時代一手握着首航新能產品原材料,一手握着首航新能股權。與寧德時代的深度“捆綁”,對首航新能登陸資本市場是助力或威脅?我們將繼續關注。

(以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議據此操作,風險自擔。股市有風險,投資需謹慎。)