A股“權力”榜_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案01-30 09:28

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

16世紀中期,原產於小亞細亞的鬱金香被引入法國,一度成為皇室貴族後花園財富的象徵。人們逐漸陷入了對鬱金香投資的狂熱狀態,有傳言法國人用價值3萬法郎的珠寶去換取一隻鬱金香球莖。

後來便有了那廣為人知的鬱金香泡沫事件。

現代金融起源地荷蘭。在經歷了一輪又一輪對鬱金香投機活動後,人們認識到了鬱金香並不是稀缺品,供需關係的天平被打破,鬱金香價格一瀉千里,甚至不如一顆洋葱值錢。

經濟學教父亞當斯密在其著作《道德情操論》和《國富論》中,將市場間的利己主義演變成市場關係的經濟學現象做出解釋。這便是經濟學中著名的“無形之手”,供需關係的邏輯便是出於這“無形之手”之中。

股市運行的邏輯,本質上也是供需關係的體現,買盤多出價高股價上漲,反之亦然。

時至2022年11月,A股上市公司數量正式突破5000家。我們在感概資本市場蓬勃發展同時,也應該認識到:當供給格局發生極大變化後,對於上市公司而言,那種眾星捧月的日子早已不復存在了。

這也意味着,在整體流動性潮汐相對穩定背景下,如何得到更多投資者(資金)認識、認知甚至認可,已經成為擺在所有上市公司面前一道現實考題。得投資者(流動性)得天下,流動性即權力,問題於是接踵而至——

”A股權力榜”是怎樣的存在,存乎怎樣的特點,上市公司又將如何獲取這樣的權力?

01

A股整體流動性背景

眾所周知,我國的金融市場發展還處於上升期階段,市場發行的制度與成熟經濟體也有所不同,政策導向一直是我國二級市場關注的重點,有很長一段時間,投資者都將IPO發行的速率與市場表現直接掛鈎。

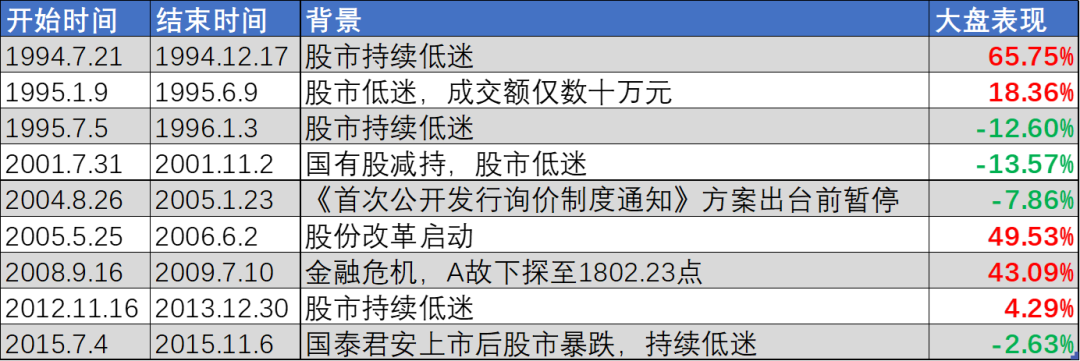

1994年,年輕的A股遭遇了市場當頭一棒。當時的投資者承壓能力還不強,7月28日市場收盤暴跌8.43%,投資者奪路而逃。為緩解流動性壓力,首次暫停了IPO。市場迎來了短線反彈,短短5個月後,IPO重啓,短暫的暫停並未能改變趨勢,A股還是持續下探。

自此之後,A股又經歷了8次IPO暫停風波,除04、05年暫停IPO因為股權分置改革和新股發行制度改革外,其他暫停IPO的決定均與股票市場表現低迷相關。原理也很好理解,那便是卡住股票供給,市場中的資金越來越多,供不應求自然而然股價會攀升。

9次暫停IPO期間,上證指數有5次上漲,其中3次漲幅累計超過了40%,雖然有4次下跌,但是下跌幅度都沒有超過20%。雖然不能説暫停IPO直接導致了股市上漲,但是就漲跌幅度而言,這種打破供需關係的政策,確實能增強投資者信心,短期提高流動性。

圖:A股暫停IPO歷史及圖形統計,來源:Choice金融客户端

圖:A股暫停IPO歷史原委,來源:錦緞研究院

除此之外,限售股也是影響A股流動性的核心要素之一。在2005年股改之前,國家股和法人股限售措施,讓A股市場流動股稀缺,進入供不應求的狀態。而股改之後,一舉讓A股進入了全流通時代。“大小非”解禁也被認為是A股當年大跌的“元兇”之一。

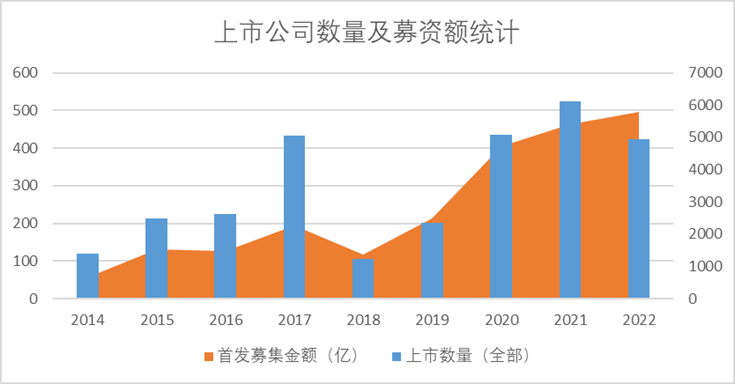

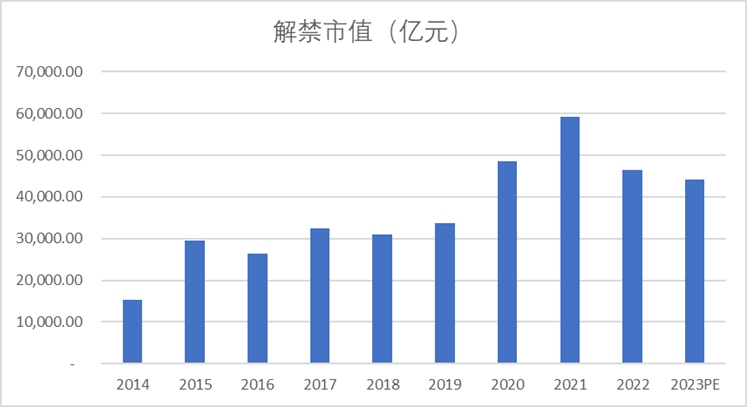

自2015年最後一次暫停IPO後,A股邁入了推向註冊制的快車道。近三年上市公司每年新增的數量都突破了400家,每年的募資金額也是水漲船高。伴隨着存量上市公司於2022年11月突破5000家,受限股解禁的金額也居高不下,自2020年以來,受限股解禁市值均超過4萬億每年,2021年更是接近6萬億。

圖:A股每年上市企業家數及融資額,來源:Choice金融客户端

圖:A股每年解禁市值,來源:Choice金融客户端

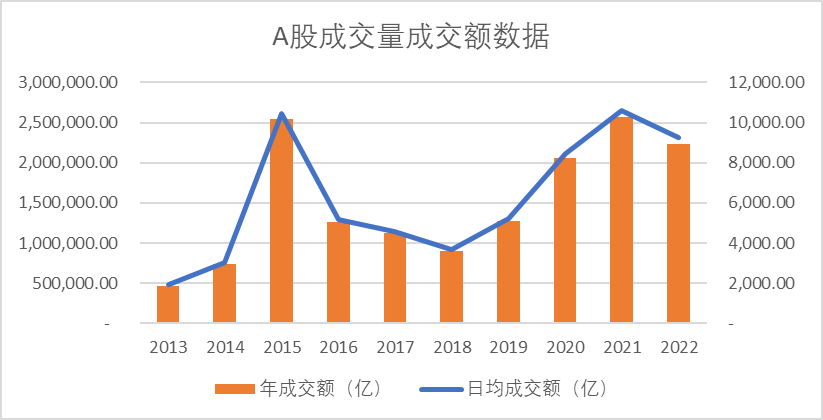

與此同時,A股市場整體的交易額增長顯得緩慢,2022年A股整體日均成交額9250億元,低於2015及2021年。

圖:A股十年間成交量及日均交易額統計,來源:Choice金融客户端

就增長率來看,自2015年最後一次暫停IPO以來,年均限售股解禁市值複合增長率為6.68%,年均上市公司複合增速10.33%,年均IPO募集金額複合增速20.9%,而日均成交額複合增速為-1.69%。

隨着資本市場制度完善,註冊制逐步放開,融資功能增強,曾經多次暫停IPO、限售等造成A股僧多肉少的情況一去不復返,我國二級市場逐漸由賣方市場轉為買方市場。

02

對比美股,A股在什麼階段

截至A股突破5000家上市公司的時間點,總市值達到了88萬億規模位於全球第二,僅次於美股54.88萬億美元。納斯達克(NASDAQ)、紐交所(NYSE)、美交所(Amex)截至同一時間點,合計上市6156家企業。

那麼相較於成熟市場,我們目前處於什麼階段呢?

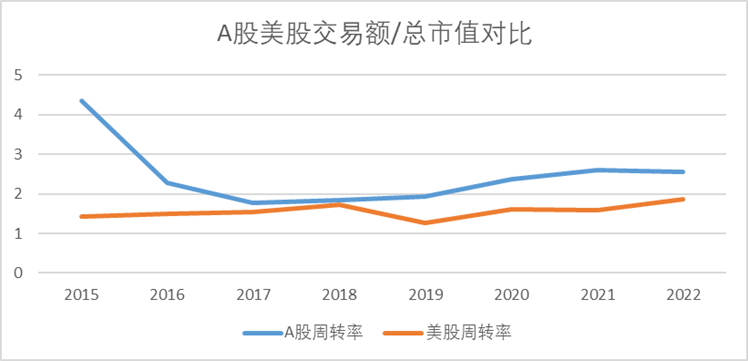

我們用當年交易額除以總市值,來看下A股和美股整體的週轉率水平對比,我們可以看到週轉率差額已經由最高峯的2.9降至去年的0.7,近年來A股週轉率整體成下降態勢,而美股的週轉率穩步提升,二者重合度越來越高。

圖:A股美股週轉率對比,來源:錦緞研究院

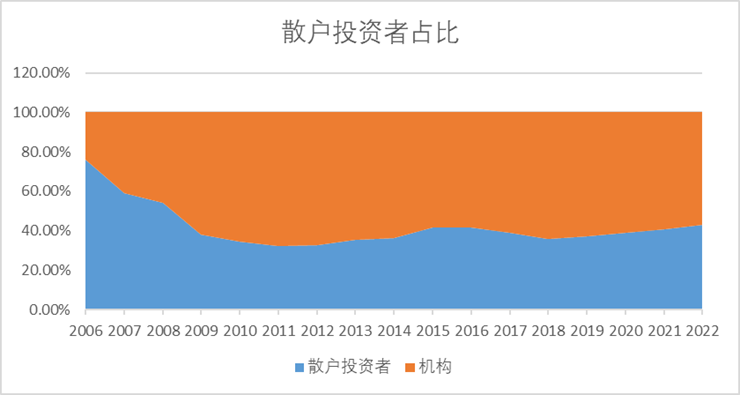

可以明顯看出,隨着市場容量越來越高,我國市場整體的流動性已經從過剩轉為合理區間。隨着市場規模的變化,投資者的結構也產生了本質的轉變。散户投資者在近二十年間佔比下降了約三成,雖然因為社會結構和人口等因素,不及美股10%的散户線,但也明顯可以看出A股逐漸轉向成熟市場。

圖:A股投資人結構趨勢,來源:Choice金融客户端

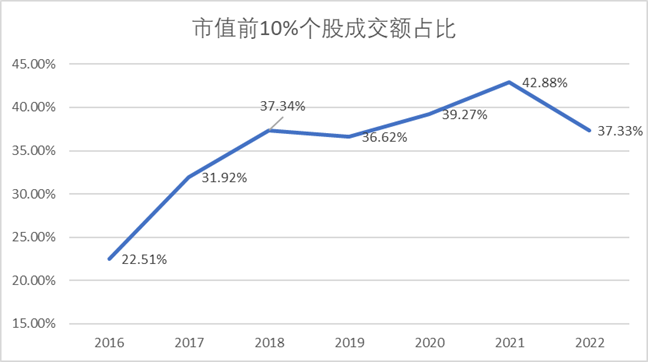

美股還有一個明顯的特點,就是非過剩流動性市場中,資金的馬太效應非常強,多數資金流向頭部企業,形成二八分化的格局。我們以剛剛結束的2022年為例,美股頭部市值超千億美元的103家公司,佔總交易額達到了21.55%。

我們統計了自最後一次暫停IPO以來,A股每年市值佔比前10%的個股成交額佔比。可以發現A股的分化也逐漸明顯,前10%的頭部個股,成交額佔比由20%左右飆升至40%,頭部企業的吸金能力越來越強。

毫無疑問,這也是市場趨於理性和成熟的重要標誌,專業投資者和機構投資者都偏愛確定性強的股票,各行各業的龍頭自然而然就成了香餑餑。

圖:A股市值前10%個股成交額佔比,來源:Choice金融客户端

總結來看,A股目前的週轉率已經逐漸與美股靠近。投資者結構因為國情問題,可能短時間無法達到成熟市場的高度,但是縱向比較而言,已經趨於成熟。分化情況雖然沒有達到美股前2%個股掌握大量財富的境遇,但是頭部效應和二八效應逐漸突出。

那麼在這樣的大背景下,我們以2022年交易數據為例,來看下A股各行各業的流動性能力。

03

A股流動性榜

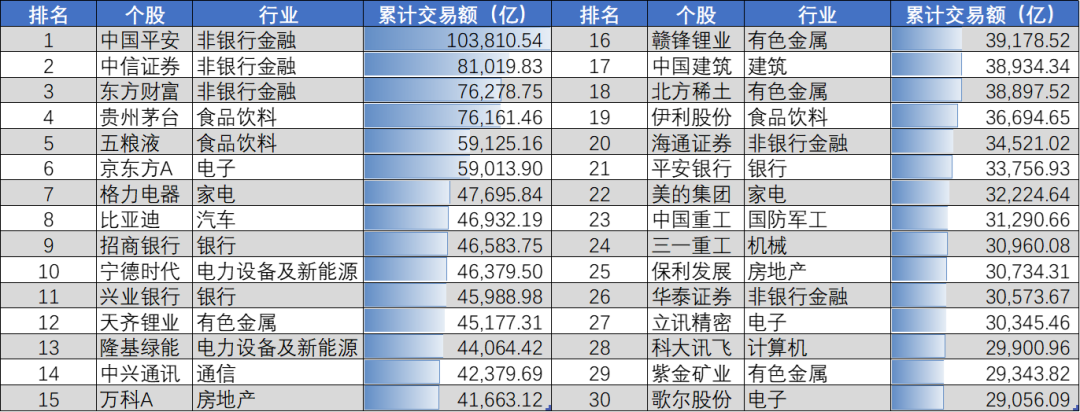

首先我們縱向來看近十年交易額最高的股票,中國平安、中信證券以及“散户根據地”東方財富三個非銀金融行業股票是近十年來交易額絕對值最高的個股。除此之外白酒、汽車、消費電子等行業個股也是投資者的心頭所好。

圖:A股流動榜,來源:錦緞研究院

我們再來看近十年交易額與市值比值(流動性週轉率)最高的企業,我們挑選年均交易額大於500億(即日均交易額超過2億)的企業,中青寶、廊坊發展、西藏礦業排名前三,這些個股深受市場追捧(炒作),可以説是“A股換手王”。

圖:A股流動性週轉率較高的企業,來源:錦緞研究院

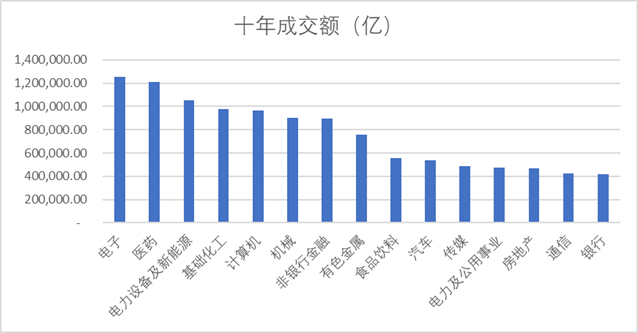

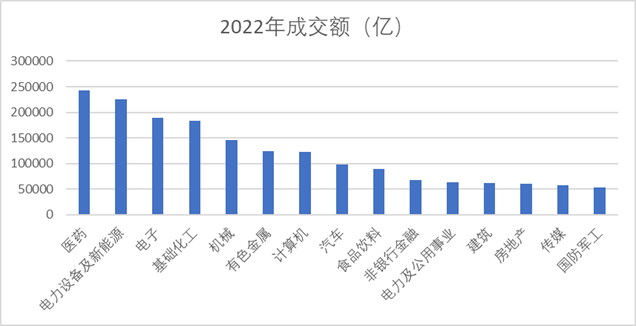

行業層面來看,近十年吸金最多的行業是電子、醫藥及電力設備,2022年吸金最多的行業變化不大,醫藥佔據了頭名,計算機跌出了前5。

圖:A股近十年行業成交額,來源:Choice金融客户端

圖:A股2022年行業成交額,來源:Choice金融客户端

細分每個行業,分化最大的行業是家電行業,市值最高的頭部三個企業佔全行業成交額比例達到了35.1%。分化最小的行業是計算機,前三龍頭企業僅佔交易額的2.12%。

圖:各行業龍頭成交佔比,來源:錦緞研究院

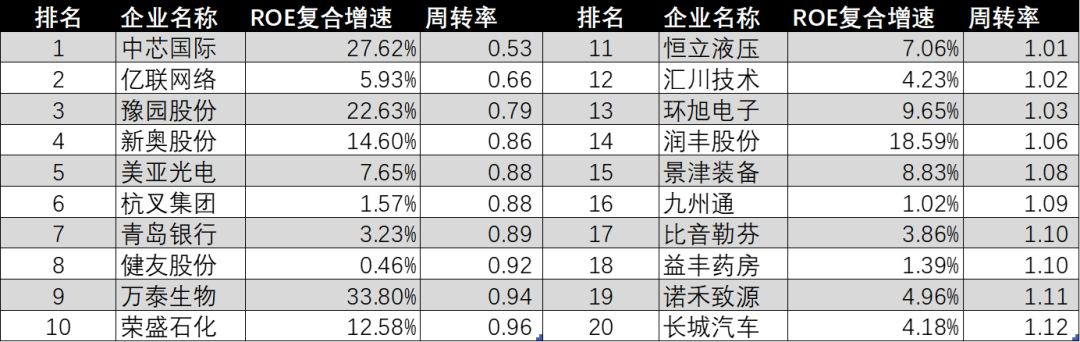

另外,我們統計了近5年ROE增速較高,市值規模達到100億,週轉率卻不高的“遺珠企業”,分為國有企業和民營企業。國有企業中,中信銀行、首創證券和中國電信排名前三。民營企業中,中芯國際、億聯網絡和豫園股份排名前三。

圖:國有高增長低流動週轉率企業榜單,來源:錦緞研究院

圖:民營或合資高增長低流動週轉率企業榜單,來源:錦緞研究院

看完榜單,我們需要思考的是A股逐漸轉變為買方市場,市場會出現哪些變化?

04

流動性表象背後的發展趨勢

(1) 仙股趨勢爆發

上市股票無人問津,全年成交額低破嬰兒底。自上世紀90年代美股上市公司激增後,市場熱度褪去,出現了大量的仙股。截至2022年,美股共有1871家上市公司市值小於1億美元,有2025家上市公司年交易額沒有突破1億美元,佔比達到了28.38%,無人問津的仙股佔據了市場的1/4以上。

A股仙股加劇的趨勢也非常明顯。剔除北交所個股,自最後一次暫停IPO以來,日平均交易額不足千萬的企業激增。2016年日均交易額小於千萬的企業僅44家,而2022年這個數字達到了101家。雖然還遠趕不上美股的仙股比例,但是縱向來看增長趨勢還是十分明顯的。

(2) 破發成常態,融資成本增高

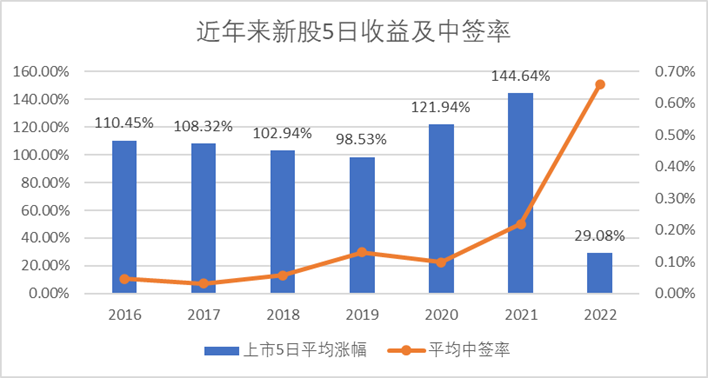

除了仙股外,上市破發也成為常態。如果大家有像筆者一樣堅持打新就會意識到,新股上市的收益率降低,但風險遠超前幾年,暴風科技上市55個漲停板的神蹟似乎再也不會出現。最為明顯的是剛剛過去的2022年,中籤率飆升至0.66%,持股5日平均收益率斷崖下跌至29.08%,新股供不應求的狀態難再現。

圖:A股近7年新股5日收益率及中籤率,來源:Choice金融客户端

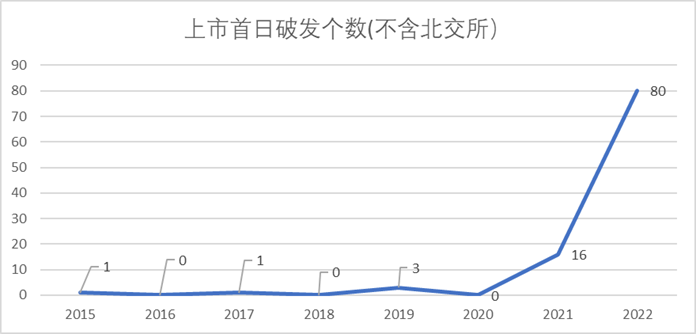

同時,每年破發的個股數量也明顯增多。我們不統計北交所的數據,在2015-2020年間上市首日即破發的個股數均保持在個位數。到2021年升至16家,2022年飆升至80家,破發率達到了18.69%,即便刨除科創板上市公司,仍然達到了31家,創歷史新高。

圖:A股上市首日破發個數,來源:Choice金融客户端

就好比高考一樣,以往是“一考定終身”。隨着教育體制改革,大學時期的後續教育成為重中之重。企業也一樣,往日將上市看作終極目標,而現在,供需關係的改變下,上市後的投資者關係管理工作(企業內涵價值如何增長,市值與內涵價值如何去匹配),已經成為管理層不可小視的課題。

(3) 企業需要打造投資者對自己的認知

投資者關係是買方市場中企業需要考慮的重點方向。

所謂投資者關係管理,本質上講得是企業通過長期機制,例如分紅策略、市場邊界拓展、合理的持股計劃等等尋求企業市場增長和市值增長的共贏。最早起源於20世紀80年代麥肯錫諮詢報告中的價值管理。企業能夠建立合理的信息傳遞渠道,讓投資人和社會更加認可企業的發展,從而提升企業市值,這是良性驅動。

美國著名營銷專家艾·里斯與傑克·特勞特在上世紀70年帶提出了著名的定位理論,里斯和特勞特認為,定位要從一個產品開始,那產品可能是一種商品、一項服務、一個機構甚至是一個人,也許就是你自己。但是定位不是你對產品要做的事,定位是你對預期客户要做的事。換句話説,你要在預期客户的頭腦裏給產品定位,確保產品在預期客户頭腦裏佔據一個真正有價值的地位。

定位理論尤其適合在成熟競爭市場中應用,如果在買方市場中,你的產品能夠通過對消費者形成部分差異化的印象,將會在眾多產品中脱穎而出,原理等同於消費品市場中的品牌第一性。

適用於目前的資本市場也沒有問題,比如馬斯克就是特斯拉最好的名片,電車公司中,特斯拉就代表了先進的科技、成熟的技術、和公開透明的管理體系。而馬斯克大嘴的形象,其實就是特斯拉對外輸出信息的媒介,

相應的我國資本市場也是同理。如果是資本過剩,臭魚爛蝦乃至殼資源都能賣上不菲的價格。隨着A股逐漸步入買方市場,作為資產的賣方,需要發揮傳媒效應,利用公開透明的媒體傳播,來彰顯自己的產品力,提升投資者的差異度認知。

上市公司或準備有上市計劃的公司需要意識到,單靠市場宣傳已經不足以在眾多投資標的中脱穎而出吸引投資者了,借用研究機構的深度價值研究和信息渠道,是更合理更有效地投資者管理手段。

05

結語:得投資者,得天下

市場的變化往往難以循跡,但是大趨勢永遠不會改變。企業管理者都應該清楚的認識到,A股擴張導致的流動性拐點將至,如果僅靠過去的思維,上市就是終極目標,疏忽了後期的投資者關係,只會導致企業在同質化競爭中式微。

如果企業有技術有能力就應該更多地與投資者交流,溝通。如果企業產品同質化嚴重,則更需要像投資者展現自身差異化的一面。否則投資者的選擇越來越多,誰能保證市場有限的資金會流向自家的池子裏?對於那些盈利穩定,流動性不高的“遺珠企業”建立有效的溝通渠道和宣傳體系尤為重要,避免被錯殺。

企業上市僅僅是開始,建立合理的溝通機制,長期的目標才是持續獲取流動性的正道。就好像考上大學也不能代表今後的人生一帆風順,但是學海無涯,不斷充實自己,博文廣識才會讓自己的路越走越寬。