造風口的VR,內容會是下一個賽點嗎?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。02-08 20:45

****作者:易牟

原創:深眸財經(chutou0325)

2023年,最確定性的風口指向哪裏?

毫無疑問,VR是其中之一。就連被視為產業風向標的春節,在點燃搶紅包、搖一搖、集五福、拍拜年視頻等風潮後,今年又充滿了“VR味”。

比如,愛奇藝旗下的VR硬件廠牌“奇遇”推出《多人劇場》,玩家可以和好友通過虛擬形象和語音交流,一同觀看2023春節聯歡晚會直播,一起邊看邊聊,一起守候VR煙花秀,還可以戴上MR頭顯在客廳看綜藝《元音大冒險》的歌舞秀。數據顯示,奇遇VR 2023春節期間單用户日均使用時長同比去年增長20.7%。

再比如,舞蹈節目《當“神獸”遇見神獸》就有pico的參與,麒麟、鳳凰、白澤、貔貅等中國神獸形象通過VR繪製一個個從書本走出,同樣利用VR等三維影像繪製技術的還有《錦繡》《演武》《華彩梨園》《滿庭芳·國色》《百鳥歸巢》《碇步橋》等節目。

過年戴上VR眼鏡,重新找回記憶中熱鬧的年味兒,和家人一起玩VR也成為一種新時尚。

01 產業鏈日趨成熟,賺錢效應明朗

2022年,VR行業的硬件確實突飛猛進。

一方面,oculus、HTC、arpara、大朋、pico、pancake、TCL、雷鳥、華為、愛奇藝等紛紛發佈VR硬件新品,蘋果、三星、索尼等消費電子巨頭的配置信息也不斷流出,預計最晚於2023年推出自家VR產品。

另一方面,更先進的Pancake(超短焦)光學方案、Micro LED顯示屏技術、性能更強的高通XR2也成為主力芯片,三大硬件和技術的突破性進展,讓具備獨立算力、顯示和交互的一體式VR頭顯成為VR主流形態,硬件產業鏈日趨成熟。

硬件突飛猛進的同時,各項政策也隨之落地。

2022年初,國務院曾印發《“十四五”數字經濟發展規劃的通知》,明確了發展VR產業成為國家數字經濟佈局的重要一部分;

11月,工信部等五部門聯合發佈《虛擬現實與行業應用融合發展行動計劃(2022—2026年)》,提出到2026年我國虛擬現實產業總產業規模要達到3500億,實現相關設備銷量2500萬台,並培育100傢俱有較強創新能力和行業影響力的骨幹企業;

各地方政府更是使勁“砸錢”,江西、天津、上海、青島、海南、遼寧、北京、黑龍江等多地都在2022年陸續發佈針對VR產業的利好政策。

1月10日,愛奇藝VR硬件公司“夢想綻放”就完成了一筆C輪融資,融資額高達4億元,投資方包括青島經控集團及真知資本,從融資數額和輪次上,也可以看出該產業的成熟度。

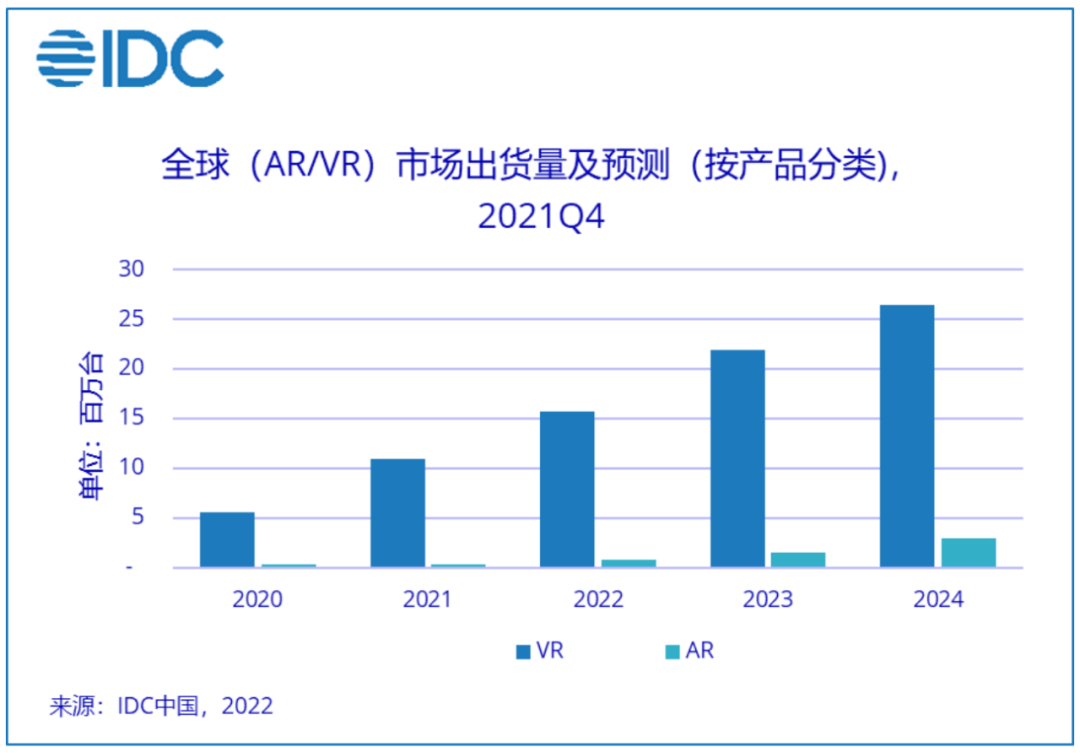

以上,皆説明消費者買賬、政策支持、資本看好,IDC更是在報告中指出,2023 年AR/VR設備的出貨量預計同比增幅將達到31.5%,並且未來幾年還將持續保持30%以上的增速,產業“龍捲風”已經形成。

02 硬件+內容,將成為VR的賽點

但是,僅有硬件,顯然還無法撐起一個市場的商業空間。

例如,愛奇藝·奇遇早在2021年就發佈了奇遇3,當時採用了多顆攝像頭、6Dof手柄、4k級超高清分辨率、支持4K 3D電影+8k全景視頻,這在當時,算是全球同行中較優的配置,一直到2022年pico 4、oculus 3等產品陸續發佈,核心配置仍然沒有太大升級。

換句話説,VR硬件廠商們的旗艦產品差距其實不大,就像近幾年的智能手機,華米OV等手機性能提升多大,並不取決於自身,而是要看高通、聯發科、三星、谷歌等供應商的產品迭代力度有多大。

如此一來,VR廠商依靠硬件打造絕對護城河,太難。

搜狗創始人王小川曾在2016年預測,VR發展必然需要強大的軟件和內容支撐,用户購買VR設備的初衷,也並不是想在家裏收藏一台冷冰冰的機器,本質是想體驗一種全新的娛樂方式。

現實也確實如此,據媒體報道,世界盃開賽的一週左右,京東平台VR眼鏡成交額同比增長超50%。

所以,VR設備快速大眾化和社交化的潮起迭起之時,也恰恰是行業暗變漸生之時,優質的內容反而成為各大廠商最重要的核心競爭力,而那些本就在內容上有積累的廠商,優勢則進一步被放大。

我們看到國產VR廠商都在抓緊佈局內容產業,競爭已經日趨白熱化。

比如,2022 年光線傳媒、藍色光標、完美世界、恆信東方、芒果超媒、風語築等為主要代表的廠商,紛紛宣佈進軍 VR 內容製作與分發。

又比如,2022年世界盃期間pico曾打造出“世界盃主會場”“世界盃狂歡夜”等不同的VR看球場景,並且將抖音內置於系統中。

但內容護城河建立並非一日之功,從目前內容儲備豐富度來看,國內如愛奇藝、pico比較有優勢。

先看愛奇藝,從2016年開始就推出VR APP,將自身影劇綜資源與VR技術結合,自制之外還搞了一個“裂境工作室”擴充內容庫,《無主之城VR》、《殺死大明星》和《遺願》分別在2018年、2020年和2021年入圍威尼斯國際電影節VR競賽單元,其中《殺死大明星》摘下了該競賽單元“最佳VR故事片”獎項,去年12月又發佈了奇遇MIX,基於MR技術衍生出更高質量的混合現實體驗。

pico等品牌在內容上也下了重注,比如今年卡塔爾世界盃期間,pico的銷量大漲,再比如自己孵化VR直播工作室,而在這之外的常規佈局,就是內置了抖音,這對於一些小的廠商來説,幾乎是一個王炸。

所以我們也看到,pico和愛奇藝的出貨量在國內是第一和第二,隨着馬太效應的增強,未來絕對會成為這一行業的巨頭,如蘋果、微軟、索尼等公司,之所以計劃推出VR設備,也是因為已經有了充足的內容積累。

而在內容優勢不斷鞏固的情況下,大部分VR設備廠商往往會尋求與優勢內容合作,這也是未來非一體機的生存方式,愛奇藝和pico這一類具備內容優勢和生態更加開放的平台,也將受到更多青睞,積累更大的滾雪球勢能。

03 VR跳出“VR”

總而言之,硬件確實重要,但如果從消費電子的角度來看,優質內容卻決定了VR廠商能走多遠。

這一點,VR行業有一個很好的參考樣板——智能手機。

智能手機的發展初期,也是野蠻生長。僅中國內就有華為、中興、聯想、金立、小米、酷派、魅族、OPPO、vivo等品牌混戰,山寨雜牌不計其數,其後又有錘子、樂視、格力、美圖等品牌強勢插隊。

但結果我們也看到了,在“硬件花錢就能輕易購得,安卓系統開源使用”的環境下,亦步亦趨做手機的廠商最終都走向消亡,只有華為、小米、OPPO、vivo這些有着強烈標籤的公司存活下來,並且走向盈利。

在VR行業,內容就是標籤,但某種程度上又有所不同,因為無論是內容還是場景,VR和智能手機都是一個相互補充的狀態,從不同的場景滿足用户需求。,用户可以午休時在手機上追《一年一度喜劇大賽》,也可以假期賴在客廳看雲影院新上的電影《東北戀哥2對你愛不完》,更可以戴上VR頭顯,在虛擬世界裏體驗“頭號玩家”般的沉浸式觀影及遊戲……

更甚者,用户在移動設備上看節目的同時,還可以通過虛擬互動空間進入節目的世界,改變節目的世界,甚至成為節目世界的一部分,用户可以沉浸式看秀、漫遊、社交、參與任務、蒐集道具、合成NFT、獲取收益、實現消費,獲得一系列新奇的體驗。

所以説,VR的發展路徑和趨勢會和手機類似,但對於廠商特別是大廠來説,將VR視為對未商業形態的撬點似乎更合適。

我們可以看到,目前大VR廠商不管是硬件還是軟件一直都是補貼的狀態,對於巨頭的作用也各有不同。

對於meta來説,其主營業務仍然是facebook,但是oculus卻是元宇宙的撬點,VR是meta打造“硬件+平台+生態”的一個入口,在業務衰退期提前下注的下一個盈利點。對於pico來説,它承接的是字節跳動在虛擬世界的野心,是繼多閃、遊戲、保險等領域滑鐵盧之後,字節的下一個下注。對於愛奇藝VR來説,它則是愛奇藝自有IP的“一魚多吃”的方式,通過不同形式的內容延伸做加法,留下更多用户的時間,為母公司在營銷及商業上賦予更多價值。

而這,或許也是互聯網紅利枯竭之後的又一個增長點,元宇宙可能是個虛幻的故事,但VR一定看得見摸得着。

作為下一個時代的重要入口和重要娛樂方式,確實是長長的坡厚厚的雪,而VR的崛起和爆發,對於大部分互聯網公司來説,都是一次豐富內容、降低內容成本、提升用户粘性、拉高利潤率的解決方案,而對於未來可能出現的VR+,或許會引領未來十年內科技互聯網行業的一次大變革。