滴滴用一年半的下架,證明網約車市場已成“死水”_風聞

道总有理-歪道道官方账号-互联网与科技圈深度观察家,曾用名歪道道02-08 15:34

滴滴迴歸,但似乎沒有想象中的熱情和掌聲。

早在年前,@滴滴出行官方微博宣佈,經報網絡安全審查辦公室同意,即日起恢復“滴滴出行”的新用户註冊,並表示“一年多來,我公司認真配合國家網絡安全審查,嚴肅對待審查中發現的安全問題,進行了全面整改”。時隔一年多,滴滴漫長的冰封時期終於正式結束。

然而無論是普通用户還是司機,對滴滴迴歸的反響不大。一位滴滴司機表示,“滴滴恢復新用户註冊,沒什麼影響。我們日常也就拉活而已,不太關心滴滴公司的動態,什麼新用户註冊、APP上架什麼的。”而在用户端,可能是滴滴迴歸過於低調,很多用户甚至不知道滴滴現在可以重新註冊。

多年前,網約車的補貼大戰,各方針鋒相對、熱鬧不已,如今巨頭回歸,也沒能攪動網約車這潭“水”。

“躺平”的滴滴,沒有對手

2021年7月4日,國家網信辦依據《網絡安全法》相關規定,通知應用商店下架“滴滴出行”App,滴滴隨後回應,滴滴出行App將嚴格按照要求下架整改。

滴滴出行一下架,原本對網約車市場虎視眈眈又苦於滴滴一家獨大的巨頭們,瞬間看到了希望。

在這之後的半年內,阿里一面藉助高德地圖這一流量入口,擴充打車業務,另一面又加大在哈囉出行身上的砝碼,美團則上線單獨的App,到處擴招司機,誓要分一杯羹;與此同時,曹操出行、T3出行等第二梯隊的競爭者動作更是頻繁,趁機融資擴張。

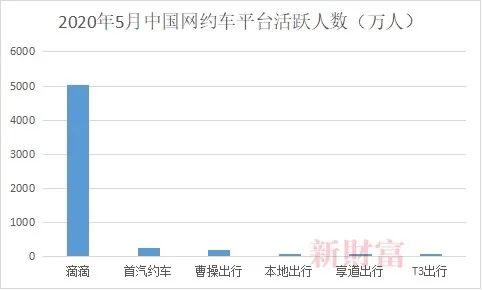

起初,滴滴的數據下滑,讓這些圍剿者吃到了不小的甜頭。根據易觀數據,2020年5月,滴滴以大約5439萬的活躍用户數高居第一,首汽約車、曹操出行、享道出行、T3出行等其他平台總計還不到630萬人。但到了2021年第三季度,極光大數據報告顯示,曹操出行月活用户上升為1101.5萬,T3出行為986.7萬,與2021年一季度相比,增長均接近一倍。

除此之外,高德依靠聚合模式和免抽傭,訂單量在400-500萬徘徊,可以説是滴滴出行被下架後的最大受益者。

然而長達一年半的“冰封”期,巨頭及其他網約車平台攻城掠地的戰果似乎並不算豐厚。

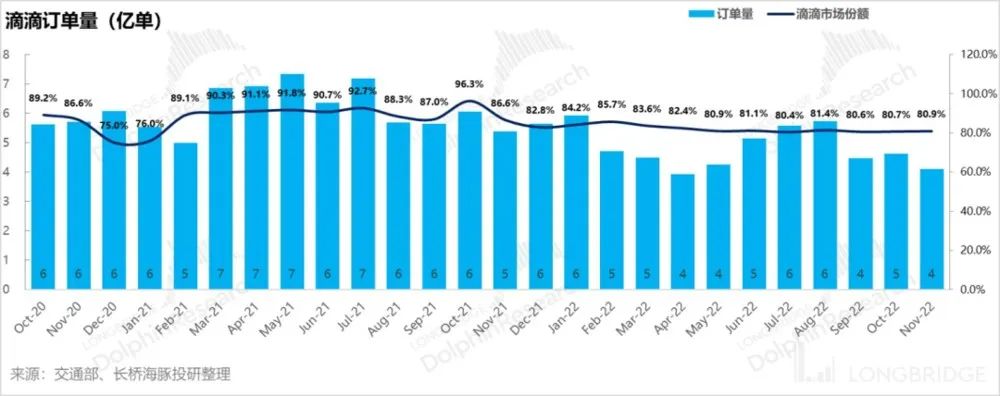

2022年初,高德打車設定全年目標為日單量保800萬爭1000萬,力爭市場佔有率超過30%,T3和曹操的計劃則是拿下20%市場份額,按照他們的計劃,滴滴估計所剩的市場份額僅為30%左右。可事實卻打了臉,從目前交通部的數據來看,滴滴下架之前其網約車訂單量市佔率大約是在90%左右,下架之後大概十個月之內從90%掉到了80-81%之間,2022年的市佔率基本穩定在了80%這個水準上。

其中一部分原因在於滴滴出行小程序承接了不少滴滴出行APP的流量和訂單;根據易觀千帆數據顯示,滴滴出行小程序的活躍人數從2021年8月的1.2968億增長到2022年10月的1.4309億,尤其是自6月起,活躍人數相對穩定。

更主要的是,曹操出行、T3出行、陽光出行等網約車參與者的數據增長,更多的來源於高德、百度等聚合平台,而非自身獨立APP。以T3出行為例,據一位司機透露,縱使其所在的城市是T3出行的“大本營”之一,可來自T3 App的訂單隻佔所接訂單的一半,另一半來自高德。

也就是説,滴滴和其他平台在流量層面依然存在着量級差距,如今滴滴重新上架,這種差距更難彌補。而且“寄生”在聚合平台上,註定曹操出行等平台的用户粘性不高,缺少用户沉澱。

當然,更本質地,網約車市場的飽和和停滯,讓曹操出行們掀不起多大浪。

網約車已是一潭“死水”?

早在2016年左右,投資人撒出真金白銀45億美元,滴滴的估值達到了400億美元。對比同時期的美團和今日頭條,這個數字儼然透露出資本對我國網約車市場的高度看好,但是時至今日,沒曾想最先觸及天花板的也是網約車。

前段時間,交通運輸部公佈了12月份網約車行業運行基本情況數據,截止12月31日,在網約車駕駛員數量上,全國共有509萬人取得了網約車駕駛證,環比11月增長了1.6%;在網約車訂單量上,12月監管系統共計收到訂單信息5.04億單,環比11月下降0.8%。雖然今年沒有了疫情的影響,可用户和訂單增長緩慢的趨勢依舊會持續。

這也是為什麼滴滴出行被下架後,網約車市場看似熱鬧、實則虛火的原因。

據一位T3專車司機所述,他一開始先跑的美團,因為名氣大,但發現訂單少,後來看到T3出行的專車,經過諮詢,算下來差不多一個小時50元的收入。可慢慢地,他發現無論籤幾個平台都差不多,也就開那麼幾單,按流水算。

其實,曹操出行、T3 出行等垂直網約車依賴聚合平台生存,而聚合平台成為滴滴下架後最大的受益者,這本身就是網約車市場觸及行業天花板的一個結果。因為網約車市場的流量接近枯竭,高德、百度、騰訊等聚合平台,佔據着除滴滴外最大的流量入口,曹操出行等平台只能寄生於此,不然,僅靠自身獨立的入口根本無法獲得更多的流量。

從蘋果App Store下載量來看,高德地圖2351萬次、百度地圖330萬次,而曹操、T3 等二線平台僅有十幾萬,如祺等玩家更是隻有幾千。

時至今日,以一二線城市為主的各個戰區均已飽和,不再具備增長空間,與之相對的下沉市場卻遲遲滲透不下去,這也是如今網約車市場發展停滯、止步不前的一個緣由。

根據北京研精畢智信息諮詢的市場數據顯示,2020年我國網約車市場訂單量達62億左右,同比增長10.2%,中心城市訂單量為31億單,佔比50%左右。到2021年,全年國內網約車市場訂單量增長至83億,同比增長33.9%,其中中心城市訂單量達到47億單左右,佔網約車市場訂單總量的56.6%。

從50%到56.6%,中心城市的佔比提升,説明下沉市場的佔比反而在減少,這可能和滴滴出行的下架有關,但也側面證實了其他玩家對下沉市場的無措,他們既不能真正搶奪滴滴的市場,更難以取代根深蒂固的出租車產業。

有些司機已經重新迴流到滴滴,他們稱,“相比其他平台,滴滴更好用,系統定位精準,算法也更厲害,不過現在打車平台多,我只能多平台接單。”

跳不出的“西西弗斯困局”

雖然百度、高德等聚合平台通過把其他玩家拉入夥,彌補了運力上的不足,成功收割滴滴的市場份額,可對比這個網約車市場上的“王者”,聚合型玩家的體量目前還是太小。更何況,滴滴本身也是個聚合型平台,去年7月,甚至連曹操出行也選擇接入滴滴特惠和花小豬。

而根據交通部最新發布的數據,2022年12月聚合平台訂單量已達到1.31億單,按訂單合規率由高到低的分別是滴滴出行、美團打車、高德打車、攜程用車、花小豬出行、百度打車、騰訊出行,排名第一的仍然是滴滴。

可這未嘗不是滴滴的悲哀,從確立自己在市場的絕對地位後,滴滴就像是陷入了“西西弗斯困局”,在其將“石頭”推向山頂時,“石頭”在山頂的不穩定狀態註定了它會向下滾落。

滴滴的不穩定,一方面表現在在整個網約車市場上,滴滴一家獨大,甚至找不到一個可以稱得上是對手的企業,這讓該行業所承擔的監管風險自然全都聚焦到滴滴身上;對比同時期的巨頭,外賣行業除了美團還有餓了麼,短視頻領域除了抖音還有快手,唯有滴滴,把對手吞併後再無有力的競爭者。

即使現在滴滴重新恢復新用户註冊,並不意味着它頭上的審查和監管壓力消失。

去年7月,網絡安全審查相關行政處罰決定出爐,對滴滴處人民幣80.26億元罰款,而直至最近,滴滴才正式恢復新用户註冊,這中間隔了將近半年。擺在它面前的,還有上市問題,半年來滴滴赴港上市屢有波折,可未有進展。

另一方面,業務的單一性,讓滴滴在日益飽和的網約車市場上越發沒有想象力,同時也成為了滴滴與其他互聯網巨頭相互較量的最大掣肘;

這個問題在去年已經暴露得尤為明顯。受疫情影響,去年網約車市場一片慘淡,據網約車監管信息交互系統統計,12月,網約車監管信息交互系統共收到訂單信息5.04億單,環比下降0.8%,而12個月份中,其中一半時間中網約車監管信息交互系統收到的訂單信息呈環比負增長狀態。

相對應地,我們看到,滴滴2022年每月的訂單量整體出現了下滑,1月-4月,下滑最快,5月-8月的訂單量雖然逐步回升,可是很快便回落。滴滴依賴的是訂單抽傭,其去年的業績可想而知,因此,急於上市的它估計又將面臨一份難看的財報。

追根究底,當其他互聯網巨頭依附自身核心業務逐漸將商業鏈條延伸到其他領域並打通,重新構建起新的業務生態,滴滴卻一直沒有找到符合其自身的、達成閉環的商業邏輯。

猶如西西弗斯困局,總是徒勞無功。

而這不僅困住了滴滴,也困住了所有網約車市場的玩家。

本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載