胰島素集採第一年,“下降”是關鍵詞_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔02-08 13:17

2022年,是胰島素集採工作開展的第一年。

兩年前,氨基君曾在《胰島素集採策即將落地,兩百億市場將迎鉅變》中曾預測,隨着胰島素集採的落地,規模高達200億的國內胰島素市場,發展軌跡或由此改變。

沒想到,一語成讖。

近日,國內胰島素的主要玩家,禮來、諾和諾德、通化東寶、甘李藥業均公佈2022年財報信息。

透過財報信息,我們不難發現,在集採影響下,胰島素市場正在“渡劫”。

/ 01 /下降成了共同的關鍵詞

看完禮來、諾和諾德、通化東寶、甘李藥業這四家公司的財報,你會發現,圍繞着胰島素都有着一個相同的關鍵詞:下降。

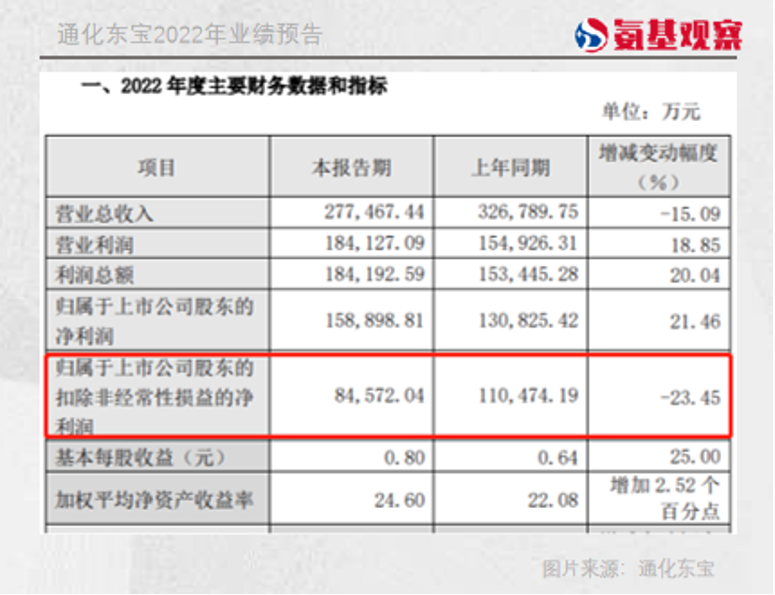

先來説國內胰島素雙雄通化東寶和甘李藥業,這一對難兄難弟。2022年,通化東寶營收27.75億元,同比降低15.09%;扣非淨利潤8.46億元,同比下降21.47%。

關於營收業績雙雙下滑的原因,通化東寶表示,這是由於自2022年5月開始,胰島素集採陸續落地,公司胰島素產品價格下降疊加疫情影響導致。

關於營收業績雙雙下滑的原因,通化東寶表示,這是由於自2022年5月開始,胰島素集採陸續落地,公司胰島素產品價格下降疊加疫情影響導致。

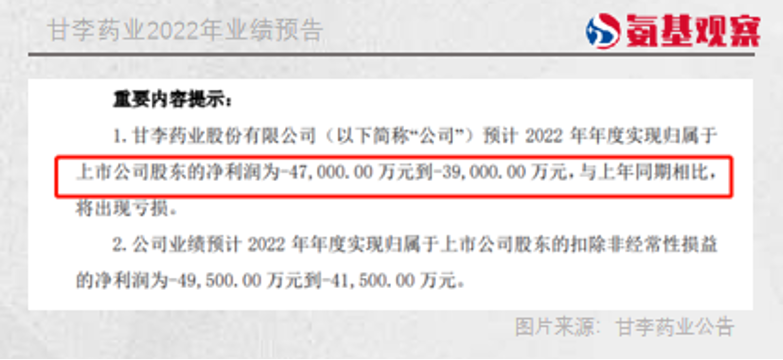

難弟甘李藥業,業績表現同樣不如人意。2022年,甘李藥業預計淨虧損3.9億-4.7億元。這也是甘李藥業自2022年6月上市以來,首次出現虧損業績。要知道在去年,甘李藥業的淨利潤為14.53億元。

甘李藥業業績扭盈為虧的原因,同樣在於集採。在2021年第六批國採中,甘李藥業的6款胰島素產品,以平均60.5%的降幅高順位中標。其中,門冬胰島素30注射液降價幅度高達67%,堪稱腰斬。

甘李藥業業績扭盈為虧的原因,同樣在於集採。在2021年第六批國採中,甘李藥業的6款胰島素產品,以平均60.5%的降幅高順位中標。其中,門冬胰島素30注射液降價幅度高達67%,堪稱腰斬。

此外,2022年前三季度,甘李藥業為協助商業公司對終端醫療機構集採實施前的庫存產品價格進行調整,計提補差金額共計5.63億元,這也衝減了2022年的營收。

目前來看,國內胰島素玩家試圖以價換量的策略,暫時還沒能成功。

此前,國內胰島素市場一直由諾和諾德、禮來、賽諾菲主導,三者胰島素國內市場份額超70%。

但在集採之下,三者在國內的日子同樣不好過。2022年,禮來中國區收入14.53億美元,同比下降13%;諾和諾德中國糖尿病市場收入同比下降9%,至152億丹麥克朗;賽諾菲甘精胰島素,Toujeo/Lantus銷售額同比下降8.2%至4.47億歐元。

/ 02 /風雲變幻的胰島素市場

2022年,或許還並不是國內胰島素玩家的至暗時刻。

原因在於,除了來自集採的壓力,還有不少新產品蠢蠢欲動,意圖在本就擁擠的胰島素市場,在分一杯羹。

在國內玩家還在二代、三代胰島素領域廝殺時,諾和諾德正在研發更強的武器。

2022年10月,諾和諾德的下一代超長胰島素icodec的三期臨牀試驗取得積極效果,與每日一次的基礎胰島素相比,icodec有望將患者胰島素的注射週期提升至一週一次。

諾和諾德預計,該產品將於2023年在國內申報上市。禮來的LY3209590同樣是一種一週一次的胰島素製劑,目前正處於III期臨牀研究階段。

好在,國內也有部分玩家佈局一週一次的胰島素,比如甘李藥業。其周製劑第四代胰島素GZR4在2022年7月獲批臨牀。

同時,糖尿病治療藥物的發展,也在掠奪着胰島素的市場。

比如,GLP-1受體激動劑(GLP-1RA)類藥物。GLP-1RA與胰島素相比,具有更大的安全性窗口,兼具降糖減肥效果,並且具有口服優勢。此外,降糖、減重效果更強的GCCR/GLP-1R也已經在路上。

參考禮來2022年的全球表現,作為其當前的王牌產品,GLP-1受體激動劑度拉糖肽增速較2021年有所下滑,不過仍以15%的增速實現74.4億美元收入,成為禮來保持糖尿病藥物市場競爭力的重磅武器;

替爾泊肽則是禮來旗下一款每週皮下注射一次的GIPR/GLP-1R雙重激動劑,2022年5月得FDA批准用於2型糖尿病,是近十年來獲批的首個新型糖尿病藥物,上市不到9個月銷售額就達到4.83億美元。

重重夾擊之下,未來,國內胰島素玩家要走的路,依然艱難。