中國的底氣_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中02-08 07:28

氣球事件後,美國國會和白宮都在琢磨如何贏回面子。對中國來説,氣象氣球飄飛到美國是意外,但美國硬要小題大做,那就只有奉陪。中國的底氣在哪裏?在經濟的基本面。

國內經濟正在強勢恢復,春節期間的報復性消費就是先兆。但中國經濟是雙循環,國內只是一半,外貿是另一半。在美歐極力推動供應鏈去中國化的現在,很多注意力集中在美歐並不能輕易實現供應鏈去中國化,但對中國外貿正在大力拓展美歐之外的世界市場注視不夠。

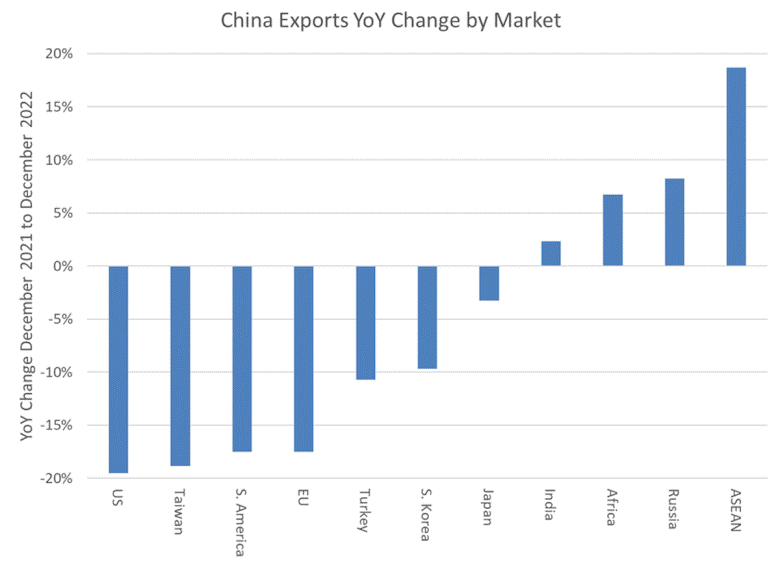

2022年,受到對美國出口下降19%、對歐盟出口下降17%的影響,中國出口總量是有所下降的。但中國對東南亞的出口增加了20%。

2022年中國對各市場的出口

東南亞有約7億人口。相比之下,美國約3.3億,歐盟約4.5億。也就是説,東盟人口接近美國加歐盟的人口了。根據IMF的數據,2022年東盟十國的名義GDP為36199億美元,人均5376美元;購買力等價GDP為10萬2052億美元,人均15157美元。同時,東盟對世界經濟增長的貢獻佔9.1%,這一點很重要。

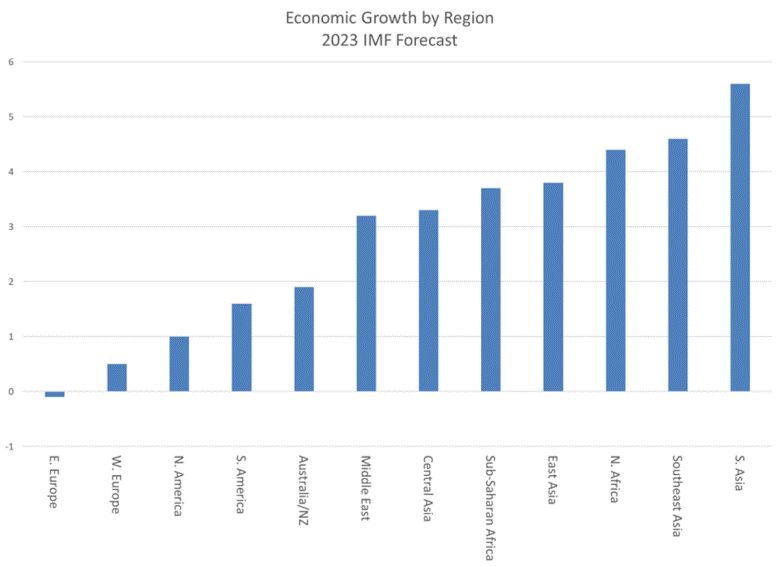

IMF預測2023年各經濟體的經濟增長

根據IMF測算,2023年,南亞(主要是印度)經濟增長最高,東南亞次之,北非和東亞再次之。必須説,北非的經濟體量不算大,但IMF對東亞(主要是中國)的估計過於悲觀,不爭的是東南亞的強勁增長。

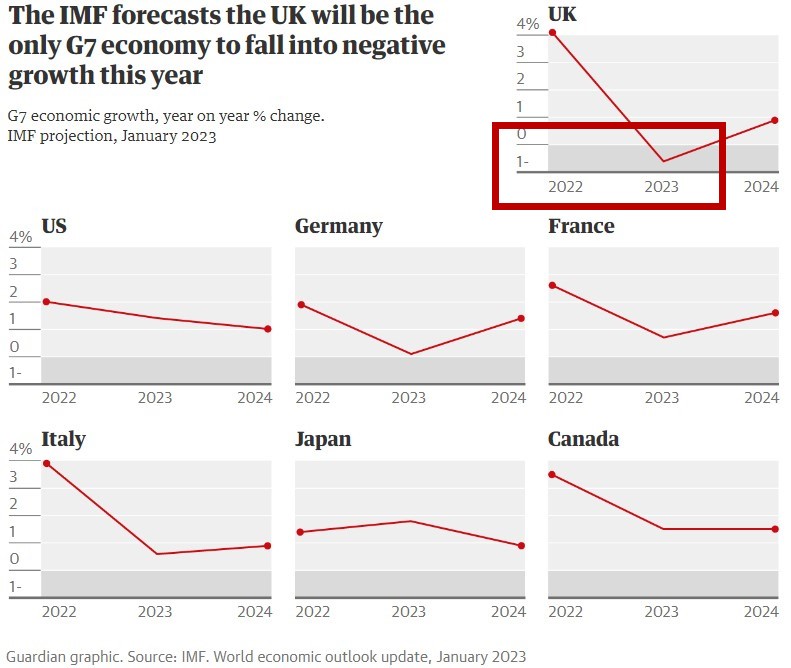

相比之下,IMF對G7的增長很不看好,大多在1-2%之間掙扎,英國還跌到負增長

相比之下,IMF對北美和歐洲的預測很暗淡,整個G7都在1-2%之間掙扎,英國還可能跌到負增長。

名義GDP與購買力等價GDP相差3倍,表明東南亞本幣估值過低,幣值隨經濟發展而升值的潛力很大,貿易增長潛力巨大,中國搶佔先機愈顯重要。

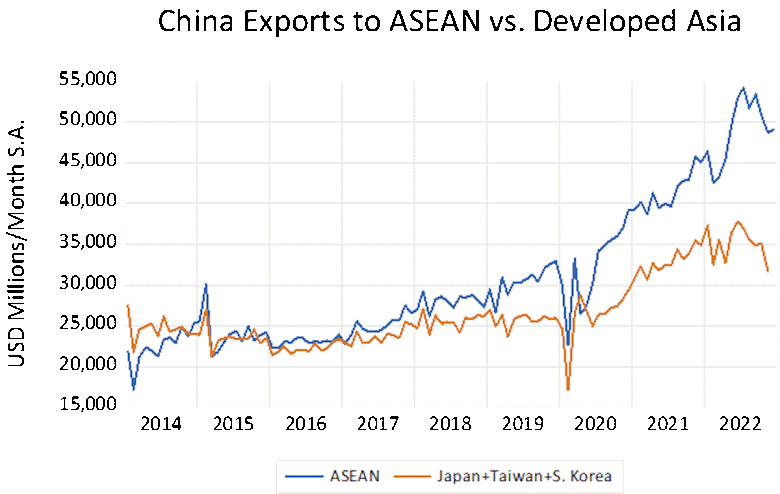

中國對東盟的出口已經150%於對日本、韓國、台灣的出口

中國對東盟的出口已經150%於對日本、韓國、台灣的出口之和。隨着東南亞製造的崛起,中國製造不僅作為原料、半成品大量出口到東南亞,還隨着東南亞人民消費能力提高而作為消費品大量出口到東南亞。中國出口在東南亞強勁增長就不奇怪了。而且由於人口基數、增長速度和增長空間,還將繼續強勁增長。

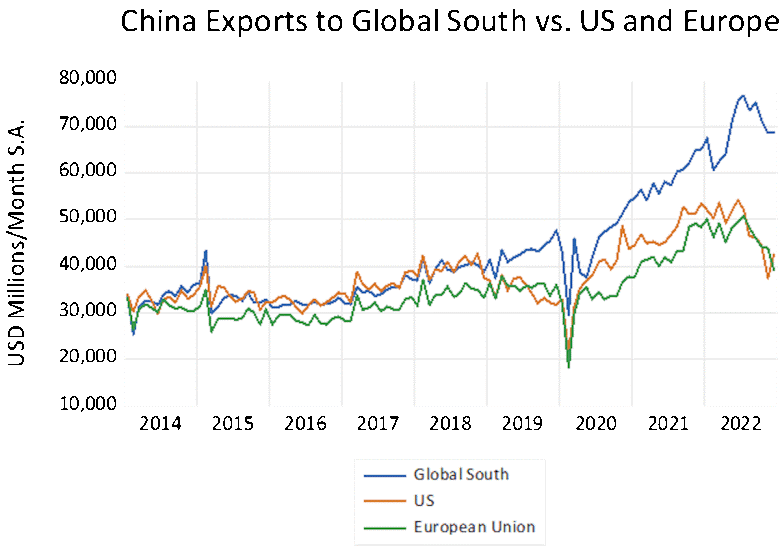

中國對“南方國家”的出口接近於對美國和歐盟的出口之和

眼光放到更大,美歐市場的重要性正在中國出口裏下降。中國對“南方國家”的出口接近於對美國和歐盟的出口之和。隨着對東南那這個巨大市場的出口的進一步加速發展,差距會逐步拉大。看疫前2019年到2021-22年間頂點之間的增量的話,中國出口對美歐的增長都在180億美元/月級,但對“南方國家”的增長則達350億美元/月級,增長速度的差別顯而易見。

中國出口的另一個強勁優勢是數字經濟。中國具有世界領先的數字經濟。數字經濟是技術、規模和生態的綜合體。中國數字經濟在高端技術上還有短板,當前的芯片圍困造成顯而易見的困難,但中國數字經濟在規模和生態上已經成氣候,不僅獨立於美國主導的體系而獨立發展,而且發展速度更快,影響更大,東南亞早已融入中國的數字經濟圈。

華為、中興在美歐受到圍剿,但在東南亞(還有更加廣泛的亞非拉)不僅受到歡迎,更受到信賴。美國卡內基基金會在研究印度尼西亞數字經濟的時候發現,華為(還有中興)在印度尼西亞政府和民間深受信賴,這是在印度尼西亞政府和民間還對中國懷有深刻的懷疑甚至若隱若現的敵意的情況下取得的,尤其不易。中國公司在印度尼西亞常遇到抗議和罷工的尷尬,被指控為“盜走”當地就業機會,但華為和中興從來沒有這些問題。簡單地説,印度尼西亞朝野對中國水泥廠遠比華為5G網更加關注。

2021年華為也與泰國數字經濟部聯合,在曼谷開設泰國5G生態創意中心。2022年,華為發表“馬來西亞:東盟的數字首都”白皮書。在更加具體的層面,微信和淘寶等在東南亞深入人心,使得東南亞數字經濟圈與中國的整合更加完整。中國的寬帶、雲服務和數字商業在東南亞有廣闊天地。

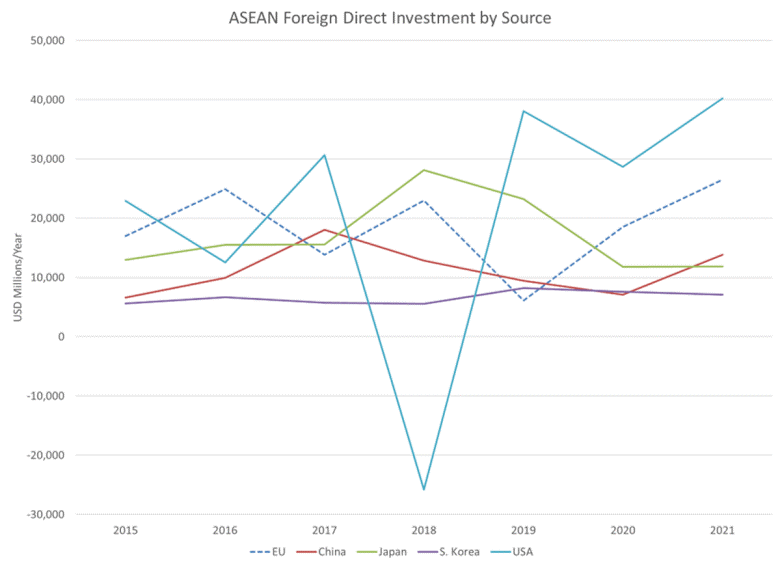

相對來説,中國對東南亞的直接投資還遠遠落後於美歐

有意思的是,儘管中國與東南亞的商品貿易高速發展,中國對東南亞的投資大大落後於美歐。美歐對東南亞的投資激增當然是和供應鏈去中國化相連的。有意思的是,日本對東南亞的投資在美歐激增的同時反而下降了,其中原因值得細究。韓國也不温不火,一直拖沓。

中國倒是增加了,增幅甚至接近美歐,但起點低,數額還是較小,只剛剛超過日本。東南亞在政治上繼續騎牆。中國不在意。中國不需要東南亞站隊,只需要東南亞不站隊。但政治上“不可靠”也意味着眼下還不宜急於大量投資。東南亞跑不了,發展投資有機會,先把小船綁牢在大船上再説。東南亞也對中資大量湧入還有點敏感,中國不急於按這個敏感點。

都在説東南亞正在吃掉中國的蛋糕,其實在可預見的將來,東南亞接盤的是中國的血汗工廠。工業原料和半成品的製造效率更高,規模化更容易,大化纖的勞動生產率比車衣廠可是高多了。這是中國產業轉移的需要。

總有一天,東南亞也會蠶食中國不想轉移的產業,就像中國正在蠶食美歐不想轉移的產業一樣。那就需要競爭了。中國最不怕的就是競爭。不公平競爭都抗過來了,還怕公平競爭?“競爭改良血統”,這對誰都是一樣的。自己躺倒,還不讓別人進步,這不是中國的人品。

中國外貿也在雙循環。美歐是存量市場,很大,不能放,也不會放。“南方國家”是增量市場,已經很大了,增長更快,更不能放,更不會放。美國想與中國經濟脱鈎,發現全脱不行,退而求其次,只脱科技經濟。歐洲也想脱鈎,發現更加脱不動。原因都很簡單:脱鈎只有在傷對方的筋骨和自己的皮毛的時候才能實行,否則就是自殘了。

中國與“南方國家”的貿易進一步增長、開始超過美歐的時候,中國更不怕美歐的脱鈎,那時美歐想殺敵一千自損八百都不行了,反成殺敵八百自損一千了。

美歐想制止中國崛起,現在只有從芯片和科技脱鈎下手,還只敢選擇性地下手,不敢全面下手,其實這沒用。美歐需要的是從經濟基本面上削弱中國。蘇聯不是倒在軍工或者電子技術不如西方,而是經濟基本面撐不下去了。但美歐不僅奈何不了中國經濟內循環,外循環也快奈何不了了。

當然,中國對“南方國家”的貿易發展有一個明顯的短板:印度。中印貿易在2022年只有1200億美元。東南亞人口只有印度的一半,但與中國的貿易量是印度的5倍。不過中國佔石油之外的印度進口的30%,更是印度製成品進口的最大進口國。只要中國這個如來佛足夠厲害,印度這個妖猴儘管橫跳,也只能在中國指尖上撒尿,而跳不出掌心。何況印度可能正在面臨雷曼兄弟時刻,亞洲首富阿達尼的集團被爆操縱股市和會計做假,10天內市值暴跌超過1000億美元,正在印度經濟圈子掀起翻江倒海的大波瀾,最後會掀翻哪條船還不好説。