兑現投資者預期,寧德時代年賺300億人民幣_風聞

砺石汽车-记录汽车产业新时代。02-09 10:25

**導語:**單季度淨利超過百億,全年大賺300億人民幣,寧德時代一定程度上已經實現了投資者對其最初的業績預期。

李平 | 作者 礪石汽車 | 出品

李平 | 作者 礪石汽車 | 出品

1

原材料降價,單季度盈利過百億

“天下苦寧王久矣”。

1月9日,網紅經濟學家任澤平突然對動力電池巨頭寧德時代發起了猛烈的炮轟,直指後者藉助行業龍頭地位打壓競爭對手、脅迫車企、擠壓上下游利潤,沒有“做老大”的樣子、格局和胸懷,甚至已經從“早期的創新者、貢獻者變為後期的行業壟斷者甚至是市場公平競爭生態的破壞者”。

任澤平的一番激烈言辭引發了汽車行業的廣泛關注,寧德時代卻選擇了沉默應對。然而,公司三天之後所發佈的2022年業績預告,卻再次讓“寧王”成為市場關注的焦點。

1月12日晚間,寧德時代發佈2022年年度業績預告。數據顯示,2022年度,寧德時代預計實現淨利潤291億元-315億元,同比增長82.66%-97.72%;扣非淨利潤約為268億元-290億元,同比增長99.37%-115.74%。

Wind統計數據顯示,38家券商機構對寧德時代2022年歸母淨利潤一致預測值為280.55億元。由此不難看出,寧德時代2022年業績明顯超出了市場預期。

2022年前三季度,寧德時代共實現淨利潤175.92億元,同比增長126.95%。由此計算,公司去年第四季度淨利潤約為115億元-139億元,單季度淨利潤首次超過百億元大關,成為寧德時代全年業績超出預期的關鍵,在此背後很大程度上得益於碳酸鋰等上游原材料價格的回落。

據光大證券測算,碳酸鋰約佔磷酸鐵鋰電池成本的50%,是動力電池最大的成本項。數據顯示,2019年,碳酸鋰均價僅為4萬元/噸,此後一路上漲。至2021年11月,碳酸鋰每噸價格一度超過60萬元,不到三年的時間內漲幅接近15倍。

自2022年11月開始,碳酸鋰價格開始觸頂回落。上海鋼聯發佈數據顯示,1月9日電池級碳酸鋰成交均價已報至49.25萬元/噸,跌破50萬元/噸關口,2022年11月碳酸鋰價格曾突破60萬元/噸。因此,原材料價格的高位回落應該是寧德時代去年業績超出預期的一個重要原因。

不過,寧德時代淨利潤的高速增長似乎也一定程度上印證了任澤平對其涉嫌壟斷的“指控”。那麼,寧德時代是否在利用其競爭優勢打壓競爭對手,或是惡意壟斷及破壞市場公平競爭?

2

依靠規模取勝,並非暴利生意

早在任澤平微博發難之前,寧德時代就已成為眾多車企聲討的對象。

2022年7月,廣汽集團董事長曾慶洪在2022世界動力電池大會上公開吐槽,隨着價格的瘋漲,動力電池成本已經佔到了汽車成本的40%~60%,車企都是在“給寧德時代打工”。

此後,長安汽車董事長朱華榮也公開表示,中國汽車行業正面臨“缺芯、貴電”的嚴峻挑戰,“缺芯、貴電”導致長安汽車在今年損失60.6萬輛汽車產能。針對資本惡意炒高電池價格的問題,國家應開展反暴利行動。

然而,一年大賺300億元的寧德時代,擁有的卻並不是一門“暴利”的生意?

從經濟性角度來看,毛利率應該是判斷一個企業競爭優勢的重要依據。當一家公司擁有壟斷地位之時,產品無可替代,佔有率較大,自然會擁有着更高的定價權。

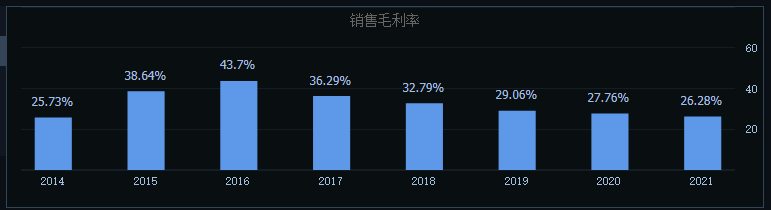

數據顯示,2016年,寧德時代毛利率曾高達43.7%,此後便一路下滑。2019年至2022年上半年,寧德時代整體毛利率分別為29.06%、27.76%、26.28%和18.68%,其中核心業務動力電池毛利率分別為28.45%、26.56%、22%和15.04%,均處於大幅下滑趨勢。

其中,從毛利率這一指標來看,寧德時代距離“壟斷”似乎還很遠。無論曾慶洪還是任澤平都應該清楚,動力電池產業縱然有暴利,也沒有落到寧德時代頭上,上游鋰資源企業似乎更應該為車企的“缺芯貴電”負責。

其中,從毛利率這一指標來看,寧德時代距離“壟斷”似乎還很遠。無論曾慶洪還是任澤平都應該清楚,動力電池產業縱然有暴利,也沒有落到寧德時代頭上,上游鋰資源企業似乎更應該為車企的“缺芯貴電”負責。

從近三年情況來看,上游原材料價格的上漲應該是寧德時代毛利率一路下滑的主要原因。

而隨着碳酸鋰價格一路上漲,上游的鋰資源企業賺得盆滿缽滿。2022年前三季度,鋰礦龍頭企業天齊鋰業實現總收入246.46億元,同比增速536%,淨利潤195.55億元,同比增速2705%,綜合銷售毛利率高達85%。

針對上游車企的抱怨,寧德時代首席科學家吳凱曾做出回應,“我們在盈利的邊緣掙扎、非常痛苦。利潤往哪裏走,大家可以想象。”

從寧德時代動力電池業務15%的毛利率水平來看,寧德時代雖未“在盈利的邊緣掙扎”,卻又不宜視為新能源車企虧損的“背鍋俠”。

事實上,寧德時代業績的持續增長更多是依賴於規模效應。數據顯示,2015-2021年期間,寧德時代動力電池產能由2.6GWh增至170.39GWh,七年增長了64.53倍。2022年,寧德時代對外發布了5個百億級重大投資計劃,總投資預算近1300億元。而根據東吳證券統計,2025年寧德時代產能規劃已近900GWh。

有業內人士認為,隨着技術的進步與現有材料供應鏈的穩定,動力電池已經從“高科技”產業逐漸向製造業靠攏,規模效應逐漸成為動力電池企業降低成本、提高市場競爭力的重要手段。

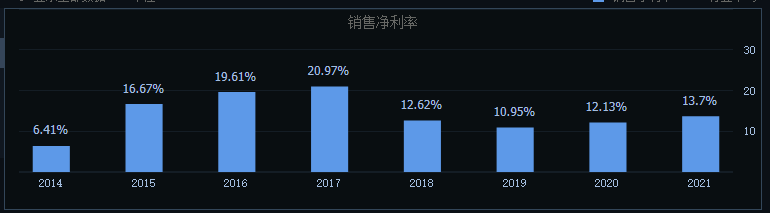

值得注意的是,過去三年(2019年-2021年),寧德時代毛利率水平雖然出現了持續下滑,銷售淨利潤率卻由2019年的10.95%提升至13.7%。由此不難看出,寧德時代的動力電池絕非暴利的生意,規模效應才是公司業績穩定增長的關鍵。

3

3

壓力來到上游,“賭性”依然堅強

從市場份額上看,寧德時代在動力電池領域仍在高歌猛進。韓國汽車市場研究機構SNEResearch最新數據顯示,2022年1-11月,寧德時代全球動力電池裝車量為165.7GWh,同比增長101.8%,市場佔有率為37.1%,較一年同期提升了5個百分點,在全球動力電池市場中保持了絕對優勢。

其中,2022年11月,寧德時代單月全球市佔率提升至40.9%,創出歷史新高。換句話説,當月全球每新增10輛新能源車,就會有4輛搭載的是寧德時代的電池。

其中,2022年11月,寧德時代單月全球市佔率提升至40.9%,創出歷史新高。換句話説,當月全球每新增10輛新能源車,就會有4輛搭載的是寧德時代的電池。

出海戰略成為寧德時代全球市佔率提升的關鍵。截至目前,寧德時代已在德國及匈牙利佈局了兩家電池工廠,並與奔馳、福特、寶馬等三大車企建立了電池供應關係。

事實上,寧德時代的出海讓日韓電池企業承受了很大壓力,2022年,LG新能源、松下全球市場份額均出現了較大下滑。東吳證券指出,寧德時代在歐洲的電池產能規劃為200GWh,遠超日韓企業及歐洲本土電池廠商,極大地壓縮了日韓電池企業的生存空間。

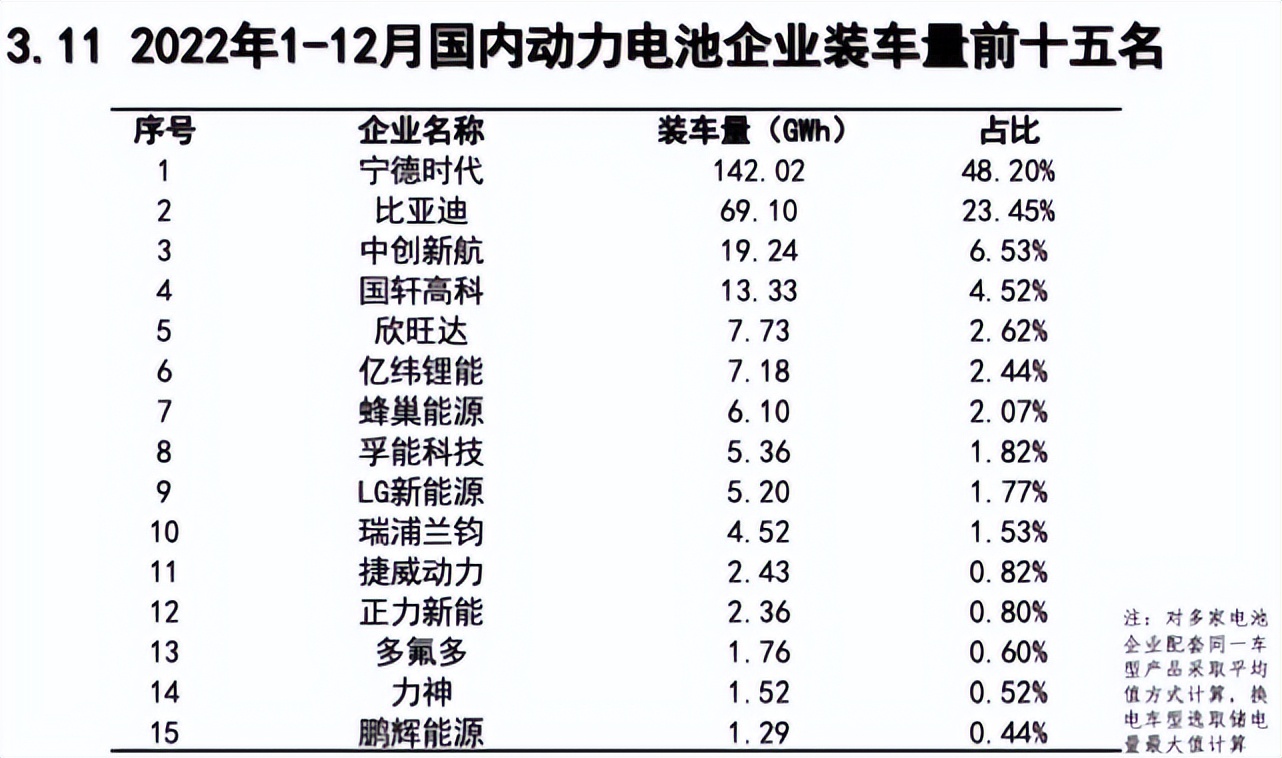

有意思的是,在全球市佔率穩步提高的同時,寧德時代國內市場份額卻出現了同比下滑的跡象。根據中國汽車動力電池產業創新聯盟數據,2022年寧德時代市佔率為48.2%,同比下降3.9個百分點。

通過全球市場份額與國內市場份額變化的迥異不難看出,相比日韓企業,寧德時代來自比亞迪等國內同行的挑戰無疑要更大一些。隨着旗下多款新能源車型的熱銷,比亞迪2022年電池裝車量達到69.10GWh,國內市佔率達到23.45%,同比大增7.2個百分點,“迪王”風頭一度蓋過“寧王”。

還值得關注的是,隨着滲透率的不斷提升,新能源汽車銷量增速的下滑已經不可避免,這也引發了二級市場動力電池產能過剩的擔憂。

還值得關注的是,隨着滲透率的不斷提升,新能源汽車銷量增速的下滑已經不可避免,這也引發了二級市場動力電池產能過剩的擔憂。

事實上,2022年第四季度,新能源汽車銷量並沒有呈現明顯的“翹尾”現象。數據顯示,2022年12月,中國新能源乘用車零售銷量達到64萬輛,同比增長35.1%,增速明顯不及2022年整體水平(90%)。

據乘聯會預測,2023年新能源汽車仍將保持增長,但國內增速可能收窄至50%左右。2022年11月,億緯鋰能董事長劉金成博士曾在行業峯會上公開表示,預計最晚2024年全產業鏈都將出現產能過剩。

開年以來,特斯拉的全球大降價成為汽車行業最大新聞。有業內人士指出,整車價格的大幅降價勢必將成本壓力傳導給上游,這又將進一步影響到動力電池企業的盈利能力。

不過,寧德時代仍然對未來持樂觀態度。2022年12月29日,公司董事長曾毓羣在寧德時代2022年度供應商大會上公開表示,“未來動力電池產業的發展還有10年十倍的增長空間”。

儲能業務的高速發展或許是曾毓羣對未來充滿信心的一個關鍵因素。數據顯示,2021年,寧德時代儲能電池出貨量16.7Gwh,同比增長近6倍,全球市場份額達到24.5%,位居行業第一;2022年上半年,寧德時代儲能實現業務營收127.36億元,同比增速高達271%,收入佔比為11.27%,儲能業務隱約成為公司第二增長曲線。

2022年6月,寧德時代通過非公開定增募集資金448.70億元,逾八成募資將用於產能擴張,共有超過100億元用到儲能技術的研發及擴產項目之中。

不過,寧德時代儲能業務的盈利能力卻並不樂觀。半年報顯示,2022年上半年,寧德時代儲能業務的毛利率僅為6.43%,去年同期這一數據曾高達36.6%。顯然,儲能業務雖然為寧德時代貢獻營收增量,卻也嚴重影響了公司的整體盈利能力。

此外,二級市場對於寧德時代的激進擴產及儲能業務的未來發展也明顯信心不足。定增方案落地之後,寧德時代總市值曾漲至1.4萬億元左右,此後便一路回落。截至今年1月15日,寧德時代最新股價為439.6元,總市值為1.07萬億元,距離歷史高點縮水近40%。

上市以來,隨着寧德時代市值的大幅攀升,低調的曾毓羣隨之成為財富新明星,而“賭性堅強”四個字似乎成為其傳奇人生的最強註解。押注三元鋰電池技術路線獲得成功之後,寧德時代又一次把賭注放到了儲能業務之上。但是這一次,寧德時代還會如願嗎?

上市以來,隨着寧德時代市值的大幅攀升,低調的曾毓羣隨之成為財富新明星,而“賭性堅強”四個字似乎成為其傳奇人生的最強註解。押注三元鋰電池技術路線獲得成功之後,寧德時代又一次把賭注放到了儲能業務之上。但是這一次,寧德時代還會如願嗎?