翻開愛美客、華熙生物們的底牌:醫美下一個風口在哪裏?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案02-09 08:58

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

圖源:由百度文心ERNIE-ViLG生成

玻尿酸之於醫美,猶如茅台之於白酒,它儼然成為了這一賽道的“圖騰”。誰贏得了玻尿酸市場,誰就贏得了投資者。圖騰效應的光輝下,A股市場中誕生了愛美客、華熙生物、昊海生科這三大玻尿酸巨頭,合計市場佔比超過60%。

以上,正是2023年之前醫美賽道的核心邏輯。

當增長邏輯已經成為明牌,那麼這一賽道勢必很難出現新一輪的爆發,就算強勢的玻尿酸也不例外。在經濟被疫情按下“暫停鍵”後,大量醫美需求被短暫凍結,但玻尿酸的供給卻並沒有停止,進一步加劇了業內的競爭。

儘管玻尿酸賽道能夠持續保持增長,但它的投資預期無疑卻是下降的。醫美賽道的關鍵問題隨即而來:當玻尿酸這一風口難以滿足投資者的野心,那麼中國醫美產業的下一個風口又是什麼呢?

01

醫美競爭力

投資者想要弄清楚中國醫美產業的發展趨勢,就必須搞清楚站在產業第一線的頭部玩家在做什麼,愛美客、華熙生物、昊海生科這三大玻尿酸巨頭的動向無疑是一個很好的觀測窗口。

儘管愛美客、華熙生物、昊海生科並稱為玻尿酸三巨頭,但這三家公司卻走着完全不同的發展路徑:愛美客聚焦醫美、華熙生物發力產業鏈、昊海生科重“醫”輕“美”。

從營收層面看,華熙生物遙遙領先於愛美客和昊海生科,可這份營收中摻雜了太多其他的業務,僅通過簡單觀測三家公司報表中的數據是無法衡量三家公司實際價值的,這就讓常規的財務分析失去了意義。

想要弄懂三家醫藥龍頭公司的核心競爭力,必須通過統一業務維度進行觀測。在2022年中報中,愛美客、華熙生物、昊海生科的醫美業務營收分別為8.84億元、3億元和3.28億元,愛美客的營收全部有醫美業務貢獻,而華熙生物真正屬於醫美業務的營收甚至比昊海生科還要低。

圖:玻尿酸三巨頭醫美業務營收,來源:公司財報,錦緞研究院

在這裏我們必須對醫美這個概念進行解釋,所謂醫美,指的是運用手術、藥物、醫療器械以及其他具有創傷性或者侵入性的醫學技術方法對人的容貌和人體各部位形態進行的修復與再塑。化妝品、護膚品是不在醫美這一範疇的。

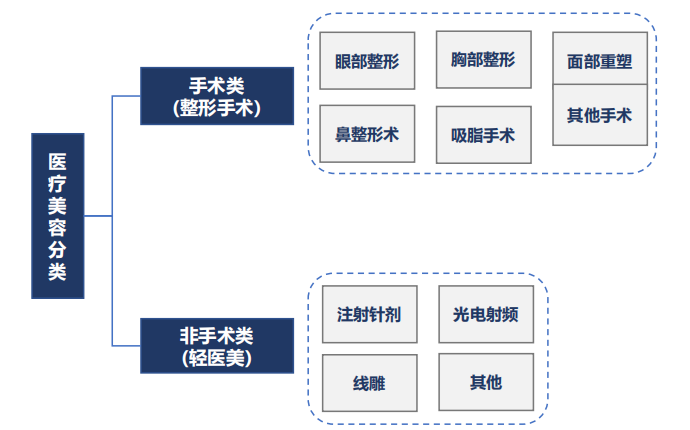

按照介入手段劃分,醫美又可以分為手術類、非手術類(又成輕醫美)兩大類。手術類醫美出現較早,是目前全球接受度較高的醫美技術;輕醫美起步晚,但發展迅速,將是短期內醫美產業發展的核心動能。

圖:醫美分類,來源:中航證券

輕醫美的走俏是近年來醫美產業備受資本關注的核心原因。與手術類醫美相比,輕醫美更加便捷,患者接受度更高,同時還擁有價格便宜和復購率高的特點。玻尿酸、水光針、瘦臉針等常見的醫美項目均屬於輕醫美。

愛美客的營收全部來自於醫美,而華熙生物和昊海生科的營收則僅有很少的一部分營收來自於醫美,單論醫美競爭力,愛美客甚至比其他兩家加起來還要強,或許這才是為何愛美客股價走勢明顯強於其他兩家公司的原因。

02

三重迥然路徑

外界將愛美客、華熙生物、昊海生科視為醫美三巨頭,但醫美業務對於這三家公司而言卻有着截然不同的意義。

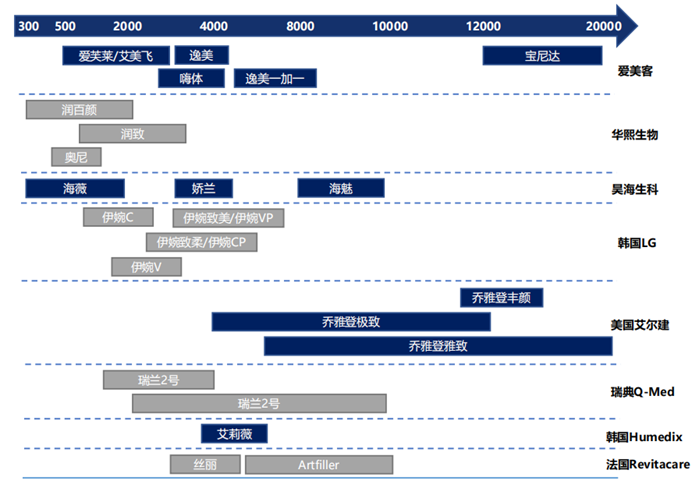

對愛美客而言,醫美就是它的全部,因此它也是在醫美產品開拓方面最積極、最領先的一家公司。僅玻尿酸一個品類,愛美客就推出了多達5款產品,全面涵蓋從低端到高端的整個市場。相較之下,華熙生物和昊海生科則各有三款產品,主要以中低端市場為主。

圖:基於透明質酸的皮膚填充劑產品價格,來源:中航證券

除五款傳統玻尿酸產品外,愛美客擁有“緊戀”和“濡白天使”兩款其他產品。

“緊戀”是國內首款獲批的面部埋植線產品,於2019年5月獲批,定價在5000元左右。除“緊戀”外,國內還有兩款埋植線產品獲批,但他們的售價都在1.5萬之上,與“緊戀”差異較大。不過埋植線市場還很小,2022年上半年“緊戀”僅能為愛美客貢獻267萬的營收。

“濡白天使”則是一款“童顏針”產品,其本質是在玻尿酸基礎上增加PLLA(聚左旋乳酸-乙二醇共聚物),起到刺激膠原蛋白再生的功效。目前,國內共有兩款“童顏針”上市,分別是濡白天使和艾維嵐,不過濡白天使性價比更高;華東醫藥的“少女針”則是提升了依從性的加強版“童顏針”

圖:國內“童顏針”和“少女針”產品,來源:公司財報,錦緞研究院

覆盤產品的發展路徑不難發現,愛美客是一家深度聚焦醫美產業的公司,其營收幾乎全部來自於醫美賽道。在7款已經上市的產品之外,愛美客還在研發肉毒素和溶脂針產品。

不同於愛美客的堅持,華熙生物則更注重產業鏈的佈局。華熙生物的董事長趙燕就曾不止一次強調:華熙生物不是一家醫美公司,而是一家生物科技公司、生物材料公司。

聚焦業務層面,華熙生物橫跨原料、醫美、護膚品三大領域,這其中醫美業務的佔比最少。以2022年中報數據計算,華熙生物的玻尿酸原料、醫美產品、護膚品業務的營收分別為4.61億元、3億元和21.27億元,其72.5%的業務來自於護膚品業務。

既然華熙生物沒有將自己定義為一家醫美公司,它在醫美產業的佈局也自然沒有愛美客那樣全面,而是將更多的注意力放到了產業層面。例如通過收購益爾康生物51%股權的方式進軍重組膠原蛋白。

昊海生科的情況與華熙生物類似,雖然醫美業務佔比更高,但它同樣並沒有將自身定位為一家單純的醫美公司,而是“醫美+眼科”同時發展的思路。

在醫美業務佈局上,昊海生科是三家公司中唯一佈局醫美器械的公司,通過併購歐華美科成功進入射頻及光電類醫美器械市場。如今昊海生科已經形成“玻尿酸+肉毒素+光電設備”的產品組合,醫療器械屬性更強。

從三家公司完全不同的發展路徑看,尚處於發展早期的醫美產業尚未產生路徑依賴,各家龍頭公司依然在遵循自身戰略發展。相信隨着這個產業的不斷成熟,投資者對於醫美龍頭的理解也將更加深入。

03

下一個風口在哪裏?

誰將是中國醫美行業的下一個風口?儘管我們無法得出確定的答案,但從三家公司對未來的核心佈局中我們就大致可以看出端倪。

愛美客、華熙生物和昊海生科無一例外的全部佈局了肉毒素產品,它或將是未來兩年醫美賽道的競爭的核心焦點。

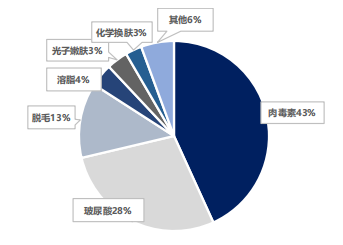

首先,肉毒素在國內市場中是一個被低估的賽道,甚至在海外它有着超越玻尿酸的市場規模,全球醫美市場中43%的份額被肉毒素所佔據,而玻尿酸僅為28%。與全球數據相比,國內玻尿酸市場顯著壓制肉毒素,2021年玻尿酸的市場規模為64億元,而肉毒素僅為46億元。

圖:2020年全球輕醫美項目療程數量佔比,來源:中航證券

這些數據表明,肉毒素的需求是被暫時抑制的,如果按照全球趨勢發展,那麼它未來的增速是一定會高於玻尿酸的。

抑制肉毒素規模增長的最核心原因在於項目審批的艱難。市面上的絕大多數輕醫美項目都隸屬於器械Ⅲ分類,唯獨肉毒素隸屬於藥物分類,藥物分類的獲批難度是要明顯高於器械Ⅲ分類的。

基於較高的獲批難度,時至今日國內市場中也僅僅只有蘭州生物製品研究所的衡力、美國艾爾建美學的保妥適、英國IpsenSA的吉適、韓國Hugel的樂緹葆(四環醫藥代理)四款產品上市。在四款產品中,蘭州生物的衡力價格最低,但容易出現過敏的問題;艾爾建的保妥適效果好但價格貴;四環醫藥的樂緹葆性價比較高,但公司本身深陷專利迷局,給產品的未來畫上了一個問號。

愛美客、華熙生物、昊海生科均看重了這一賽道的潛力,因此他們全部希望通過合作引進的方式,快速切入戰場。

愛美客選擇了韓國醫美公司Huons,目前產品已經進入臨牀3期階段,預計將在2024年上市;華熙生物選擇了韓國公司Medytox,不過相關合作已經在去年取消,這也意味着華熙生物將錯失肉毒素市場;昊海生科選擇與樂敦製藥合作,同樣聚焦於肉毒素市場。

以上分析不難看出,肉毒素市場有望成為下一階段醫美產業的核心動能,在較高的審批門檻之下,誰能早一步獲批無疑將更具優勢。

當然,除肉毒素市場外,華熙生物佈局的重組膠原蛋白的市場同樣有很好的前景。

玻尿酸隸屬於注射填充這一分類,但在2003年之前,注射填充這一醫美領域則是被膠原蛋白所獨佔。然而,由於過往的膠原蛋白來源於動物,很容易產生免疫原性,造成過敏等問題,因此產品的安全性並不高。

與動物源膠原蛋白相比,玻尿酸免疫原性較低,更加安全,所以在2003年獲批之後很快佔據了注射填充這一市場。但如果刨除安全性問題的考量,作為填充物的膠原蛋白持續時間更長,效果更好。

圖:注射填充產品類別,來源:錦緞研究院

隨着合成生物學的不斷發展,行業內逐漸開始利用這一技術產生安全性更高的重組膠原蛋白產品,如果產業化推進順利,那麼重組膠原蛋白有望對玻尿酸產生嚴重衝擊。不久前登陸資本市場的鉅子生物就是這一領域的先行者,華熙生物同樣也已經上了牌桌。

歸納而論,玻尿酸依然將是醫美產業短期內業績的核心驅動力,但其對資本市場的吸引力卻正在下降。與之相對,雖然肉毒素和重組膠原蛋白當下的預期沒有那麼火熱,但卻擁有更高的技術門檻,有望成為醫美賽道的下一個風口。