2023年Q1業績增長背後,迪士尼亟待扭轉流媒體虧損困局_風聞

美股研究社-02-10 17:20

重新執掌迪士尼後,鮑勃·伊格爾交出了一份表現尚可的“答卷”。

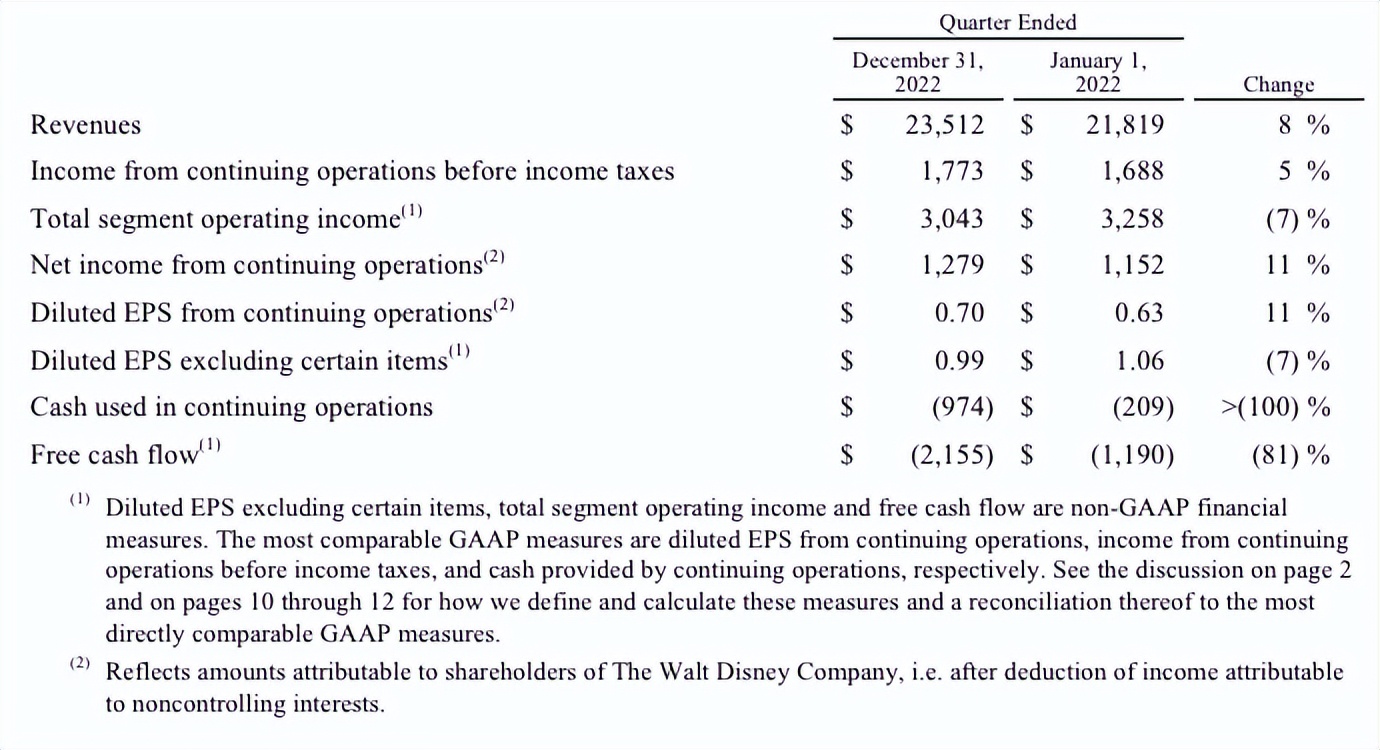

美東時間2023年2月8日,迪士尼披露了2023財年Q1財報,營收為235.1億美元,同比增長8%;持續經營淨利潤13億美元,同比增長11%。受此利好消息影響,2月8日盤後,迪士尼股價上漲5.42%。

儘管整體來看,迪士尼的業績迴歸正軌,但這很大程度上都受益於傳統的主題公園業務,反觀其“第二條曲線”媒體和娛樂發行業務依然身陷虧損的泥潭,並且Disney+的訂閲用户數還有所下降。可以説,迪士尼還未度過“危險期”。

迪士尼需要“新故事”

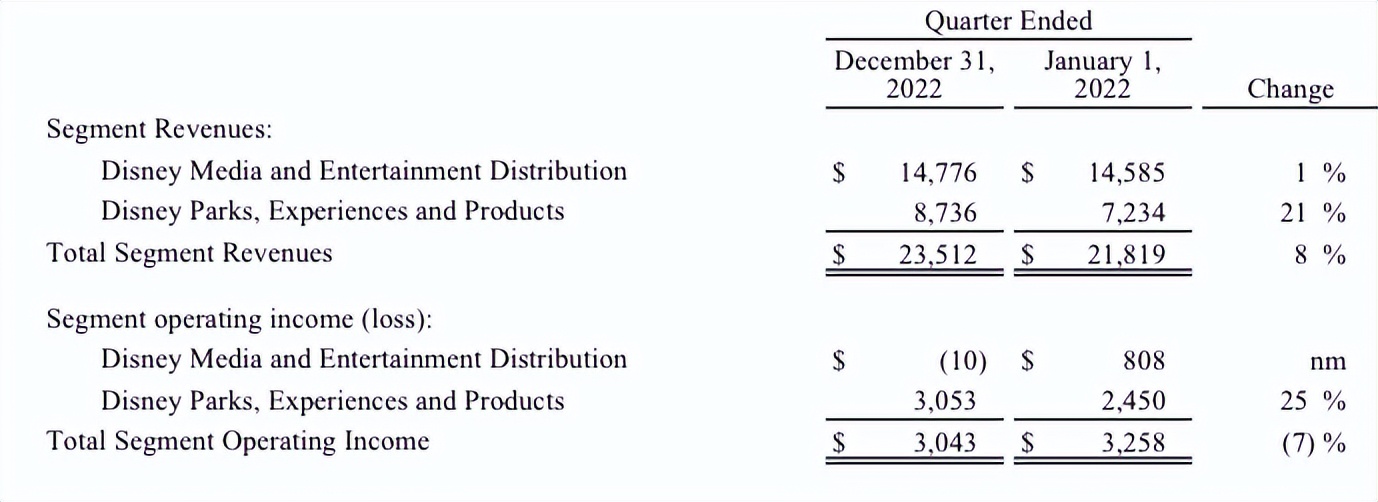

作為一家成立整整一百年的企業,迪士尼的業務線雖然龐雜,但歸根結底,不外乎“主題公園體驗和產品”以及“媒體和娛樂發行”兩大業務板塊。

迪士尼2023財年Q1之所以可以取得亮眼的業績,主要得益於主題公園體驗和產品板塊的帶動。當期,迪士尼主題公園體驗和產品業務線營收87.36億美元,同比增長21%,經營利潤同比增長25%。

反觀迪士尼描繪了許久的流媒體“故事”就不盡如人意了。2023財年Q1,迪士尼媒體與娛樂業務線營收147.76億美元,同比僅增長1%,經營虧損為1000萬美元,去年同期營業利潤為8.08億美元。

在這其中,Disney+的訂閲人數為1.618億人,同比下跌1%,低於市場預期的1.64億人。值得注意的是,這是Disney+自上線以來,首次出現訂閲人數下跌的情況。

雖然迪士尼的主題公園體驗和產品的營收實現了雙位數增長,而媒體與娛樂業務線營收增速下滑,但這並不意味着前者將取代後者,成為迪士尼未來的發展重心。

因為迪士尼的主題公園體驗和產品亮眼的營收增速是建立在漲價以及疫情逐步回落的基礎上的。

以上海迪士尼為例,自開園以來,其已四次上調門票價格。2022年末,上海迪士尼度假區官網宣佈,將於2023年中上調上海迪士尼樂園的門票價格。而隨着2022年末,中國逐步放寬疫情管控,上海迪士尼也終於掙脱了“停業”的夢魘,異地遊客搜索量一度暴漲900%。

這些瞬時性的利好,會在短時間內上推升迪士尼主題公園體驗和產品業務線的業績。但將時間拉長來看,迪士尼主題公園體驗和產品後繼乏力已是不爭的事實。

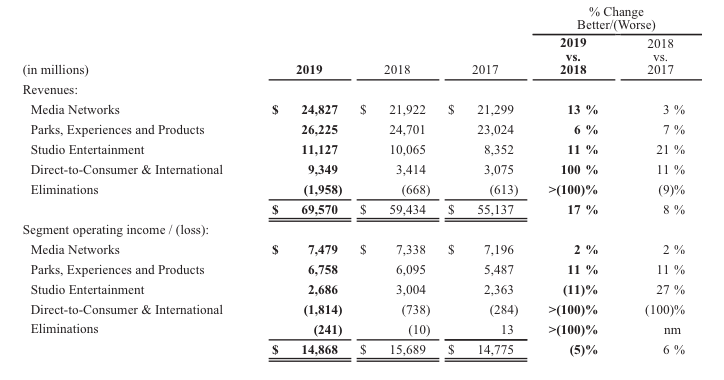

財報顯示,2017-2019年,迪士尼主題公園體驗和產品業務線營收分別為230.2億美元、247.01億美元以及 262.25億美元,增速呈逐年下滑態勢。

也正因此,2019年,迪士尼審時度勢,推出了自家的流媒體業務Disney+,試圖在主題公園體驗和產品業務線之外,給資本市場描繪出更為高遠的想象空間。

Disney+的骨感現實

誠然,得益於獨有的IP以及疫情催化出了線上觀影需求,過去幾年,Disney+俘獲了大量的用户,一躍成為比肩Netflix的流媒體巨頭。但Disney+的增長策略卻不具備可持續性。

簡而言之,迪士尼一方面加大內容的投入,另一方面,以低價吸引用户。西南證券調研數據顯示,2022年,迪士尼內容投入達330億美元,同比增長30%左右。與此同時,此前Disney+的訂閲費僅為7.99美元/月,比Netflix的8.99美元/月低了11.12%。

這種內容和用户兩端燒錢的策略,自然難以帶來正向的現金流。2022財年業績報告顯示,迪士尼流媒體業務營收195.6億美元,同比增長20%;營業利潤為虧損40.2億美元,同比擴大139%。

為了扭轉Disney+的虧損困局,2022年末,迪士尼推出了漲價和加廣告的運營策略。

官方資料顯示,2022年末,迪士尼提高了Disney+的訂閲價格,一方面將無廣告訂閲制的價格從7.99美元提升至10.99美元,另一方面,又推出了7.99美元/月加入廣告的訂閲制。

雖然迪士尼將Disney+的訂閲人數下滑的鍋丟給了下線印度Hotstar服務,但考慮到Disney+的價格已和Netflix處於同一檔位,而後者的節目庫更為亮眼,部分消費者或許已經轉投Netflix的陣營。

至於流媒體加廣告,確實有一定的商業前景。Comscore披露的《2022年流媒體行業報告》顯示,2020-2022年,全球流媒體市場中,訂閲無廣告服務的用户增長了21%,而訂閲有廣告服務的用户增長了29%。

但迪士尼的業務形態,又限制了廣告業務的發展。因為迪士尼主打閤家歡,很難像Netflix、HBO Max等流媒體平台無所顧忌地給用户推送廣告。2022年5月,《華爾街日報》報道,迪士尼對外表示,在有廣告的Disney+上,僅播放很少量商業廣告,頻率約為每小時4分鐘,面向學齡前兒童的節目中不推送任何廣告。

事實上,2023財年Q1財報也説明,漲價和加廣告的運營策略並沒能立竿見影地止住迪士尼流媒體業務的虧損。

迪士尼流媒體大變陣

2022年下半年以來,受疫情、俄烏衝突、美聯儲加息等宏觀環境影響,全球經濟承壓、消費市場日趨冷淡,“降本”幾乎成為各大科技公司的共同選擇。2023年1月20日,谷歌CEO皮查伊在致員工信中宣佈將全球裁員約1.2萬人。隨後,微軟和亞馬遜也陸續宣佈,將分別裁員1萬人和1.8萬餘人。

為了及時止住虧損,迪士尼CEO鮑勃·伊格爾也選擇了近期美國科技公司屢試不爽的“裁員” 操作。財報電話會上,鮑勃·伊格爾對外表示,迪士尼將進行重組,將ESPN部門單拎出來,並裁員7000人,以削減55億美元的成本,幫助流媒體業務實現盈利。

不過控制成本只能相對地減少虧損,對策動消費者其實並無太大幫助,迪士尼接下來的重點,還是要在競爭激烈的流媒體市場找到堅實有力的踏板。

隨着疫情逐步得到控制,2022年以來,全球流媒體市場的紅利與日俱減。Statista數據顯示,美國流媒體的用户滲透率從 2017 年 的31.5%扶搖直上,提升至 2020 年的 43.45%,但是在 2020 年之後明顯增速放緩,預計2026年也不過48.6%。

反映到企業層面,就是各大流媒體平台的用户數徘徊不前。不只Disney+,2022年,Netflix的淨用户數也首次出現下跌的跡象。

一方面,成本需要得到有效控制,另一方面,又需要在存量市場保持競爭力,流媒體平台唯一能做的,就是深耕內容。

過去幾年, Netflix一直致力於在全球範圍內尋求一流創作者以打造優質的內容。比如,自2016年開始,Netflix入局韓國市場,截至2022年,共在韓國市場投資1萬億韓元,打造了多個爆款劇集。如2023年初問世的《黑暗榮耀》,上線兩週就創下8248萬小時觀看時間的紀錄,在Netflix全球十大電視(非英語)領域排名第一,並進入62個國家的TOP 10榜單。

無獨有偶,為了增強自家內容的核心競爭力,2021年,亞馬遜也斥資84.5億美元收購米高梅拓展影視版圖,並耗資10億美元打造《指環王》劇集。

此種形勢下,迪士尼若不加強內容運營,不僅難以實現用户增長,對現有用户的吸引力也將減弱。尤其是近年來,迪士尼的內容質量參差,以漫威為例,其前三階段的23部電影中,只有兩部豆瓣評分低於7.0,而第四階段7部電影的豆瓣評分都未超過7.0,引發用户的不滿,這也更加凸顯了長線內容、體驗建設的重要性。

針對2023財年Q1業績,鮑勃·伊格爾曾表示:“我們正在着手進行重大轉型,以最大限度地發揮我們世界級創意團隊以及無與倫比的品牌和特許經營權的潛力。”

據瞭解,近年來迪士尼正在持續完善Disney+製作體制, 從具體行動來看,基於對亞洲市場巨大增長潛力的掌握,其對標Netflix,開始製作以本地為中心的內容。截至2022年9月初,Disney+在北美以外地區發行147部當地演員主演視頻或本地故事。同時,迪士尼也在逐步推進亞洲節目製作人和創作者培養工作,以拉攏亞洲市場,增強內容實力。

此外,迪士尼也不再將流媒體作為自家內容對外展示的唯一窗口。2023財年Q1財報發佈前,彭博社發佈消息稱,迪士尼正考慮將更多的電影以及電視節目出售給競爭對手,以增加收入,減少流媒體電視業務的虧損。

這顯然也與上文提到的流媒體市場紅利日趨飽和有關,在此背景下,相較於跑馬圈地,迪士尼無疑更希望低成本地盤活現有內容的“剩餘價值”。對此,鮑勃·伊格爾表示,未來迪士尼將不再提供長期用户數據指引。而2022年底,Netflix就做出了類似的決定。

整體而言,為了扭轉發展態勢,迪士尼選擇兩條線並行的策略,在成本端選擇降本,在用户端則試圖提升內容質量以及內容變現效率。而隨着《瘋狂動物城》《冰雪奇緣》《玩具總動員》等電影續集的問世,迪士尼的流媒體業務或許也將取得亮眼的業績,幫助迪士尼續寫新的百年傳奇。

作者:天宇

來源:美股研究社