華龍證券IPO:五年上市路 收入不温不火_風聞

灯塔媒介-02-10 15:57

燈塔媒介2月10日訊,華龍證券股份有限公司(簡稱“華龍證券”)IPO申請正式日前正式獲得監管部門受理,五年上市之路終於邁出實質性一步。本次IPO,華龍證券擬衝刺上海證券交易所主板,募集資金將用於增加公司資本金及補充營運資金。中信證券擔任承銷保薦人。

自 2017 年 11 月輔導備案至今,華龍證券長達 5 年的 IPO 申請終於邁入證監會審核階段。

關於上市的理由,華龍證券在申請 A 股上市方案中表示,為了進一步提升綜合競爭力,豐富資本補充機制,實現股東價值和國產資產保值增值,使公司成為資本實力雄厚、運行規範、財務穩健、具有較強市場競爭力的現代金融機構,公司擬首次公開發行 A 股股票並上市。

1.

華龍證券前身為華龍有限,成立於2001年4月,系由在白銀市信託投資公司、天水市信託投資公司、蘭州市信託投資公司、甘肅省信託投資公司的證券經營部聯合組建而成,2013年6月華龍有限變更為股份有限公司。

現華龍證券實際控制人為甘肅省人民政府,其通過甘肅金控、甘肅公航旅、甘肅國投、甘肅電投、酒鋼集團、讀者傳媒、新業資產、西北永新和隴神戎發合計持有並控制本公司38.94%股份。其中,甘肅金控直接持有19.45%股份,為公司第一大股東。

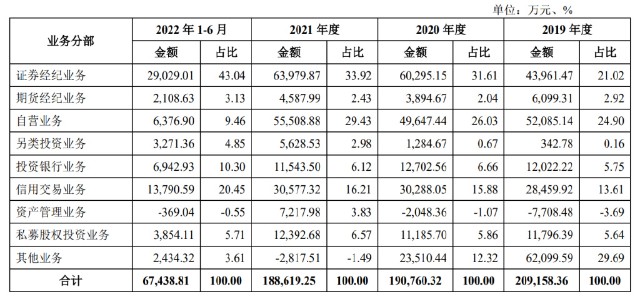

作為甘肅省政府實控下的中小型券商,華龍證券業務結構仍以傳統業務為主,“靠天吃飯”特徵明顯,傳統經紀業務收入佔比從2019年的21.02%提升至2022年上半年的43.04%。但是目前華龍證券的證券經紀業務佣金率仍普遍高於行業平均水平,未來主營業務收入面臨下滑的風險較大。

同時,在行業集中度不斷提高,競爭壓力持續加大的環境下,華龍證券在資產管理、另類投資等創新業務、特色業務方面也難以突破,也反出了目前中小券商的生存窘境。

2.

資料顯示,華龍證券最早由甘肅省信託投資公司、蘭州市信託投資公司、天水市信託投資公司和白銀市信託投資公司所屬證券營業部於2001年聯合組建,2016年華龍證券在全國中小企業股份轉讓系統正式掛牌。次年,華龍證券第一大股東發生變更,甘肅省國資委以其持有的華龍證券10.24億股股份作為出資組建甘肅金控,甘肅金控成為華龍證券第一大股東。

同年,華龍證券進行IPO輔導備案,正式向A股IPO發起衝擊。2018年8月,華龍證券終止在全國中小企業股份轉讓系統掛牌,或為主板IPO做準備。

目前華龍證券設有18家分公司,79家證券營業部,3家子公司,員工總數1766人,屬於中小型券商。

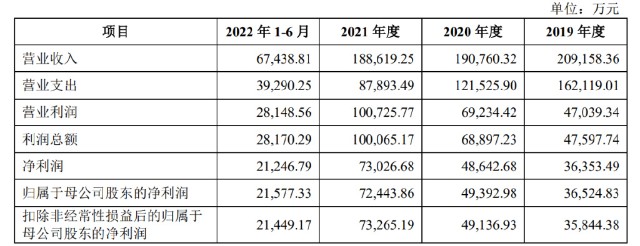

據招股書,2019年-2021年及2022年1-6月,華龍證券實現營業收入分別為20.92億元、19.08億元、18.86億元和6.74億元,實現淨利潤分別為3.64億元、4.86億元、7.3億元和2.12億元。

據招股書,2019年-2021年及2022年1-6月,華龍證券實現營業收入分別為20.92億元、19.08億元、18.86億元和6.74億元,實現淨利潤分別為3.64億元、4.86億元、7.3億元和2.12億元。

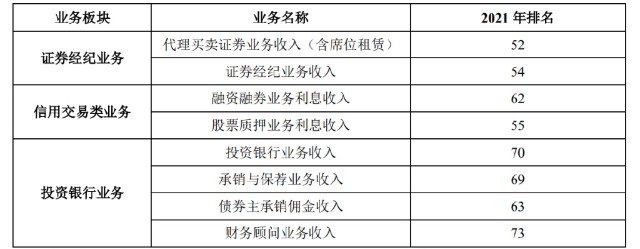

從證券業協會披露的各項業務排名來看,在目前全國140家券商中,華龍證券排名均在中間位置,其中證券經紀業務收入排名在52位,排名最為靠前。

從公司收入結構來看,傳統經紀業務是公司收入貢獻最高的板塊,不過由於其佣金率普遍高於行業平均水平,未來面臨較大幅度的下滑的可能性較大。

從公司收入結構來看,傳統經紀業務是公司收入貢獻最高的板塊,不過由於其佣金率普遍高於行業平均水平,未來面臨較大幅度的下滑的可能性較大。

報告期內,華龍證券證券經紀業務分部收入分別為4.40億元、6.03億元、6.40億元和2.90億元,佔總營業收入的比例分別為21.02%、31.61%、33.92%和43.04%,呈逐年提高之勢。

證券經紀業務收入主要為證券公司代理客户買賣證券收取的佣金,屬於證券公司傳統業務。通常情況下,市場交易量越大,證券經紀業務的收入越高,因此市場交易量的波動對於證券經紀業務業務收入帶來較大的不確定性影響,屬於“看天吃飯”型業務。近幾年來,我國A股市場成交額創出新高,使得整體證券公司經紀業務收入擴大,但是行業競爭也日趨激烈,交易佣金手續費率也隨之不斷下降。

據統計,2019年度-2021年度市場平均佣金費率分別為0.349、0.326和0.305,而華龍證券經紀業務佣金費率分別為0.61、0.58、0.55和 0.55,尚遠高於行業平均水平。

據統計,2019年度-2021年度市場平均佣金費率分別為0.349、0.326和0.305,而華龍證券經紀業務佣金費率分別為0.61、0.58、0.55和 0.55,尚遠高於行業平均水平。

公司在招股書中稱,這主要由於公司經紀業務客户集中於甘肅省內,而省內佣金率較高,且公司客户以個人為主,個人對於佣金率敏感性不高。但這同時也意味着未來公司交易佣金費率下降空間較大,可能面臨較大下滑壓力。

此外還有個原因就是,在甘肅地區同業競爭者不算多,故其也能維持高佣金水平。

3.

除了經紀業務之外,華龍證券自營業務和信用交易業務營收佔比相對較高,2019-2021年,自營業務佔比分別達到了24.9%、26.03%和29.43%,信用交易業務佔比分別為13.61%、15.88%和16.21%。而投資銀行業務佔比分別僅為5.75%、6.66%、6.12%,對公司營收貢獻偏低。

此外,華龍證券的資產管理業務則呈虧損狀態,資產規模持續萎縮,對公司業績有所拖累。

受到2018年《資管新規》“去通道、去嵌套”的影響,截至2022年6月末,華龍證券資產管理總部管理的資產管理計劃共計23只,受託資產管理資金規模67.6億元,較2019年底的34只產品合計341億元的規模已大幅縮減。報告期各期,公司資產管理業務分部營收分別為-7708.48萬元、-2048.36萬元、7217.98萬元和-369.04萬元,呈虧損狀態。

受到2018年《資管新規》“去通道、去嵌套”的影響,截至2022年6月末,華龍證券資產管理總部管理的資產管理計劃共計23只,受託資產管理資金規模67.6億元,較2019年底的34只產品合計341億元的規模已大幅縮減。報告期各期,公司資產管理業務分部營收分別為-7708.48萬元、-2048.36萬元、7217.98萬元和-369.04萬元,呈虧損狀態。

華龍證券最為聞名的事件除去融資百億外,就當數持續數年的藍山科技事件。

根據公開信息,2020 年 4 月,藍山科技提交公開發行並在精選層掛牌申請後,被發現財務數據、經營模式存在異常。2020 年 11 月,藍山科技因涉嫌信披違規遭到證監會調查。

同年 8 月,華龍證券作為藍山科技的主做市商,同樣被證監會立案調查。對應地,華龍證券在此期間擔任保薦人的發行工作全部被中止,波及範圍包括普愛醫療 IPO 進度等。

證監會發布公告稱,經查,華龍證券存在投資銀行類業務內部控制不完善,內控制度體系不健全、落實不到位、內控組織架構混亂,廉潔從業風險防控機制不完善及防控不到位等問題。

除此以外,華龍證券在保薦蘭州莊園牧場申請 IPO 過程中,對公司董事長行賄事項未進行核查,同樣被證監會予以出具警示函,同時評級從 BBB 級降為 B 級(中國證監會根據券商風險管理能力對其進行的等級分類,最高為 AAA,最低為 E)。

正因如此,在 IPO 活躍的當下,華龍證券的投資銀行收入同樣不温不火。

據財報,華龍證券 2021 年投資銀行業務收入為 1.12 億元,同比下降 10.81%。對比證券行業投行業務同比增長 4.3%,收入達到 699.52 億元,華龍證券同樣差了一大截。

按照計劃,此次華龍證券擬公開發行新股不超過20億股,募集資金在扣除發行費用後將全部用於增加公司資本金及補充公司營運資金,擴展相關業務。

(以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險,投資需謹慎。)