為什麼芯片大廠集體過苦日子,瑞薩業績卻破紀錄?_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号02-10 14:04

作者:永山準

來源:EE Times Japan

編譯:小芯

瑞薩電子公佈了2022年年度財務業績,顯示其銷售額和利潤實現強勁的雙增長外,同時也創下了歷史新高。

瑞薩電子將2022年的亮眼成績歸功於收購Dialog以及汽車和基礎設施領域的強勁銷售。瑞薩指出,以40nm微控制器為中心的汽車業務的強勁需求仍將持續,但其他方面業務的庫存調整還在繼續,將謹慎管理避免庫存積壓。

而關於市場供需情況方面,瑞薩認為,**原先供需緊張的關係較之前有所緩和,**呈現不均勻的分佈,如8英寸成熟製程產品依舊緊張,產能有限。

以下是編譯全文《瑞薩2022年全年銷售額和利潤增加到創紀錄水平》。

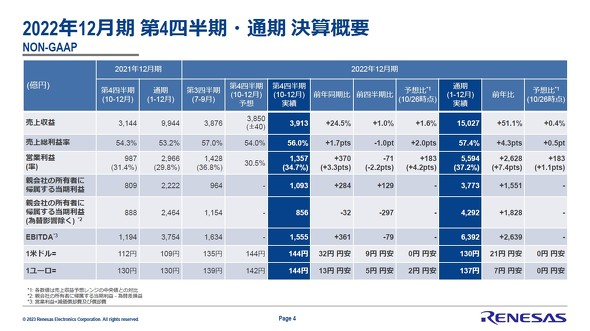

2023年2月9日,瑞薩電子(Renesas)宣佈了其截至2022年12月31日的全年業績(FY2022)。業績顯示(非GAAP),2022全年銷售額為15,027億日元(同比增長51.1%),營業利潤為5,594億日元(同比增長2,628億日元),實現雙增長。

營業利潤率為37.2%(上升7.4個百分點),淨利潤為3,773億日元(增長1,551億日元)。每個項目都創下了歷史新高。不計入外匯影響,淨利潤為4292億日元(增長1828億日元),反****映了2021年8月31日完成收購的Dialog半導體的合併效應和日元走弱的影響,以及汽車和基礎設施領域如數據中心的強勁銷售。

2022財年全年和第四季度業績

來源:瑞薩電子

01

庫存調整將繼續工業產品短缺嚴重****瑞薩電子還公佈了2023年第一季度的預測。預計銷售額將環比下降9.3%(扣除外匯影響後環比下降3.3%),達到3,550億日元(±75億日元),毛利率預計將下降1.5個百分點,達到54.5%,營業利潤率下降2.2個百分點,達到32.5%。

在汽車業務方面,以40nm工藝微控制器為中心的強勁需求將持續。但在工業、基礎設施和IoT(物聯網)業務方面,以PC、移動、消費者為中心,調整階段仍將持續。瑞薩表示,為了不積壓庫存,我們將謹慎管理。瑞薩預測2023年第一季度銷售額將下降,至於銷售總利潤率,預計會受到生產調整、製造成本、原材料、電費等價格上漲的影響。

2023財年第一季度的預測

來源:瑞薩電子

就PC相關的調整階段,瑞薩電子的總裁兼首席執行官柴田英利表示,主流觀點認為二季度左右將觸底。在工業、基礎設施和物聯網領域中,由於與零碳有關的因素以及從燃燒鍋爐向電熱泵的轉變,工業領域預計將保持堅挺。柴田表示:“從總體數量和價值來看,雖然規模較小,但產值仍將繼續增長。工業領域的渠道庫存很少, 芯片方面存在相當多的短缺,因此我們處於一種需要為工業不斷製造產品的情況。”

關於數據中心,他補充説:“對數據中心本身的投資可能處於一個高位。隨着MPU(微處理器)進入下一代,預計結構性內容將增加,我們目前沒有看到以前的勢頭會繼續下去。”

柴田表示,工業和數據中心對瑞薩來説是 “藉助結構性順風推動增長”。柴田補充道:“在數據中心,AMD和英特爾之間的MPU出現了代際轉換。特別是,AMD目前正在擴大其市場份額,就目前的情況而言,AMD的市場佔有率一旦增加,我們的業務就會增加。”

02

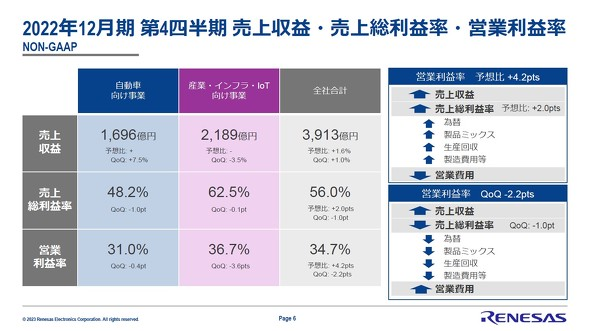

汽車需求超出最初預期由於有利的匯率影響和強勁的汽車銷售,2022財年第四季度的銷售額為3913億日元,比預測高出1.6%。毛利率比預測值增加了2.0個百分點,達到56.0%,主要是由於匯率的積極影響和產品結構的改善,以及製造成本的改善,包括較低的定期檢查成本和較低的合同製造成本,主要是OSAT(外包半導體封測),業務費用比預測的要低。營業費用低於預測,營業利潤率為34.7%,比預測高4.2個百分點。

2022財年第4季度銷售額、毛利率和營業收入(按業務分類)來源:瑞薩電子

從第四季度的業績來看,由於主要是MCU和SoC(片上系統)的增長,汽車行業的銷售額增長了7.5%,達到1696億日元;而由於個人電腦、智能手機和其他產品的需求下降,工業、基礎設施和物聯網行業的銷售額下降了3.5%,達到2189億日元。

總體而言,銷售額僅增長了1.0%。如果不考慮外匯影響,銷售額是環比下降的。由於負面的貨幣影響、較低的生產回款和較高的製造成本,毛利率同比下降了1.0個百分點。營業利潤率也下降了2.2個百分點,原因是季節性範圍內的營業費用增加。

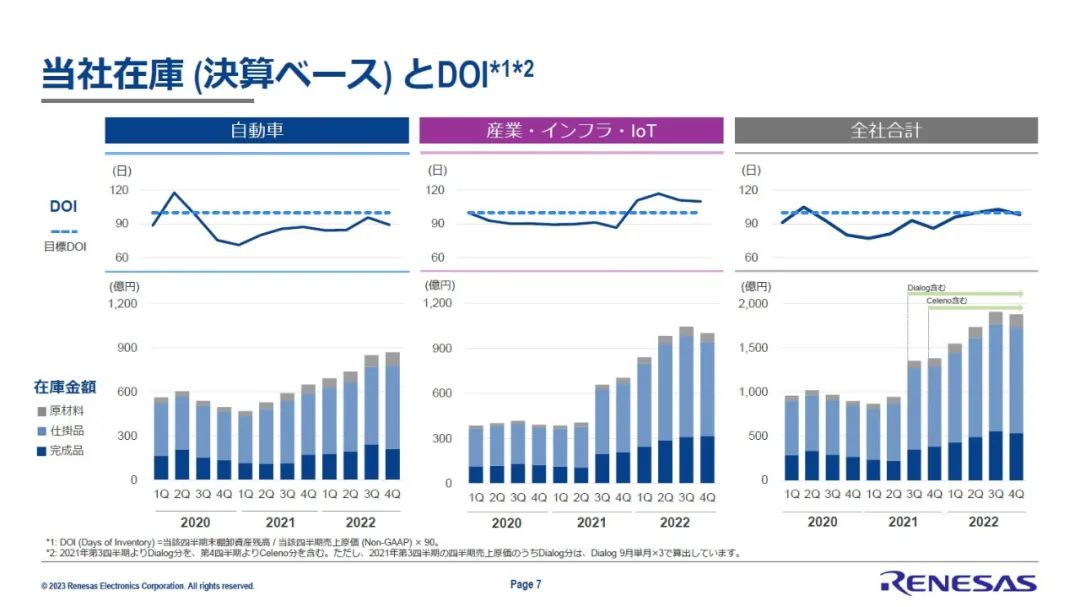

關於第四季度的庫存水平,自有庫存天數(DOI)總體上比上一季度有所下降。按業務部門劃分,汽車和工業、基礎設施和物聯網部門都出現了下降。另外,這是由於第四季度末日元升值的影響,如果不考慮匯率影響,會有輕微的增長。

內部庫存和 DOI 趨勢 / 庫存增加或減少因素 來源:瑞薩電子

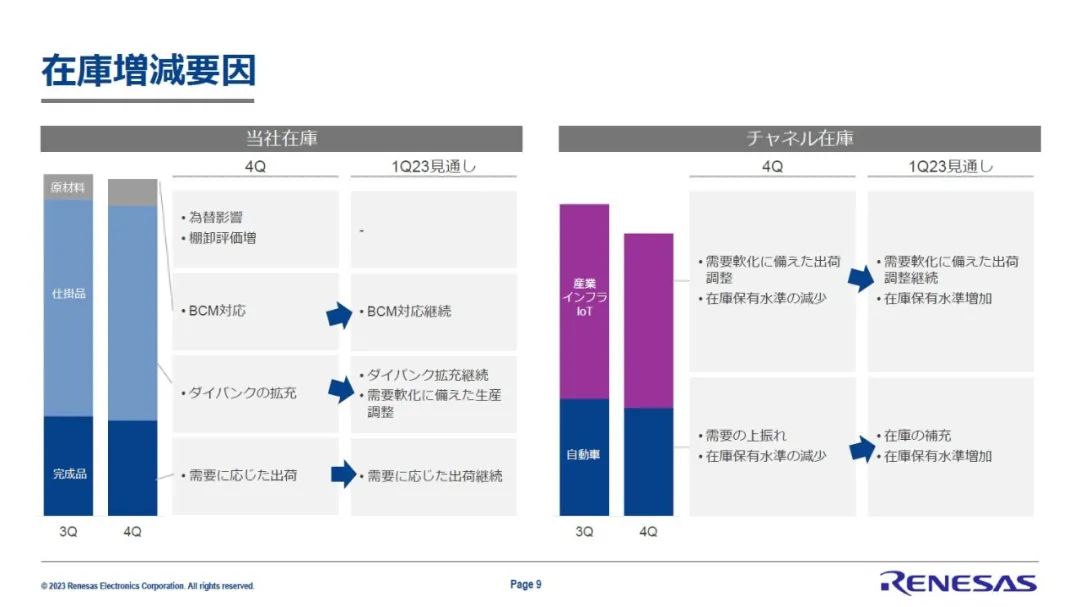

通過仔細觀察匯率影響以外的內部庫存波動背後的因素,可以發現整體庫存增加,反映了材料和電力成本的上升。此外,在原材料方面,為了支持業務連續性計劃(BCM),我們擴大了維護部件,以穩定工廠設備的運行。BCM將在2023財年第一季度繼續支持。

在製品方面,該公司已經擴大了其模具庫,儲備了在前道工序中處理過的晶圓。該公司的CFO(首席財務官)新海宗平表示,“在內部生產中,我們已經擴大了傳統產品的模具庫,但對於增長型產品,模具庫仍然不足,需要擴大”。除了擴大芯片庫外,該公司還計劃根據需求遏制內部工廠的晶圓投入和代工產品的採購,並預計整體在製品將略有減少。

在成品方面,2022財年第四季度,上一季度預生產的產品(主要是汽車)的出貨量有所增長,而工業、基礎設施和物聯網則因需求而限制了渠道的出貨量。因此,銷售額達到了與上一季度相同的水平。新海表示,他預計2023財年第一季度之後,將維持平穩,因為對渠道的出貨量將根據需求情況來進行調整。

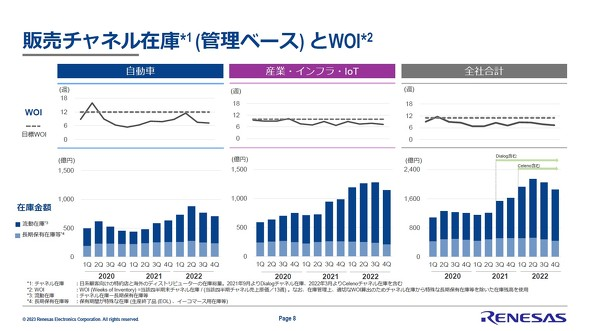

汽車、工業、基礎設施和物聯網的銷售渠道庫存均較上一季度有所下降,WOI(庫存週數)僅用了七週多的時間就下降了。“我們都在仔細觀察需求趨勢並調整出貨量以避免庫存過剩,”新海説,“對於汽車,儘管出貨量彌補了上一季度的下降,但最終需求超過了最初的預測,”他解釋道。由於為 2023 財年第一季度的產量增加做準備,主要在日本的需求增加導致庫存水平下降。為此,一季度預計會補充上一季度過度減少的庫存,提高庫存水平。

銷售渠道庫存和 WOI 的變化

來源:瑞薩電子

新海表示,40nm 微控制器從製造的那一刻起就很緊張。但他解釋説:“總的來説,並不是我們沒有趕上需求。我們認為有必要在各地保持庫存,部分原因是我們對供應鏈的看法發生了變化。關於第一季度,針對設想的渠道需求,考慮多提供一些。”

對於工業、基礎設施和物聯網,儘管一季度庫存本身會略有下降,但由於需求下降,WOI 有望增加。

03

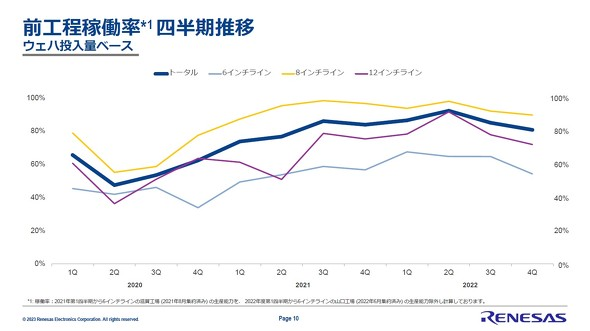

地緣政治風險擔憂上升fab-lite方針不變****2022財年第四季度,基於晶圓投入量的前端製程利用率超過80%。由於年末年初各工廠定期檢修,工作日有所減少。2023財年第一季度,由於工作日減少和生產調整,預計產量還將下降幾個百分點。

前端工藝利用率的季度趨勢

來源:瑞薩電子

對地緣政治風險的擔憂正在上升,例如美國收緊對中國的措施,但新海提到,為了應對地緣政治風險的措施正在商討。不過,fab-lite的方針沒有改變,他説:“我們會與合作伙伴(主要是晶圓代工廠和 OSAT)交流,例如中國台灣公司正在積極擴大台灣地區以外的產能,我們也將跟上這些動作。我們打算一步一個腳印,提高供應鏈的抗壓力。”

另外,新海還對目前的供應情況進行了説明。在晶圓代工、OSAT、原材料領域,他表示,總體來看,供****需緊張的局面較之前有所緩和。但情況都是參差不齊,有供需緩和的地方,也有供需緊張的地方,比如晶圓代工廠方面,8英寸產品和成熟節點產品產能有限,仍然很受歡迎。