中國激光雷達產業,殺死一大片美國祖師爺_風聞

酷玩实验室-酷玩实验室官方账号-02-11 08:46

就在昨天,中國有一家公司成功在美國納斯達克上市,它的名字叫禾賽科技。

它的主營業務也是最近的一個熱門領域——激光雷達。在新能源汽車行業,這個概念被炒得火熱。

有越來越多的主流車廠開始把激光雷達裝在新車上。

還有一些新車開始“卷”激光雷達的個數,比如“4顆以下,請別説話。”

但也有人説,現階段激光雷達就是個擺設,在更高級的自動駕駛成熟之前,這東西能發揮的作用有限。

不管怎樣,國家已經注意到了這個東西未來巨大的發展前景。

就在上個月,國家商務部擬將激光雷達等7項技術列入《中國禁止出口限制出口技術目錄》,正在徵求意見中。

同樣享有限制出口待遇的還有中國獨步天下的光伏大尺寸硅片技術。

有業內人士認為,如果激光雷達最終被列入名單,會限制技術授權、轉讓,但基本不影響產品正常銷售。

也就是可以授人以魚,不能授之以漁。

這麼聽起來,中國的車載激光雷達是不是已經發展到了領先世界的地步?

一個很鮮明的對比是,最近幾個月,海外激光雷達頭部企業接二連三地倒下了。

去年10月,創立24年、給奧迪A8做配套的I公司(Ibeo)啓動破產程序。

去年11月,F公司(Fast Radius)申請破產。全球首家激光雷達上市公司V公司(Velodyne)與另一家O公司(Ouster)宣佈合併,在合併前兩家股價均跌去超過80%,沒錢只能報團取暖。

去年12月,硅谷固態激光雷達“鼻祖”Q公司(Quanergy Systems)申請破產保護。

在V公司和O公司合併當天,禾賽的CEO李一帆發了一條朋友圈,禾賽的收入比美股8家激光雷達上市公司的總和……(意思是可能還要多)

就在同一時期,禾賽宣佈新推出的近距補盲激光雷達FT120獲得了來自多家主機廠超過100萬台的量產定單。

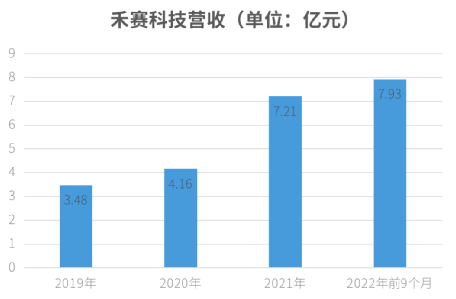

根據弗若斯特沙利文統計,2022年1~9月,禾賽的營收規模是全球同行第二名的4.6倍,營收佔全球自動駕駛汽車激光雷達市場的約60%。

2022年,禾賽成為全球第一家月交付過萬的激光雷達企業。

而這家公司只成立了短短8年的時間。

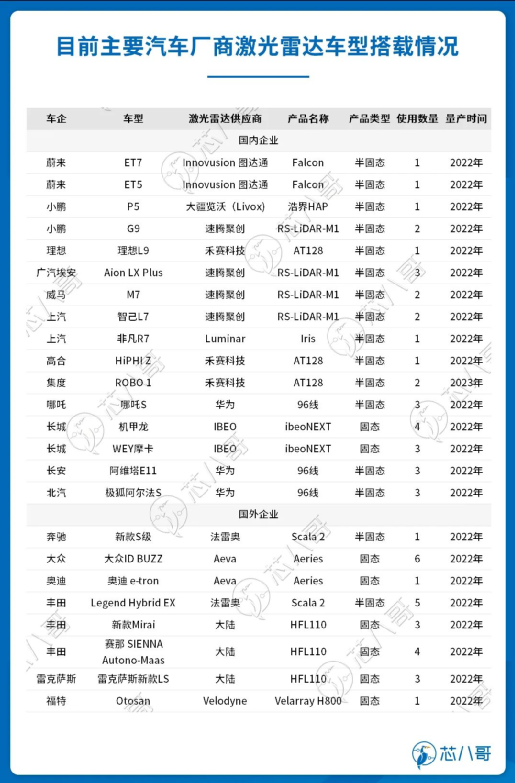

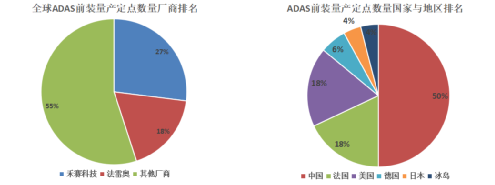

激光雷達行業,講究的是一個“定點”數量,也就是這家公司被汽車廠商指定為零部件的批量配套供應商,根據雙方確認的時間節點完成各項確定的目標後再進入批量生產、供貨。

現在全世界高級輔助駕駛(ADAS)激光雷達前裝定點數量的50%,都是由中國供應商提供的。截至2022年8月,已知全球55個定點車型,禾賽佔據了27%,排名全球第一。

數據來源:Yole Intelligence

去年1-9月份,禾賽的毛利率達到44%,而業內同期只有O公司毛利率為30%,其他公司均為負值。

海外與國內,彷彿冰凍三尺與烈火烹油。

為什麼全世界的激光雷達產業會是這樣一番景象?

這種西方人率先定義、率先創造、率先上車的東西,為什麼成了中國的優勢產業?

讀懂禾賽科技的創業史,就讀懂了半部中國激光雷達趕超史。

01

李一帆,一個典型的中國式學霸。

從初中開始,他就沒參加過升學考試。

從中考到高考,他一路被保送到了清華大學精密儀器與機械學系。

之後他在美國伊利諾伊大學香檳分校拿到了機械工程博士學位,入職了一家遊戲宅男們耳熟能詳的公司——西部數據,擔任了首席工程師。

在美國,他想要融入華人工程師的圈子,就想到了在斯坦福讀書的學長向少卿,此人在蘋果公司參與過多代iPhone的原型設計工作。

隨後李一帆又在斯坦福留學生聚會上認識了孫愷,後來這三個大學霸就組成了“禾賽三劍客”。

這三個85後不滿足於大公司做“螺絲釘”的生活,2013年在硅谷最大的城市聖何塞成立了禾賽科技。

孫愷擔任首席科學家,向少卿擔任首席技術官,而當時還沒離職的李一帆兼職CEO。

創業沒多久,他們就決定回到國內發展。

但一開始他們做的並不是激光雷達,而是激光氣體遙測系統,説白了主要是天然氣檢測設備。

當時國內霧霾比較嚴重,他們為上海嘉定區做了300多台空氣質量檢測設備。

禾賽拿到了國內最大的民營燃氣集團的訂單,但很快就發現市場天花板較低,成長受限。

這時,公司已經聚集了來自斯坦福、清華大學、上海交大、中科院光機所、中科院技術物理所、中科院半導體所的光機電研發人員,掌握了激光傳感器的研發和製造經驗。

一兩年的時間裏,他們摸索着各行業傳感器的新方向,但也時常因為沒有主業感到非常焦慮。

甚至有投資人問他們:“禾賽是不是做空氣檢測設備的生產商?”

2015年底的一個週日,孫愷手裏攥着一沓厚厚的論文,指着黑板上一長串推導公式説:

“我算了下,我們把氣體遙測儀結構略微調整下,結合光機和電路設計上的經驗,幾個月就能改造出一台多線激光測距雷達,性能可能超過市面上所有產品。”

當時李一帆已經發現,美國的V公司壟斷了全球的無人車高端激光雷達市場,但它的技術並不十分先進。

工程師戲稱搭載V公司激光雷達的車就像頂着個“大花盆”。

當時第一梯隊的自動駕駛廠商都在用V公司的產品,而他們家產量極少,一台64線的產品售價高達8萬美元。

當時業內甚至有這樣一種説法:自動駕駛每年新增多少台測試車,取決於V公司生產了多少顆雷達。

百度和福特為了鎖定供貨甚至1.5億美元入股了V公司,但交貨還是要等半年以上。

對於禾賽來説,激光雷達測距和氣體檢測雖然原理不同,但遙測光路設計、電子信號處理等很多問題一脈相通。

02 2016年,激光雷達在禾賽內部還是個“秘密課題”。

第一款產品怎麼做?做高端還是低端?

很多國內企業會選擇從低端開始“國產替代”,然後慢慢積累資金和技術。

孫愷訪問了幾位自動駕駛行業的大牛,他意識到應該先做高端產品,解決行業的痛點,佔領高端玩家的市場,然後再利用這些積累去下沉,搶佔低端市場。

因為當時這個市場上的客户,會不惜一切代價買市場上性能最好、最穩定的產品,反而對價格不太敏感。

那就意味着,禾賽要放棄16線,單價2萬元人民幣的產品,專攻高線數、單價約20萬人民幣的產品。

而更要命的是,這部分市場主要在美國,在他們初創時的所在地——硅谷。

當時北美無人車的激光雷達市場95%被美國企業壟斷,要説服客户選擇中國貨,選擇新品牌,意味着客户每次聯繫售後還要等着中國工程師帶着東西飛到美國,還要被特朗普加徵25%的關税……

似乎沒有一點優勢站在禾賽這一邊。

但是如果能做出一款高性能、高質量的產品,對客户的吸引力能碾壓一切困難。

而當時行業內吹起了一股“妖風”,大家對高端的定義又發生了變化。

業內開始熱衷於炒作“固態激光雷達”的概念,也就是一顆激光雷達裏沒有任何運動部件。一些公司甚至藉此打破了行業融資和估值的紀錄。

孫愷經過一番研究發現,當時固態激光雷達的底層元器件暫時不能車規化(裝到量產車上),至少還得5年產業才能成熟。短時間內純固態掃描方案的雷達在性能和成本上沒有優勢。

但是投資人不信他説的這些。

當時禾賽正要做A輪的融資,講一個“固態激光雷達”的故事並不難。

2016年,禾賽開發了一款性能還不錯的二維微型振鏡,如果用這個原型去融資,很容易就能拿到高估值。

但是禾賽堅持認為,機械旋轉式激光雷達是當時幾年內唯一可實現規模化銷售的產品。

李一帆説:“所有人都希望我們講一個‘固態激光雷達’的故事,主流的風投機構一致認為固態產品會在一年後徹底替代非固態。但如果只是為了融資去講一個自己都不信的故事,這是違背禾賽價值觀的。”

很多風投都很喜歡禾賽團隊,但一聽説他們還在開發旋轉式激光雷達,掉頭就走了。

禾賽頂住了資本的壓力,堅定選擇了當時不被資本看好的“旋轉式”激光雷達,並在2017年發佈了Pandar 40,體積小,測量距離遠、精度高。

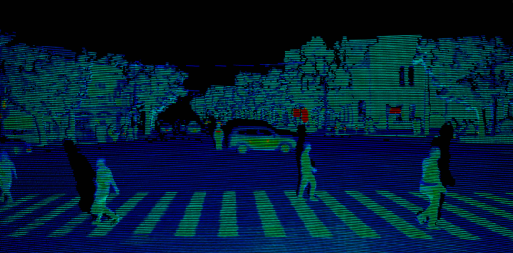

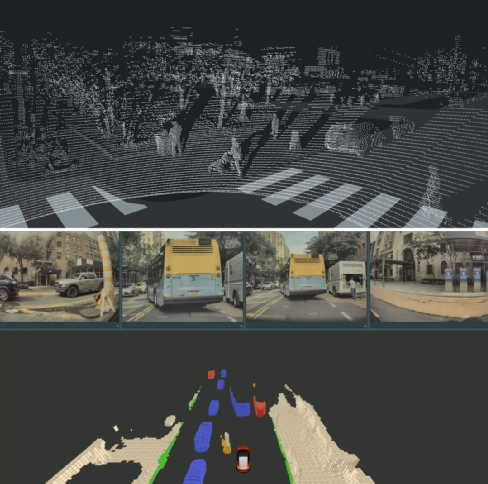

傳統的16線激光雷達,50米外的一個人(身高1.7米),身上只能掃到1條線。

V公司64線的,能掃到5條線。

而禾賽的Pandar 40,能掃到6條線。

一定程度上線越多,越有利於智能汽車辨認出這是一個行人,比如短短几年過去,現在線就多到了這種程度:

事實證明,禾賽務實的戰略選對了。

在推出了能夠對標海外競品的產品以後,一些客户開始慢慢接受“HESAI”這個來自中國的品牌,他們把禾賽的產品稱為“藍龍”(Blue Dragon)。

至2019年,全球排名前12的無人車公司,其中超過一半都首選禾賽的激光雷達。

一位硅谷自動駕駛公司人士説:“舊金山街上在路測的很多車都頂着禾賽的激光雷達”。

禾賽能搶下這部分市場,不是因為他們的東西便宜。正相反,因為出色的性能,禾賽當時的平均出貨價格是業界旋轉激光雷達中最高的。

在拿下高性能激光雷達市場以後,禾賽發佈了面向中低端的產品PandarQT,事實證明“降維打擊”的效果是成功的。

有的美國人甚至在看不到樣機的時候,就發過來幾百台訂單,只為了鎖定供貨的優先順序。

但是禾賽沒有止步於搶市場。他們認為激光雷達這個行業,最終要做到的一定是:量產、低價、可靠。

禾賽三兄弟堅信激光雷達的終極形態,一定是一個很小、很成熟、成本很低的產品。而不是像今天這樣,車廠裝幾顆雷達還要掰着手指頭算成本。

旋轉式雷達成本居高不下,不是因為長期來看它最好。而是因為當時產品的“集成度”太低了。

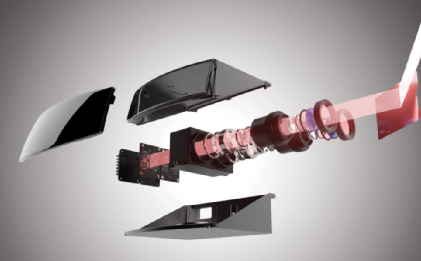

像剛才“掃行人”的例子那樣,激光雷達有一個性能參數叫“多少線”,比如32線、64線、128線,指的是從上到下這一排激光線,一共有多少條。

一般來説,激光線數更多,能“掃描”出的人體/物體輪廓就更接近真實情況。

純機械旋轉式的激光雷達,就像豎着拿一排激光筆360°地轉圈掃。

但是當時的旋轉式雷達不管有多少條線,每條線(收發通道)都需要2塊電路板,還要搭配數個芯片、器件才能正常工作,導致整個激光雷達看起來非常臃腫。

而且每條線都需要精密裝調,生產過程很複雜,也很容易出現故障。

因為有高頻轉動和複雜的機械結構,導致一個雷達只能用幾千小時,根本達不到民用汽車的要求,因為車規級設備最低要求13000小時。

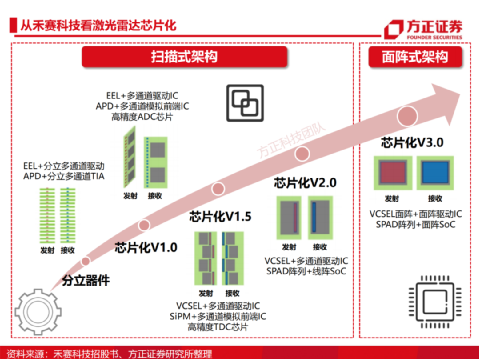

降低成本的關鍵不是從“旋轉式”變成“純固態”,而是要把幾百個激光收發通道都“收集起來”,集成到幾顆負責發送和接收的芯片上。

原來32線雷達需要32個收發系統,而搭載激光收發芯片以後,一顆激光雷達需要的裝調次數從32次變成了1次。

元器件數量從1000個降到100個左右,關鍵供應商數量從約100個降到10個,單線成本降到1/10,自研芯片帶來的分辨率提升可以達到10倍。

李一帆説:“我不太介意別人看我們激光雷達機械部分長什麼樣,因為我們真正的核心技術都在芯片上。”

禾賽自研激光雷達收發系統芯片

率先“芯片化”,成了禾賽超越一眾對手的神兵利器。

與此同時,芯片化還帶來了高測距精準度、高動態範圍、增強通道一致性、增強編碼、降低功耗、增強可靠性等一系列性能提升。

此後數年,禾賽不斷推出芯片化程度更高、性價比更高的激光雷達產品。

大家都知道集成電路領域的“摩爾定律”,而在激光雷達領域也有這樣一個“摩爾定律”:每18~24個月,激光雷達的價格可以下降一半,或者價格不變,原來64線的成本就可以造出128線的產品。

而“芯片化”是讓摩爾定律在激光雷達領域成立的重要條件。

禾賽某款自研芯片的晶圓

在芯片化的基礎上,禾賽一直在修煉內功,雖然一直在推出“旋轉式”激光雷達,但是從40線到128線產品,測量點頻提升近5倍,雷達的體積和功耗卻幾乎沒有顯著變化。

至其最新一代的產品中,單個芯片上已經集成了由數萬個激光接收通道組成的面陣。

而在風投熱衷於純固態的那些年,V公司等海外企業雖然搶先發布了固態雷達,但拖了幾年遲遲無法量產,企業還出現了內鬥、虧損、退市等一系列問題。

國內很多做自動駕駛的企業,比如百度、文遠知行紛紛倒戈,成為禾賽等國產品牌的忠實客户,自2019年起V公司敗走中國市場。

練好所謂的“內功”,就是做好雷達發射端(TX)的激光器和驅動電路,以及接收端(RX)的探測器、信號放大和處理電路。

而純固態和旋轉式,對應的是掃描方式的不同,是“外功”。

一款激光雷達的三大核心模塊,就是TX+RX+掃描。

同一套TX/RX架構,既可以用於旋轉式,也可以用在固態雷達上。

禾賽抓住了激光雷達降本增效的實質,耐心地在旋轉式掃描基礎上練好了內功,把攻克“純固態”激光雷達變成了降本增效的最後一步。

生活裏,很多產品一沾上“固態”兩個字,似乎就意味着又貴又好,比如固態硬盤、固態電池。

激光雷達行業也是這樣,業內共識是未來會朝着純固態激光雷達的方向發展。

因為純固態激光雷達內部沒有運動部件,相比機械式壽命更長,更容易滿足車規級要求。

但是越往純固態發展,越往大規模量產發展,對企業製造能力的要求也越苛刻。

很多海外激光雷達企業正是把自己卡死在了這一步上。

03

2022年,禾賽投資數億美元,建起了一座高端智能化的新工廠,取名“麥克斯韋”。

在這麼洋氣的樓裏做製造業,公司會不會不接地氣呢?

事實上,從成立的第一天起,禾賽就堅持自主生產,不找代工。哪怕最初只有20來人,在一個小車間裏自己組裝,也絕不找代工。

很多時候,禾賽的第一批工人就是工程師。

因為這個行業沒有一家企業完成過大規模車規級交付。

李一帆認為,真心想做好激光雷達,製造必須是研發的一部分。

“自己完全搞懂了,才能制定標準,再讓別人去弄。連標準都不清楚,小批量生產也做不好,能指望代工廠幫你解決一切?”

2022年,李一帆説,現在月交付上萬台雖然創造了行業紀錄,但還不算實現了規模化量產,得再上一個量級,達到月交付10萬台,才能算激光雷達規模化上車。

對於他們的客户,也就是車廠來説,對激光雷達的訴求永遠都是:

性能好,車規級,量產,便宜,變小點,再便宜,再小點……

今天中國激光雷達剛走到第三步,還沒有走完。

伴隨着中國新能源汽車的崛起,中國的激光雷達才剛剛形成一個產業。

比亞迪、蔚來、小鵬等車企都正在積極與激光雷達生產企業展開合作。

中國的激光雷達也開始在量產車型上走出去,和國外巨頭達成定點合作。

比如這個月,速騰聚創宣佈與豐田汽車旗下多款車型達成量產定點合作。

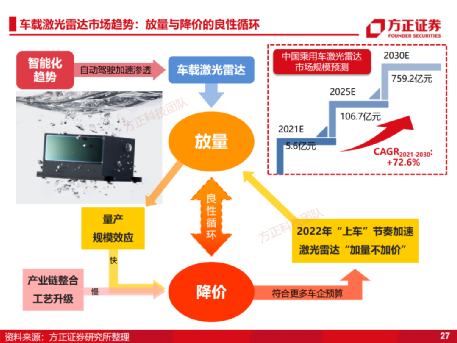

方正證券預測,中國乘用車激光雷達市場規模會從2021年的5.6億元左右增長到2030年的759.2億元,也就意味着平均每年增長72.6%。

以禾賽為例,過去6年禾賽總共出貨了10.3萬台激光雷達,但其中有超過8萬台都是2022年出貨的。這就是這個行業的爆發速度。

今天我們以禾賽為例來説明中國激光雷達產業的發展,不代表我們認為今後禾賽將一騎絕塵,把所有對手甩在後面。

這個行業剛剛看到量產化的黎明,還遠沒有形成真正穩定的頭部格局。

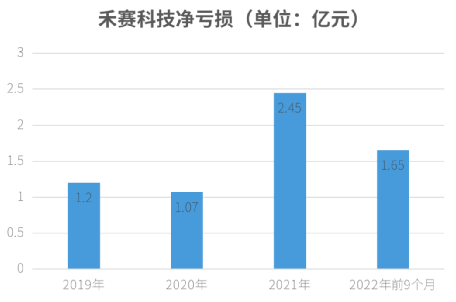

即便是禾賽,也還沒有擺脱虧損的處境。

激光雷達各個子模塊的技術路線,到現在都沒有形成共識。

行業裏幾十家公司,幾乎每家都能拿出不同的方案來,技術查重率較低。

要注意的是,現在中國激光雷達產業最大的敵人也未必是海外同行,而有可能是特斯拉。

很多人都知道,馬斯克號稱要堅持“純視覺”方案,也就是倚重攝像頭。

攝像頭比激光雷達便宜得多(600元/顆和6000元/顆的區別),但未來還會不會是這樣,取決於激光雷達的降本速度。

另外,特斯拉利用“照相片”的方式搞了個新東西,叫“佔用網絡感知”。

他們可以用攝像頭的2D畫面還原出3D的周圍場景。

比如下面這兩張圖,上面的是激光雷達,下面的就是佔用網絡。

馬斯克相信,人眼能認路,那麼攝像頭也可以。

但是有一些極端場景,比方説出隧道的一瞬間,由於光線條件發生極大的變化,人眼很難看清,特斯拉的視覺方案也基本是失效的,只能保持20%的能力。

平心而論,激光雷達和毫米波雷達等技術也互有優劣,比如雨雪天氣,激光雷達效果就要打折扣。

不能説未來一定是激光雷達一統天下。

幾方你追我趕,都不服輸。

但禾賽與美國前輩們的競爭故事,告訴了我們一個樸素的道理:

很多技術,最終是要為我們老百姓服務的。

一個民用技術的科研人員,如果只滿足於在象牙塔裏,用高得離譜的成本做出來能用的東西,然後沾沾自喜,那麼終有一天,面對市場化的浪潮,他的團隊很可能將不堪一擊。

從光伏到激光雷達,我看到的是同一件事:中國之所以有可能佔據國際領先優勢,不是因為我們搞技術天下無敵,而是因為我們把“技術產業化”做得特別好。

當年第一款滿足車規級應用的激光雷達SCALA,價格達到2萬美元,裝配的都是百萬級的豪車。

而今天中國主流新能源車裝上的激光雷達,車企的採購預算只有1000美元左右。

民用技術,不能產業化,就是耍流氓。

為什麼那麼多海外頭部企業倒在了激光雷達商用的黎明前?

因為他們沒有加快腳步,在一個開發週期內獲得訂單,就只能在資金短缺時,繼續下一階段高強度的研發投入。長此以往,沒有辦法養活自己,只能關門。

一輪一輪講故事圈錢,最後誰要在自家車頂上裝這樣的玩意?

能產業化,就是要在技術可用的前提下,做好激光雷達的質量控制、成本控制、尺寸控制,還能保證產品不斷迭代升級、降本增效。

以禾賽為例,其2021年前9個月和2022年前9個月售出的激光雷達產品,平均售價從8000美元降到了3100美元。

而根據方正證券的預測,未來車載激光雷達的價格還將腰斬。

所以“技術產業化”不是抄作業,也不是靠廉價勞動力,而是想盡一切辦法,讓“舊時王謝堂前燕,飛入尋常百姓家。”

持續提高產品成熟度,建立起穩定可靠的供應鏈體系和生產體系,穩固支撐大規模量產落地,永不止步地降本增效,積極佈局下一代激光雷達技術,這才是中國激光雷達企業突出重圍的關鍵。

激光雷達相當於司機的“眼睛”,而自動駕駛相當於司機的“手腳”,我們只有看得更準,才能開得更穩。

當有一天我們發現,激光雷達產品開始“爛大街”,變成了汽車新品的標配而不是高配。那一天,才是民用自動駕駛“更上一層樓”的嶄新開始。