遊戲產業,風再起時_風聞

佘宗明-央视特约评论员、数字经济智库高级研究员-02-14 16:12

文 | 佘宗明

“恢復”“回暖”“升温”“好轉”……開年來,這類字眼在泛經濟類新聞裏的出現頻次明顯增多。

跟“將寒氣傳遞給每個人”摹繪的2022年底色迥異,這些暖色調語彙鏈接的,無疑是“拼經濟”“提信心”等宏大議題。

着眼現實,經濟復甦、市場回暖,確實是無數行業共同的期盼。這其中,也包括過去兩年日子不太好過的遊戲行業。

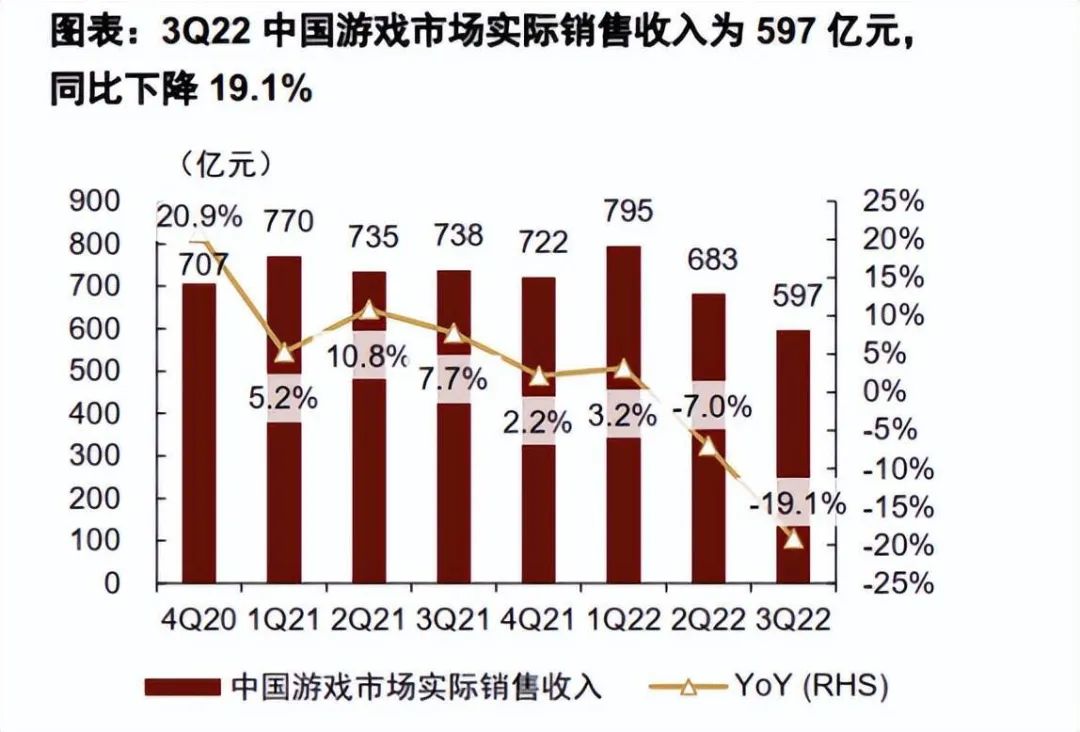

數據自身會説話:2022年,中國遊戲市場實際銷售收入為2658.84億元,較去年下降10.33%,全年遊戲用户規模6.64億人,較去年下降0.33%。

▲2022年第三季度,中國遊戲市場實際銷售收入同比下降19.1%。

注意了,這是遊戲市場規模與用户規模自2014年以來首次出現負增長。在監管週期疊加行業週期的影響下,遊戲行業景氣度處於低位,已是不爭事實。

正因如此,幾個月前,談到遊戲行業時,很多人一口一個“艱難時刻”。

但投資大師霍華德·馬克斯在《週期》中説過,趨勢會給週期運行方向創造反轉的理由。

喜歡盯着風向標的人,會發現遊戲行業的風向標箭頭指向在變。中國遊戲產業年會的主題沿革,就是個挺好的註腳。

2月12日,2022年度中國遊戲產業年會在廣州開幕。歷數這場官方背景會議過去三年的主題,信號發生了微妙變化:

2020年度的主題,是“追求優質發展,勇擔企業責任”;

2021年度的主題,是“遵規自律,多元賦能,積極融入數字經濟發展新浪潮”。

2022年度的主題,則是“奮進十年路,再搏新徵程”。

三年的年會,都包含了“未成年人保護”論壇,但主題從“生態共建”“落實新規”變成了今年的 “提升未成年人網絡素養”。

將此次會議置於政策面調整的大背景下看,形勢已經“明牌”了——

隨着監管成效已顯,遊戲行業正進入到強建設的新階段。

01

2021年無疑是個節點性年份,當時互聯網行業正在迎來監管風暴,網絡遊戲也不例外。

針對網絡遊戲的強監管,主要着力點是防止未成年人沉迷網絡遊戲。

未成年人意志力相對薄弱、身心健康易受損害,又是代表着未來的新生代,所以這些年來,未成年人保護的共識度在不斷提升。

隨之而來的鐵律是:越是跟“未成年人”捱得近的行業,越容易被輿論聚焦,也越容易被扼中命門。

畢竟,很多行業都承受不起“毒害下一代”的罵名之重。

就遊戲行業來説,儘管未成年人貢獻的流水佔比很低,可未成年人保護的政治正確,能輕易點中其要穴。

可以看到,從未保法修訂到防沉迷規則制訂,都極具針對性:

2021年6月1日正式施行的新版《未成年人保護法》,單設了“網絡保護”專章,明確規定“不得向未成年人提供誘導其沉迷的產品和服務”;

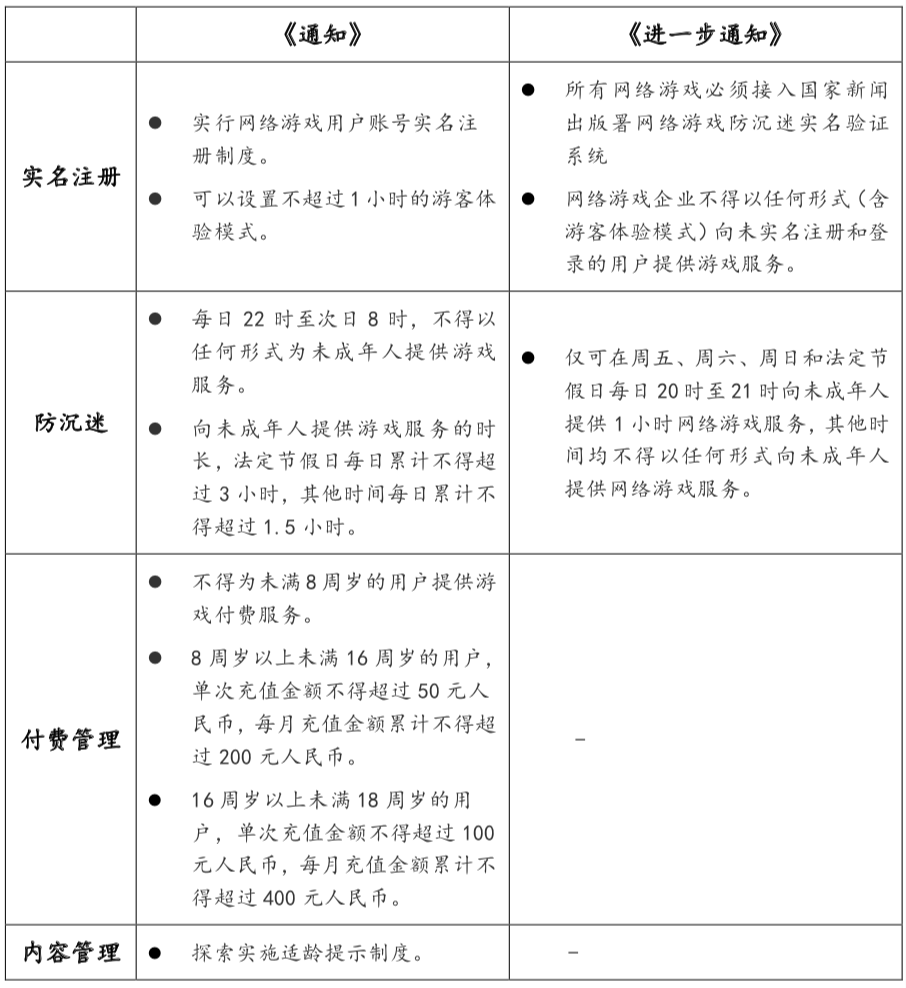

2021年8月,國家新聞出版署下發了被稱作“史上最嚴防沉迷規定”的通知,涉及網絡遊戲實名制、遊戲時長、行業監管、遊戲適齡提示、家校監護等方面;

同年8月,國家層面的防沉迷實名認證平台被官宣已建成,接入企業5000多家、遊戲超萬款,初步達成了防沉迷工作的基礎性目標。

▲2021年8月出台的“史上最嚴防沉迷規定”,在原有規定基礎上進行了再升級。

對遊戲行業而言,防未成年人沉迷,由此也成了優先級超過穩增長的核心KPI。

伴隨遊戲企業合規化而至的,是遊戲環境的“温室化”:未成年人想在限定時段(週六、週日和法定節假日20時至21時)以外的時間玩遊戲,迎面的只會是“禁止入內”的提示。

02

在強監管之下,2022年遊戲行業完成防沉迷KPI的進度條,似乎開啓了“倍速模式”。

各廠商紛紛加強人臉識別、大數據、人工智能、開通未成年人保護服務專線、建立家長監護平台等技術手段,確保防沉迷效果。

在這一年,騰訊第三季度財報顯示,2022年7月未成年人遊戲時長同比大幅下降92%,佔本土市場總遊戲時長比例僅0.7%。中手遊財報也顯示,2022年上半年,未成年用户消費佔比降至0.0029%,較去年下降近90%。盛趣遊戲未成年註冊用户佔比,也從2021年的0.9%下降到2022年6月的0.05%。

權威第三方數據機構Niko Partners在8月發佈的《中國年輕玩家》報告也顯示,自“防沉迷”新規出台後,中國未成年人玩家減少了約3900萬,71%未成年人玩家每週遊戲時間少於3小時。

▲王者榮耀之前的健康系統提示。

11月遊戲工委牽頭髮布的《2022中國遊戲產業未成年人保護進展報告》,數據也與之吻合:在遊戲防沉迷新規落實後的一年中,未成年人遊戲總時長、消費流水等數據都有極大幅度減少:每週遊戲時間在3小時以內的未成年人(包含已不玩遊戲的未成年人)佔比增長至75%以上。

結論就是:未成年人遊戲沉迷問題已得到基本解決。

在這次產業年會上,中國音數協理事長孫壽山也提到,超過80%的家長和90%的未成年人認可現階段防沉迷成效,專業報告顯示,2021年中國遊戲輿論正向口碑年均值達到89.5,保持多年上漲勢頭。

他表示,遊戲行業整體初步實現健康化、規範化和精品化,發展的質量有了切實提高。

這些都指向了一點:中國遊戲業已翻過最難的一座山。

在監管的引導下,遊戲企業普遍形成了保護未成年人的自覺,在遊戲時長限制、遊戲內容檢審等維度相較於之前有了原則性進步。從技術性防範轉向多元化解決方案探索,成了新時期遊戲行業防沉迷的主要解題思路。

多元化解決方案的內在要求,就是既要做減法,如常態化限制遊戲時長和充值,也要做加法,如引導孩子們善用網絡,為他們提供更多課外活動選項。

在這兩天的產業年會上,騰訊遊戲方面就提到,在通過實名校驗、人臉識別驗證攔截的方式完成未保1.0至3.0階段後,將未保升級到4.0階段,積極探索更多元開放的未保建設性解決方案,這其中又以着重為城鄉青少年科教、體育提供多方位支持的智體雙百計劃為代表。

接下來,隨着“防沉迷”這關已過,遊戲行業的通關之路,已來到以發展為中心的“新徵程”。

遊戲行業歷經強監管後開啓強建設時代,跟“拼經濟”的節奏同頻共振,就成了大勢所趨。

03

在強建設時代,為遊戲產業適時鬆綁緊箍咒、打下強心針,是提振遊戲市場信心的應有之義。這就需要正視和認可遊戲的深層次價值。

在未成年沉迷問題的大改造告一段落後,社會多方對遊戲的打開方式,顯然不該止於“玩”。

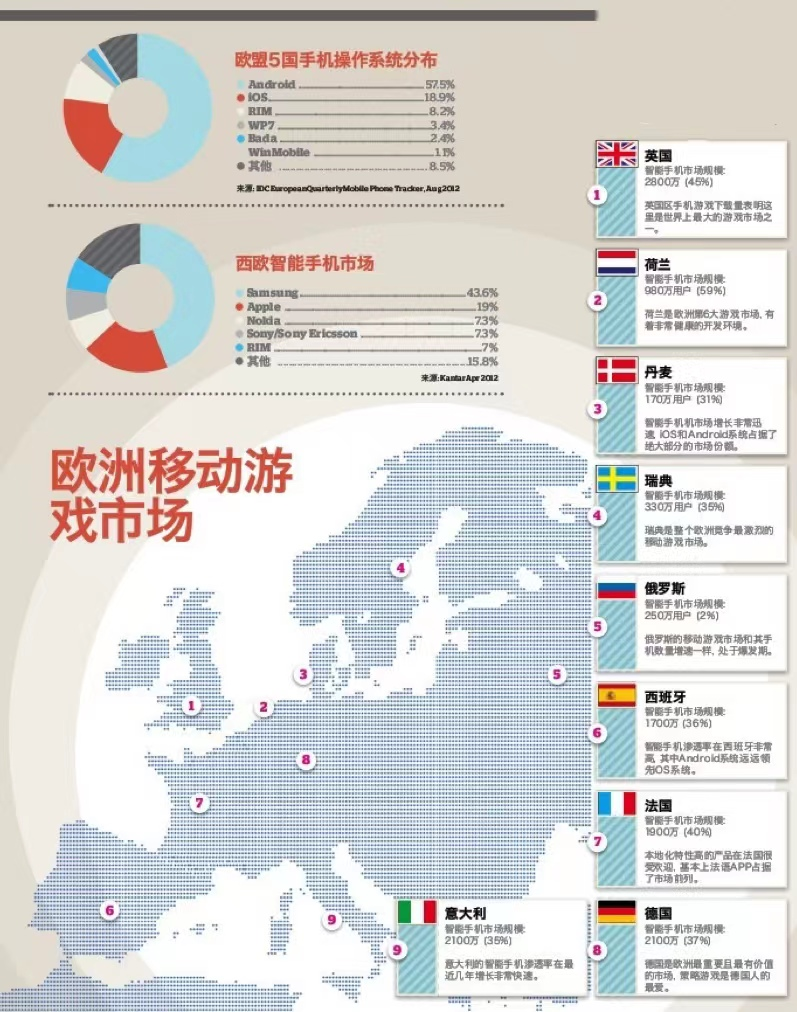

值得注意的是,就在去年11月,歐洲議會通過了重磅的“遊戲新政”,新政中的38條具體方針,涵蓋了援助政策、語言多元化、提升領域價值、鼓勵宣傳、電競規範化等多個方面。

它瞄準的,是制定長期發展戰略,加大對歐洲遊戲產業的投資,扶助全歐“電子遊戲生態系統”的發展。

▲歐洲手遊市場分佈情況。數據來源:第三方全域數據服務商友盟。

這對許多人重塑對遊戲的認知不無啓發:看待遊戲,要從後天看明天,秉持長遠性視野和前瞻性眼光,而不是從昨天看明天。

若從文化與技術視角而非娛樂思維去看,不難發現:集聲、光、色、藝於一體的“第九藝術”,遊戲為體、文化為骨的“文化傳播新載體”,都是遊戲的新標籤,但遊戲的內涵與外延,又遠不只是這些。

得看到,在今天,遊戲產業正進入高質量發展期,遊戲內容精品化、遊戲產業跨界升級和遊戲出海的趨勢日顯,就是其基本體現。

遊戲產業的高質量發展,使得遊戲的科技和文化兩重屬性愈發彰顯:它既是文化創意產業,又是新興數字信息產業,成了藝術與技術的“集大成”;凝聚了傳統文化和新興文化,還承載了虛擬世界和現實世界精神需求,成了數字技術和製造技術的結合體。

中宣部出版局有關負責人在此次產業年會上將遊戲定性為“金字招牌”,就是對遊戲複合價值的蓋章認可。

高質量發展之下,遊戲可以依託其科技集成效應與技術外溢效應,發揮在助推經濟發展中的創新孵化器與價值放大器作用。而在疫情防控政策優化調整已將社會精力調轉到全民“拼經濟”的當下,強化遊戲跟實體連接,本就挺有必要。

04

説到遊戲跟經濟的關聯,不少人都會覺得,這二者隔得有些遠。真是這樣嗎?

其實不然。

經濟的高質量發展,離不開創新驅動,也少不了以數助實,這些都需要技術助力。

而遊戲就嵌入了很多技術:不少遊戲玩家玩王者打魔獸時,能看到的是高清畫面、逼真特效,看不到的是可交互、高仿真、強沉浸、精渲染的遊戲技術支撐。

這些技術的正向價值就在於,橫向能以硬核技術帶動關聯技術革新,體現技術創新的帶動能力;縱向能將技術成果向其他領域輻射,彰顯超級數字場景的助力效果。

從技術層面看,遊戲技術是包括5G、芯片等前沿技術革新發展的催化劑與試驗田,龐大用户基數與圖像顯示、網絡帶寬、算力上的優化需求托起的遊戲技術磁場,能帶動更多技術的躍升。

如果沒有遊戲技術發展,CPU、GPU等半導體集成電路的需求肯定不會有現在這麼旺盛,虛擬現實技術也不會在3D內容製作平台、遊戲引擎和雲渲染等技術底座上來得這麼堅實。

據中科院團隊發佈的《遊戲技術——數實融合進程中的技術新集羣》報告測算,2020年遊戲技術對於芯片產業、高速通信網絡產業、AR/VR產業分別有着14.9%、46.3%、71.6%的科技進步貢獻率。

從應用維度看,遊戲技術是數實融合發展的重要“工具箱”。包含了數字環境、數字化身和數字資產“一體三位”超級數字場景的遊戲技術,眼下已成撬動數實融合的新支點。

時至今日,在數字文保、工業仿真、智慧城市、影視創作等領域,遊戲技術已充當起了“造夢工坊”式的基礎設施作用。像集合了物理模擬、3D建模、實時渲染等技術的遊戲引擎,就可以成為“新型工業軟件”。

遊戲工委和遊戲產業研究院攜手多家單位,在這次產業年會上聯合發佈的報告中就明確提出:遊戲引擎有成為“新型工業軟件”的潛力,通過對硬件製造、電子通信、機械製造、汽車製造等行業人士展開行業調研,約53%的受訪者認為遊戲對渲染技術發展有明顯的促進作用,大部分受訪者認同遊戲促進了AI、GPU、渲染技術、雲計算、5G通信等前沿科技技術的進步。

這是遊戲技術助實價值的縮影——依託技術革命和產業變革而生的遊戲技術,也在融入技術革命和產業變革的脈絡:它能助推前沿技術突破,也能助力數實融合,最終依託先進生產力撬動更多的先進生產力,增益數字經濟,也反哺實體經濟。

因此,審視遊戲的價值時,也理應將遊戲置於科技變革的視野中和數實融合的框架下考量。

▲我國手遊產業鏈圖。圖片來源:@前瞻經濟學人。

值得注意的是,遊戲產業如今已成為數字經濟產業中最具成長性的部分,而中國遊戲產業在中、美、歐三足鼎立的格局中又極為亮眼。

2021年全球電子遊戲市場規模已達到1555億美元,這裏面,中國以488億美元的市場規模位居首位,美國以304億美元居次席,歐洲以244億美元位居第三。

中國網絡遊戲產業發展能這麼迅猛,究其關鍵原因,就在於它將中國科技創新能力長足進步與新基建持續進化形成的優勢,用到了需要用到的地方:遊戲產業中AR/VR、遊戲引擎、遊戲人工智能、雲遊戲等技術實現,就有賴於創新研發能力、高端製造業技術能力的積累和5G、雲計算、移動支付等數字化基礎設施的完善。

時下全國各地都在穩增長、促發展,越是這時候,就越需要激活那些創新要素,越需要利用好遊戲產業既有優勢,激發它對經濟真實力、科技硬實力、文化軟實力的助益價值。

05

説到底,讓遊戲產業在助推國民經濟發展、文化強國建設方面大展拳腳,在當下尤顯迫切。

目前看,監管的邊際改善,就在為此創造條件——

這包括,激勵性政策正兜起政策底:2022年7月,商務部等27部門印發的《關於推進對外文化貿易高質量發展的意見》中,明確提到將積極網絡遊戲出口競爭優勢;

也包括,穩步提升的版號發放節奏在消除緊要掣肘:2022年4、6、7、8、9、11月,版號發放量分別為45、60、67、69、73、70個,12月則發放了128個版號;

還包括,官媒接連吹風帶來積極預期:人民網、證券時報等都專門發文,肯定了網絡遊戲在經濟、文化與科技等方面的價值和對國家產業佈局、科技創新的重要意義。

在此背景下,即便網易與暴雪“分手”等情況帶來了非利好因素,去年四季度,遊戲股反彈態勢依舊明顯。

如今,“從強監管到強建設”已帶來行業外部環境的轉變,遊戲行業自然也卸除了原來的重包袱。

當下遊戲行業最重要的,就是“拼發展”,説得更確切些,是要將遊戲產業發展融入國民經濟發展的大脈絡之中,用遊戲多面價值去助推經濟“回血”。

當此之時,遊戲行業是時候在做精做好的路上“狂飆”了。

莎士比亞説:時間的大鐘上,只有兩個字——現在。遊戲行業眼下最需要把握住的,就是現在。