提前還貸有風險,嚴重者將承擔刑事責任_風聞

新行情-02-14 17:21

提前還房貸不僅困難,還有可能違法?

近日,遼寧銀保監局發佈《關於提前還貸或轉貸的風險提示》。該文提出隨着經營性貸款利率持續走低,社會上出現一些違規“貸款中介”,他們以“利率低”“期限長”“放款快”為由,誘導消費者借“過橋資金”提前結清“房貸”,再辦理“信用貸”“經營貸”歸還過橋資金,從而謀取高額中介服務、資金過橋費用,同時使消費者陷入違規轉貸的多重風險之中,甚至要承擔刑事責任。

什麼情況?

什麼情況?

具體來説,風險主要包含以下4種情況。

一是經營貸。經營貸是銀行向個體工商户或小微企業等經營實體發放的經營性用途的貸款。借款人須如實提供貸款申請資料,如偽造經營資料獲得貸款,則涉嫌騙貸,情節嚴重的,將被依法追究刑事責任。經營貸不得違規用於購房、結清房款、償還其他渠道墊付的房款,違規使用將會被提前收回貸款。

二是信用貸。信用貸無需提供抵押物,申辦流程簡單,放款速度快。但信用貸款與其他貸款業務相比利率較高,無形當中增加還款負擔。若信用貸款不能準時償還,還會收取高額罰息。不僅如此,還會產生逾期還款記錄,不良徵信記錄將會影響日後個人金融業務的申辦。

三是財務風險。借款人在提前結清按揭貸款、重新申請“信用貸”“經營貸”過程中,會被中介誘導或強制借用過橋資金,支付高額的過橋資金費用、中介服務費用等,實際綜合成本可能超過銀行房貸利率。

四是個人信息泄露。部分“貸款中介”獲取消費者貸款信息等個人信息後,在消費者不知情的情況下向他人泄露、出售謀取非法利益,甚至在其貸款後騙走貸款。

春節以來,“提前還貸”成為熱議話題。

春節以來,“提前還貸”成為熱議話題。

據媒體報道,提前還貸成為了當下的一道難題,在12345市民服務熱線,僅過去的一個月內,就有70多條相關的投訴,“排隊半年”“收取違約金”“網上無法預約”等提前還貸不順的情況頻頻發生。

除排隊等待時間較長外,部分銀行還存在收取違約金的行為。

近日,萬先生向12345市民服務熱線反映,他在某銀行網點辦理申請10萬元提前還貸額度時,被要求支付2300元的違約金。“2021年初辦理的房貸,按照合同滿1年就可以提前還款,在此之前也申請過,當時並沒有收取違約金。”

此外,目前招商銀行等部分銀行都已經關閉線上預約還款入口。長期在杭州工作的周先生表示:“為了提前還貸,必須提前30天至招行的貸後服務中心線下申請,還一定要選在工作日的工作時間,到現場又免不了要排隊辦理。”

上海華勤基信律師事務所主任律師王保紅表示,能否提前還款,主要依據還是貸款合同。在根據合同約定,客户滿足提前還貸條件的前提下,銀行若存在故意設置障礙的行為,就可以認定銀行需要承擔違約責任;但若合同本身已經約定不能提前還貸,或寫明相應的合同期限,那麼客户應根據合同履約,部分銀行會因此收取違約金。

不過,對於銀行行為是否構成故意阻擾這個問題,在法律上是比較難界定的,“建議撥打銀保監會熱線電話,嘗試與銀行尋求協商解決的方案”。

為什麼這麼多人都選擇提前還貸?

為什麼這麼多人都選擇提前還貸?

一位國有銀行長沙某支行行長在接受採訪時表示:“現在提前還貸的基本上是之前房貸利率在5%至6%的貸款人,而目前穩健一點的銀行理財最高收益率也才3%左右,和貸款利率存在明顯的倒掛,理財收益跑不過房貸利息,所以很多人選擇提前還貸。”

此外,2022年以來,部分地區的按揭貸款利率接連下調。5月,央行、銀保監會陸續宣佈下調新發放首套房貸利率下限,由不低於相應期限貸款市場報價利率(LPR)調整為不低於相應期限LPR減20個基點;隨後,5年期以上LPR超預期較4月下調15個基點,降至4.45%。此後,多地首套房貸款利率低至4.25%。

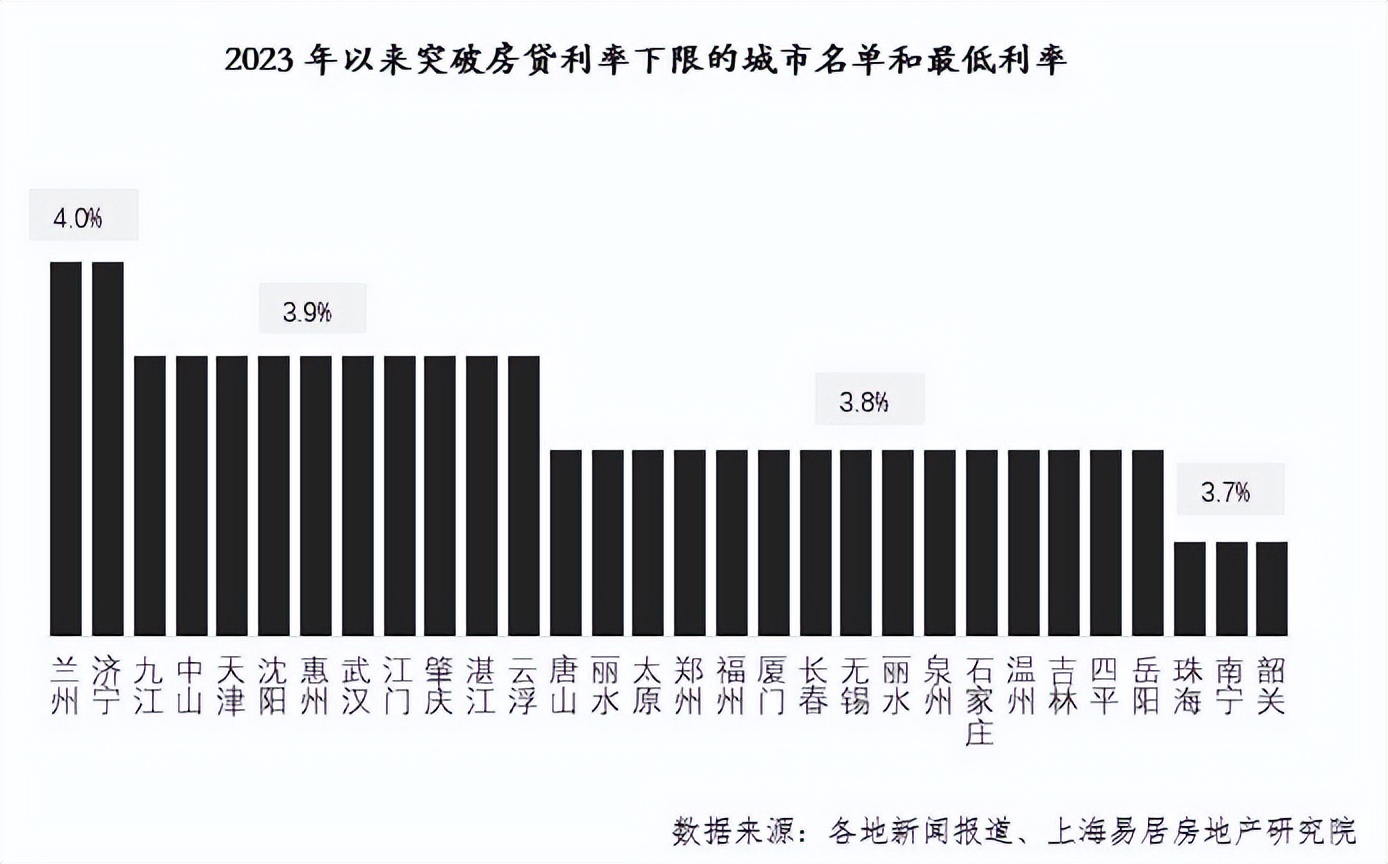

2023年,央行、銀保監會建立首套住房貸款利率政策動態調整機制,明確新建商品住宅銷售價格環比和同比連續3個月均下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限。

隨之而來的,是又一輪房貸“降息潮”,根據上海易居房地產研究院最新統計數據顯示:2023年1月份以來,全國已有30個城市降低房貸利率或執行低利率。

澤平宏觀研究團隊認為,存量房貸加點多,新增房貸不加反減,這擴大了存量房貸與新增房貸利差,引發提前還貸行為。

澤平宏觀研究團隊認為,存量房貸加點多,新增房貸不加反減,這擴大了存量房貸與新增房貸利差,引發提前還貸行為。

然而,銀行並不希望房貸客户都提前還款。中關村互聯網金融研究院首席研究員董希淼稱,房貸收益高、安全性也好,對銀行來講是優質資產,提前還款後銀行還要把錢投放出去才有收益,銀行現在缺的不是額度,而是優質的資產,這才是額度管理的根源。

董希淼還指出,從還款方式看,一般來説等額本金的還款方式前期償還本金多、利息少,相比來説提前還款會更划算一點;等額本息的還款方式前期償還利息多、本金少,如果還款已過一半,其實可以不考慮提前還款。