台積電,躍居半導體龍頭?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。02-14 15:08

美國市場調查公司Gartner於1月17日披露了2022年全球TOP 10半導體廠家的銷售額排名速報。據Gartner報道,排名第一的為韓國三星電子(656億美元,約人民幣4460億元),第二為美國英特爾(584億美元,約人民幣3971億元),第三為韓國SK海力士(362億美元,約人民幣2461億元)。(如下圖1)

(出自)Gartner於2023年1月17日披露數字。

Gartner披露的上述數字不含代工廠(Foundry)。但是,筆者很希望瞭解到台積電的排名如何,於是,筆者調查了TMSC在1月12日披露的財報資料。TSMC財報顯示,2022年銷售額達758.8億美元(約人民幣5160億元)。(如下圖2)

(出自)TSMC 2022年第四季度財報披露資料

(2023年1月12日)。

從上圖可知,TSMC的銷售額遠高於排名第一的三星電子。即,在2022年全球半導體廠家銷售額排名中,TSMC位居榜首。

2022年“上榜企業”的特點

筆者在Gartner的速報值上添加了TSMC的業績(如下圖3)。由於TOP10中沒有一家日本企業,因此,筆者加上了排名第17的日本鎧俠。讀者可以從下圖3中讀取到什麼呢?

(出自)Gartner於2023年1月17日披露的數字,TSMC財報,鎧俠的數值為筆者預測。

首先,自2021年到2022年,代工廠(Foundry)和設計公司(Fabless)都獲得了比較明顯的增長。增長率分別如下,第一的TSMC為33.5%,第五的美國高通為28.3%,第七名的美國博通為26.7%,排名第八的美國AMD高達42.9%,第11的美國蘋果為20.4%。即,僅有排名第十的聯網聯發科(Media Tek)的增長率為3.5%。很有可能是美國高通等公司奪取了聯發科的智能手機和通信方向半導體的市場份額。

其次,英特爾和存儲半導體廠家都陷入了負增長的困局。從上到下依次如下,排名第二的三星電子為負10.4%(嚴重),排名第三的英特爾為負19.5%(嚴重),排名第四的SK海力士為負2.6%(輕微),排名第六的美國鎂光為負3.7%(輕微),排名第17的鎧俠為負13%(嚴重)。原因主要如下,因疫情帶來的特殊需求不再、PC需求驟降、存儲半導體價格大幅度下滑。

TSMC在銷售額、微縮化進步方面皆排第一

如上所述,三星和英特爾的業績都已經開始“急剎車”,而TSMC增長顯著、榮登全球第一。此外,TSMC於2022年12月29日宣佈,已經開始量產3納米。因此,TSMC在銷售額、微縮化兩方面都是全球第一。

TSMC的激進真的是“太可怕了”!從上圖2可以看出,TSMC 2022年的營業利潤率(Operating Margin)高達49.5%。筆者從未見過利潤率如此之高的半導體廠家。此外,從TSMC近幾年的銷售額推移來看,2019年為346.3億美元(約人民幣2354億元),僅僅三年後(2022年)就增長兩倍,增至758.8億美元(約人民幣5160億元)。(如下圖4)

(出自)筆者基於Gartner,IC Insights,IHS,電子Journal,聯發科公司數據、各家IR財報數據等製作了上圖。

回顧歷史,2011年以後,銷售額排名前三的公司為美國英特爾、韓國三星電子、TSMC(但是,僅有2018年SK海力士超過TSMC,成為第三)。英特爾自1992年以來一直是排名第一,2018年首次被三星電子超越。英特爾在2019年和2020年再次榮登第一,2021年排名第二(三星排第一、但二者差異極小)。此外,2022年,三星和英特爾的銷售額都出現了暴跌,而TSMC的銷售額自2019年以來就急劇增長,並首次在2022年獲得第一。

那麼,TSMC可喜的銷售額、極高的營業利潤率的源泉哪裏呢?

TSMC競爭力的源泉

下圖5是TSMC 2021年、2022年的各技術節點(Technology Node)的銷售額佔比。2021年,7納米佔31%,5納米佔19%,合計達50%。2022年,7納米為27%,5納米為26%,合計達53%。總之,在2021年以後,TSMC的銷售額的一半以上為7納米以上的尖端半導體貢獻。

(出自)TSMC的2022年財報資料(2023年1月12日)。

下面我們來看看TSMC各季度的各技術節點(Technology Node)的銷售額佔比(下圖6)。在2019年第三季度(Q3)之前,其銷售額從未超過100億美元(約人民幣680億元),然而,在2019年第四季度,首次超過100億美元(約人民幣680億元)。2020年第三季度量產5納米後,其銷售額直線攀升,在2022年第三季度超過200億美元(約人民幣1360億元)。

(出自)筆者基於TSMC財報資料製作了上圖。

從上圖可以看出,TSMC在歷史上發生了兩個轉折點。其一,2019年第三季度全球首個將尖端EUV曝光機應用於7納米+(7納米的改良版)的量產。其二,2020年第三季度開始量產5納米。此外,由於三星電子和英特爾在EUV的量產使用方面遇到了困難,因此,遲遲無法從7納米+過渡到5納米。最終導致TSMC獨霸7納米以後的尖端產品,從而獲得了極高的銷售額和營業利潤率。

那麼,TSMC利用上述尖端細微加工技術為什麼客户、生產了什麼樣的半導體呢?

TSMC為哪些客户生產什麼用途的半導體?

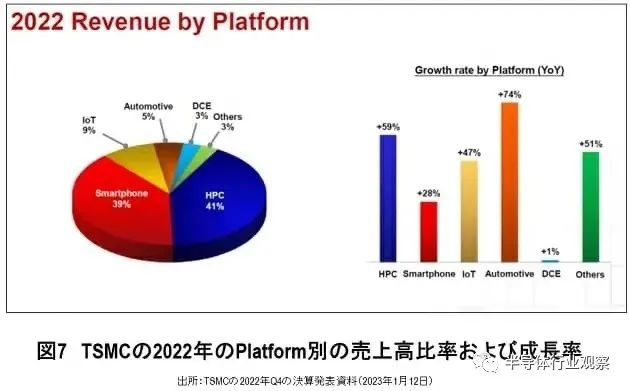

下圖7是TSMC的2022年各種應用方向(Platform)的半導體的銷售額佔比。HPC(High Performance Computing,以下簡稱為:“HPC”,高性能計算)為41%,智能手機為39%,上述兩項合計佔比為80%。可以説上述兩項應用是TSMC收入的兩大支柱。

(出自)TSMC 2022年第四季度財報資料(2023年1月12日)。

另一方面,2022年的YoY(Year-on-Year,年度增長率,以下簡稱為:“YoY”相對於2021年)如下,汽車(Automotive)為74%,HPC為59%,IoT為47%,智能手機為28%。而DCE(Digital Consumer Electronics,以下簡稱為:“DCE”,數字消費電子產品)的增長率僅有1%。從上述增長率來看,僅佔銷售額5%的車載半導體很有可能成為TSMC下一個增長支柱。

此外,TSMC 70%的半導體都是為美國生產的(下圖8)。TSMC主要客户為美國的設計公司,分別如下,如上圖2所示,排名第五的美國高通、排名第七的美國博通、排名第八的美國AMD、排名第11的美國蘋果。另外,美國英特爾也在委託TSMC生產圖像CPU(GPU)。

(出自)筆者基於TSMC歷史數據製作了上圖。

綜上所述可得知,TSMC(Foundry)與美國的設計公司(Fabless)形成了一個共同進步、互惠互利(Win-Win)的關係。

關於未來的展望

TSMC位居2022年全球銷售額排名收首位。TSMC於2019年開始將EUV光刻機應用於量產工藝,三年來,銷售額增長了兩倍多,營業利潤高達49.5%。其業績增長的源泉在於獨攬7納米、5納米的生產“大權”。TSMC利用上述尖端技術為美國客户生產HPC、智能手機方向的半導體。

TSMC於2022年12月29日開始量產3納米。三星電子、英特爾一如既往地對TSMC望塵莫及。未來,TSMC“一家獨霸”的時代還會持續一段時間。