煤炭行業研析:舊能源與新方向_風聞

万庚数科-02-14 13:41

一、煤炭基礎信息。

1、煤炭簡介。

煤炭是世界上藴藏量最豐富、分佈地域最廣泛的化石燃料,素有“黑色的金子、工業食糧”等美譽。截至2020年年底,全球已探明的煤炭儲量為1.07萬億噸。其中,美國佔比23.2%,俄羅斯佔比15.1%,澳大利亞佔比14%,中國佔比13.3%,印度佔比10.3%,以上5個國家坐擁全球煤炭總儲量的76%¹。

自十八世紀以來,煤炭便是世界使用的主要能源之一。近二十多年來,由於社會認知、新能源技術等發展,煤炭的價值雖略有下降,但其作為社會生產生活重要能源的地位在未來很長時間內卻不可撼動。煤炭行業的發展,不僅是我國能源安全最重要的環節之一,更關乎到工業生產與社會運作的穩定。

2、煤炭分類。

國標上把煤分為三大類:無煙煤、煙煤和褐煤,三大類共包含29個小類。其中,無煙煤分為3個小類,數碼為01、02、03,數碼中的“0”表示無煙煤,個位數表示煤化程度,數字小表示煤化程度高;煙煤分為24個小類,數碼中的十位數(1~4)表示煤化程度,數字小表示煤化程度高;個位數(1~6)表示粘結性,數字大表示粘結性強;褐煤分為2個小類,數碼為51、52,數碼中的“5”表示褐煤,個位數表示煤化程度,數字小表示煤化程度低。

我國將煤炭分為十大類:瘦煤、焦煤、肥煤、氣煤、弱粘結、不粘結、長焰煤、貧煤、無煙煤、褐煤。其中,前七種統稱為煙煤,揮發分介於14%-40%;貧煤稱為半無煙煤,揮發分介於10%-20%;無煙煤的揮發分介於0%-10%;褐煤的揮發分為40%以上。

無煙煤可用於製造煤氣或直接用作燃料,煙煤用於煉焦、配煤、動力鍋爐和氣化工業;褐煤一般用於氣化、液化工業、動力鍋爐等²。

3、質量指標。

*揮發分(V):指煤在高温和隔絕空氣的條件下加熱時,所排出的氣體和液體狀態的產物,主要成分為甲烷、氫及其他碳氫化合物等。它是鑑別煤炭類別和質量的重要指標之一。

*發熱量(Q):指單位質量的煤完全的燃燒時所產生的熱量,國際單位為百萬焦耳/千克(MJ/kg),標準煤的發熱量為29.27MJ/kg(700okcal/kg)。

*水分(M):煤的水分分為兩種,一是內在水分(Minh),是由植物變成煤時所含的水分;二是外水(Mf),是在開採、運輸等過程中附在煤表面和裂隙中的水分。水分的存在不僅浪費了大量的運輸資源,而且當煤作為燃料時,會在蒸發時消耗熱量。

*灰分(A):指煤在徹底燃燒後所剩下的殘渣,分為外在灰分和內在灰分。外在灰分是來自頂板和夾研中的岩石碎塊。內在灰分是成煤的原始植物本身所含的無機物。灰是有害物質,動力煤中灰分增加,發熱量降低、排渣量增加,煤容易結渣;冶煉精煤中灰分增加,高爐利用係數降低,焦炭強度下降,石灰石用量增加²。

*此外,還有固定碳含量(FC)、膠質層最大厚度(Y)、粘結指數(G)等指標,由於可理解性較低,在此暫不詳細介紹。

4、煤炭用途。

主要分為三類:動力煤、煉焦煤、煤化工用煤。

*動力煤:主要包含發電用煤、一般工業鍋爐用煤、生活用煤、建材用煤等。其中,我國約1/3以上的煤炭被用於發電。

*煉焦煤:主要用途是煉製焦炭,而焦炭多用於鍊鋼,因此它是鋼鐵行業的重要生產原料。

*煤化工用煤:主要用於生產化學工業原材料,其中包括煤炭液化、汽化、及煤制烯炔、煤制乙二醇等諸多化學原材料的生產。

二、煤炭行業現狀。

1、國內外市場。

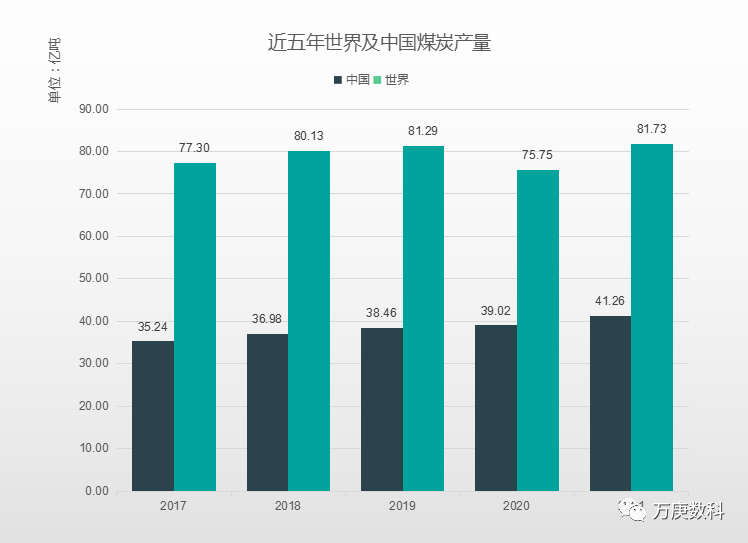

(數據來源:國家統計局、BP世界能源統計年鑑)

世界煤炭產量在2018年、2019年呈增長狀態,增長率分別為3.66%和1.45%。在2020年出現了-6.82%的較大下滑,甚至使該年世界煤炭產量低於2017年的水平。而在2021年,世界煤炭產量迎來了7.89%的明顯增長,一舉超越了下滑前的年產量。總體來看,世界煤炭產量仍呈現上升態勢。

我國煤炭產量在2017-2021年皆呈穩定增長狀態,未出現較大增跌波動現象,增長率分別為4.94%、4%、1.46%、5.74%。

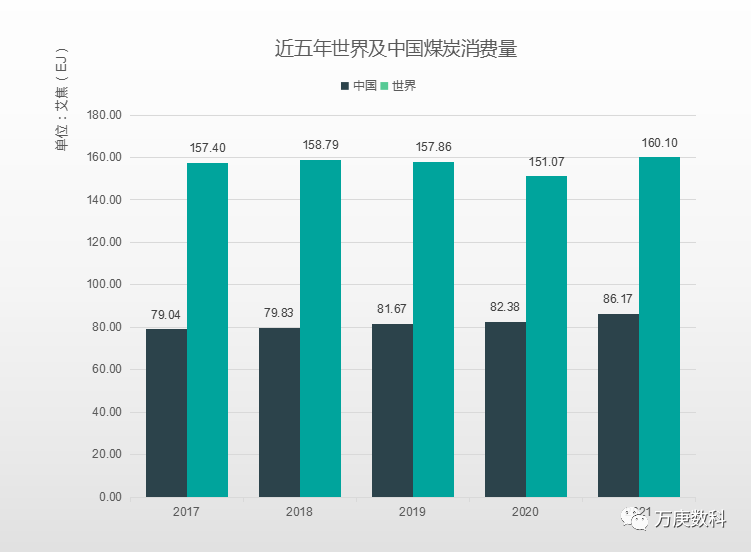

(數據來源:國家統計局、BP世界能源統計年鑑)

世界煤炭消費量在2018年有0.88%的略微增長,並在2019年有-0.59%的輕微下降,使該年世界煤炭消費量基本與2017年持平。在2020年,世界煤炭消費量出現了與世界煤炭產量同步的大幅下降,下降率達到了-4.3%,為去年的七倍以上。之後,在2021年也出現了與產量同步的明顯增長,增長率為5.98%。總體來看,世界煤炭消費量的走勢基本與世界煤炭產量走勢相對應,但其波動程度低於煤炭產量的變動。

我國煤炭消費量在2017-2021年間,除2021年外,皆保持着較為穩定、緩慢的增長狀態,2017-2020年間增長率分別為1%、2.3%、0.87%,而在2021年則達到了4.6%的增長率。

2、宏觀經濟。

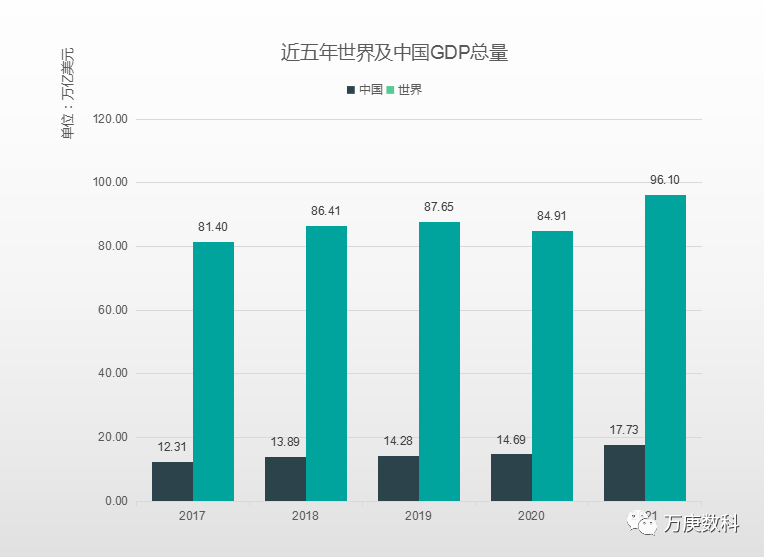

(數據來源:國家統計局)

世界生產總值在2017-2019年間保持增長狀態,在2020年出現了小幅下滑,隨後在2021年迎來複蘇增長,達96.1萬億美元的歷史新高。

我國國內生產總值在2017-2021年間皆保持增長狀態,2021年達17.73萬億美元,佔世界生產總值的18.45%,穩居世界第二經濟大國。

結合世界及我國的生產總值、煤炭產量及煤炭消費量,不難看出,**煤炭行業屬於強週期性行業,行業景氣度與宏觀經濟高度相關。**由於2020年新冠疫情對世界經濟的衝擊,世界煤炭產量、消費量雙雙下滑;而我國對疫情進行了有力防控、保持國民經濟基本穩定,使得國內煤炭產量、消費量皆未出現下降。

(數據來源:國家統計局)

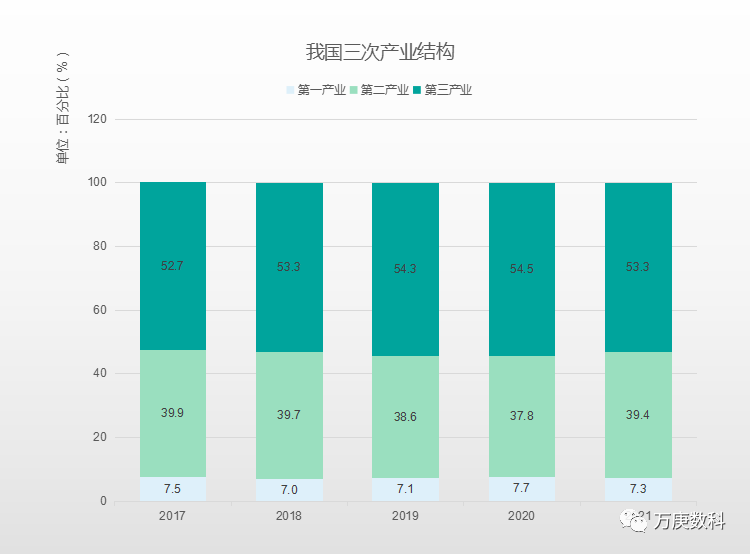

2017-2020年,我國第二、第三產業出現了相反的變化,第二產業佔比逐漸降低、第三產業逐漸增長。而在2021年,第二產業佔比出現了較大增長,第一產業、第三產業佔比相應減少。

三次產業的結構變動,一定程度上會對能源需求的拉動效應產生影響。煤炭產業的需求多來自於第二產業,由於疫情對第三產業的衝擊遠大於第二產業,使得2021年第二產業的佔比出現了增長。但長期來看,我國產業結構優化仍將繼續,第二產業佔比減少不可逆轉。

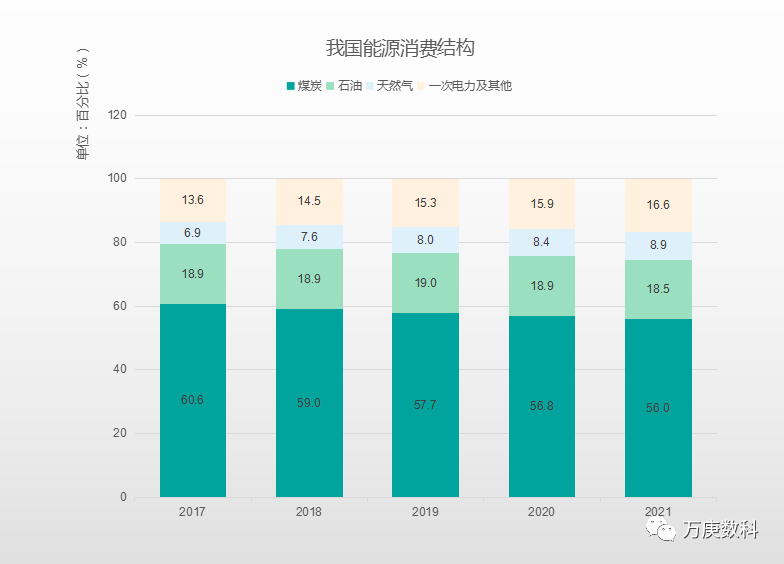

(數據來源:國家統計局)

2017-2021年間,我國能源結構中煤炭呈逐年遞減的走勢,石油基本維持維持不變,天然氣呈逐年略微增長的態勢,一次電力及其他能源則呈逐年上升之勢。

清潔能源的快速發展,對煤炭能源造成了一定衝擊。但由於清潔能源起步晚、技術不完善、受自然條件限制等因素,其大規模替代煤炭能源尚不現實,例如今夏我國部分地區出現的缺電現象。可以預見,未來較長一段時間,煤炭作為我國主要能源的地位仍不可動搖。

3、政策現狀。

2020年2月,國家發改委等8部門發佈《關於加快煤礦智能化發展的指導意見》,提出推動智能化技術與煤炭產業融合發展,促進我國煤炭工業高質量發展。

2021年2月,國務院安委會發布《關於加快建立健全綠色低碳循環發展經濟體系的指導意見》,要求推動能源體系綠色低碳轉型,促進燃煤清潔高效開發轉化利用,繼續提升大容量、高參數、低污染煤電機組裝機比例。

2021年6月,煤炭工業協會發布《煤炭工業“十四五”高質量發展指導意見》,指出到“十四五”末,國內煤炭產量控制在41億噸左右,全國煤礦數量控制在4000處以內,大型煤礦產量佔85%以上,建成煤礦智能化採掘工作面1000處以上,培育3-5傢俱有全球競爭力的世界一流煤炭企業。

4、需求端現狀。

煤炭需求端主要為電力、建材、鋼鐵、化工四大行業,約佔煤炭消費量的84%以上。其中,電力行業,煤炭主要用於火電發電;建材行業,煤炭是水泥生產的重要材料。據此來分析我國煤炭需求端市場現狀。

①電力市場。

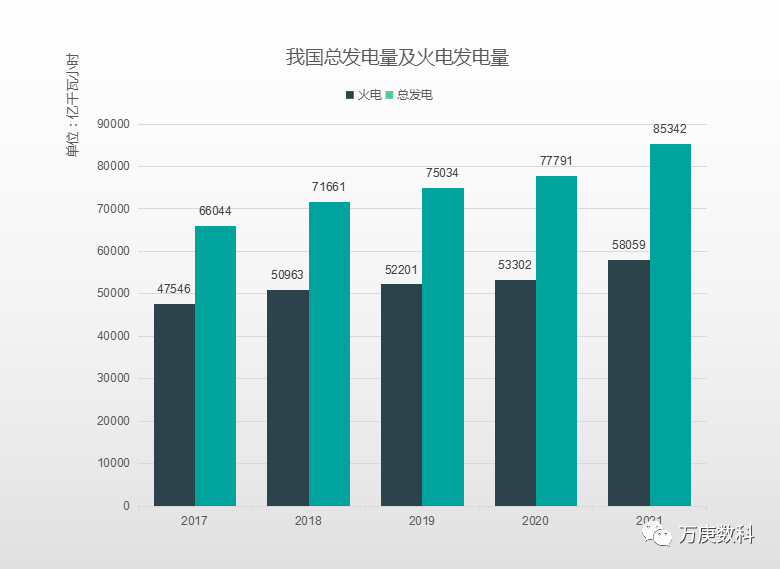

(數據來源:國家統計局)

2017-2021年間,我國總發電量增長率分別為8.5%、4.7%、3.67%、9.7%;火電發電量增長率分別為7.19%、2.43%、2.11%、8.92%。

二者皆保持增長狀態,且火電發電量的增速多少與總發電量的增速多少保持相近。此外,由於火電發電量的增速略低於總發電量增速,其佔總發電量的比例呈逐年降低之勢。表明發電市場對煤炭的需求仍處於增加狀態,並將在疫情過後、社會經濟復甦時迎來一波新的增長勢頭。

②建材市場,以水泥產量為例。

(數據來源:國家統計局)

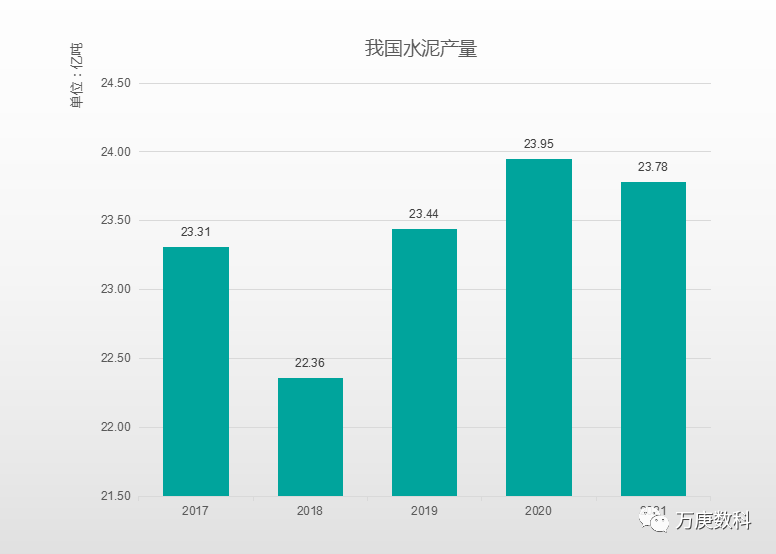

2017-2021年間,除2018年外,國內水泥產量基本穩定,無明顯增減態勢,表明其對煤炭的需求也基本持平。

③鋼鐵市場。

(數據來源:國家統計局)

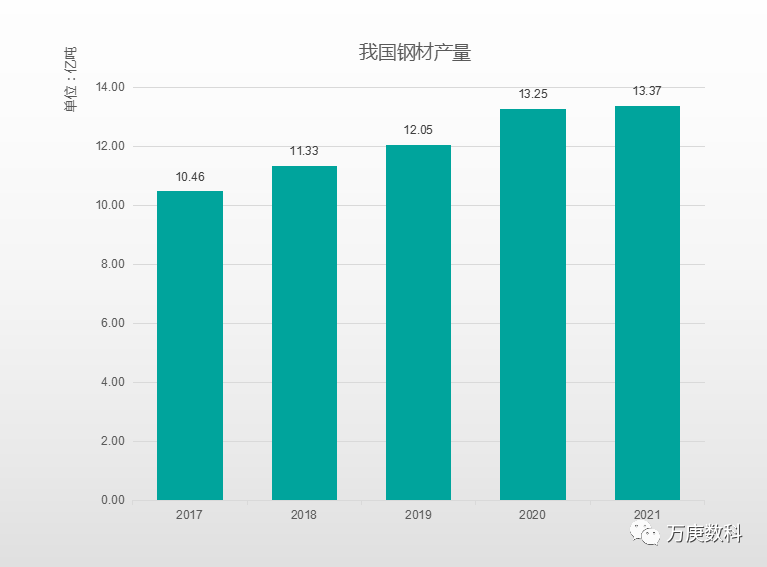

2017-2021年間,國內鋼材產量基本呈穩定增長之勢,年增長率分別為8.32%、6.35%、9.96%、1%,2021年增長率出現較大下滑。表明鋼鐵市場對煤炭的需求有一定增長,但增長速度在去年出現了停滯。

④化工市場。

(數據來源:國家統計局)

2016-2020年間,國內化工材料及製品市場成交額呈增長之勢,年增長率分別為11.1%、11.48%、0.59%、2.84%。其增長速度在2016-2018較快,在2019-2020年放緩。表明化工市場對煤炭行業的需求有較大增長潛力。

總體來看,煤炭的需求端市場仍保持增長之勢,這主要得益於我國宏觀經濟的穩定發展,拉動了能源消費市場的增長。在疫情得到進一步控制後,隨着社會經濟活動復甦,煤炭需求也將迎來相應的增長。

三、煤炭行業困境。

1、技術和環保瓶頸急需解決。

我國煤炭資源開發的基礎理論研究相對滯後,大量科學與技術問題還有待攻關研究。這不僅使得煤炭能源難以得到高效率、高質量的開發與利用,制約行業的進一步發展,更會由於技術不當帶來大量的環保與生產安全問題,使本就不高效的行業發展受到更多限制。比如,煤炭開採、使用過程中不可避免地會產生水污染、固體廢棄物污染、大氣污染等問題,而國家政策、市場趨勢使優質潔淨煤炭產品的需求不斷增長。研發煤炭資源綠色開採與潔淨利用技術,將是決定該行業在我國未來能源生產、消費結構中地位的關鍵³。

2、新能源、可再生能源的市場替代。

世界能源發展從高碳向低碳演化,非化石能源和終端電氣化成為未來世界能源結構低碳演變的重要方向。新能源和可再生能源逐步替代並最終取代化石能源是能源發展的必然趨勢⁴。隨着風能、太陽能、天然氣等清潔可再生新能源的技術進步,其適用範圍不斷擴大、能源成本持續下降,將一定程度上動搖煤炭能源的高性價比地位。此外,國家政策的大力支持,也將為清潔可再生的新能源帶來廣闊發展機遇,進一步擠佔煤炭能源市場。

3、生產安全水平仍亟待提高。

自行業發展伊始,瓦斯、透水、煤塵、頂板等生產安全隱患便一直威脅從業人員的人身安全、及國家財產安全。雖然相關部門不斷出台安全生產政策、持續加大對煤炭行業的安全管理力度,使事故率逐年下降,但鑑於行業高危特性、及中小型煤礦安全技術水平限制,相關生產事故仍時有發生,不僅對煤炭企業的生產活動造成較大阻礙,更對行業生產環境產生較為不利的影響。

4、運力緊缺制約行業發展。

我國煤炭產地主要集中在中、西部地區,而煤炭消費則主要集中在經濟發達的東、南部地區,因此煤炭運輸是行業不可避免的話題。據統計,我國煤炭運輸方式中,鐵路佔比70%以上,這與煤炭的體積、重量不無關係。然而,鐵路運力常年負荷過大,雖然我國不斷增建鐵路網,但用於煤炭運輸的運力仍難以滿足需求,尤其是業內常年呼籲的“最後一公里”問題所導致的額外公路運力與成本,都在一定程度上制約了行業的發展。

5、經營融資、貿易信用相關難題。

我國煤炭企業長期以來存在高槓杆、高負債率的問題,且由於企業性質導致融資渠道單一,主要依靠銀行貸款。而在金融去槓桿和金融機構信貸政策影響下,煤炭企業大都面臨金融機構的壓貸、限貸現象,制約企業發展。貿易方面,由於煤炭售賣週期長、物流環節多,使得上下游企業不僅要面對較大的預付、應收、運輸等資金週轉壓力,更要承擔煤炭價格頻繁波動所帶來的風險。此外,還面臨着交易信用,如交期、賬期、煤質等問題。這些都對煤炭貿易的發展產生了較大阻礙。

四、煤炭行業趨勢。

1、順應國家能源轉型戰略,向綠色節能發展。

加強煤礦開採過程中各方面技術的研發,積極發展新型潔淨煤轉化技術,重視和發展具有自主知識產權的技術創新工藝;在煤、水、土地等資源條件較好的地區,經過科學詳細的可行性論證後,因地制宜的發展潔淨煤轉化產業³。同時,淘汰過剩產能、聚集優質產能,增強煤炭儲備能力。大力推動清潔能源的利用以及礦山修復,實施生態治理,走可持續發展之路。

2、加大技術投入,改進開採工藝。

通過瓦斯治理技術、頂板事故預防技術、爆破安全技術等全方面的技術保障進一步提高作業安全係數;加強人員安全培訓,加大設施設備投入,切實確保煤炭資源安全開採⁵。此外,應加快淘汰技術水平低、安全意識差的小型礦場,整合一批技術先進、安全合規的大型煤炭企業,推動行業生產規範化、開採工藝安全化。

3、新技術與煤炭行業的融合應用。

隨着產業數字化的持續推進,大數據、人工智能、物聯網等新興技術已為眾多行業注入新的發展活力。作為傳統行業,煤炭生產過程也有許多可應用數字化技術的場景,幫助企業完成數字化轉型,提高煤炭產業的安全性與高效性,實現可持續發展。例如,收集歷史作業數據建立模型和數據庫,優化作業流程,提高生產效率與質量;藉助人工智能升級操作系統,實現生產作業的機械化、自動化、智能化,減少人工成本與事故的危害性;以數字化技術為支撐,在原有安全監測的基礎上,建立起多層級、分佈式、智能化的煤炭企業綜合監測系統等⁶。

4、融資多元化、貿易平台化。

煤炭企業和上下游企業應拓寬融資渠道,有能力的煤炭企業可嘗試進行上市股權融資,缺乏規模的煤炭企業和相關上下游企業可涉足供應鏈金融等新興融資方式,幫助自身減少資金週轉壓力,加快“生產-交易-再生產”效率。煤炭貿易可藉助數字化技術加持的服務平台,擺脱傳統銷售渠道與交易流程的限制,實現各貿易環節、物流環節的可視化、可控化,減少價格波動與交易信用風險;並通過整合煤礦、貿易商、煤炭終端需求方、物流公司、司機等產業要素優化煤炭產業鏈,為煤炭行業創造增長新動能。

參考文獻:

【1】Royal Dutch Shell.BP Statistical Review of World Energy 2022[R]. London: Royal Dutch Shell,2022:3,38-39.

【2】陳鵬. 中國煤炭性質、分類和利用[J]. 煤炭科學技術, 2007(9):35-35.

【3】王健康,蘇豔敏.煤炭開採的生態環境問題研究[J].陝西煤炭,2020(2):144-145.

【4】謝克昌.推動能源生產和消費革命戰略研究[M].北京:科學出版社,2017:97.

【5】劉萬.試論煤炭資源開採安全生產技術[J].能源與節能,2020(3):77-106.

【6】仝維欣.人工智能對煤炭行業發展的影響[J].科技創新與應用,2020(3):50-51.

微信公眾號搜索並關注“萬庚數科”,瞭解各行業發展趨勢,助力企業數字化升級。