中國新增城鎮人口創近42年新低,28年來首次跌破1000萬_風聞

心之龙城飞将-02-15 07:40

30 2023年02月14日 18:23 第一財經網

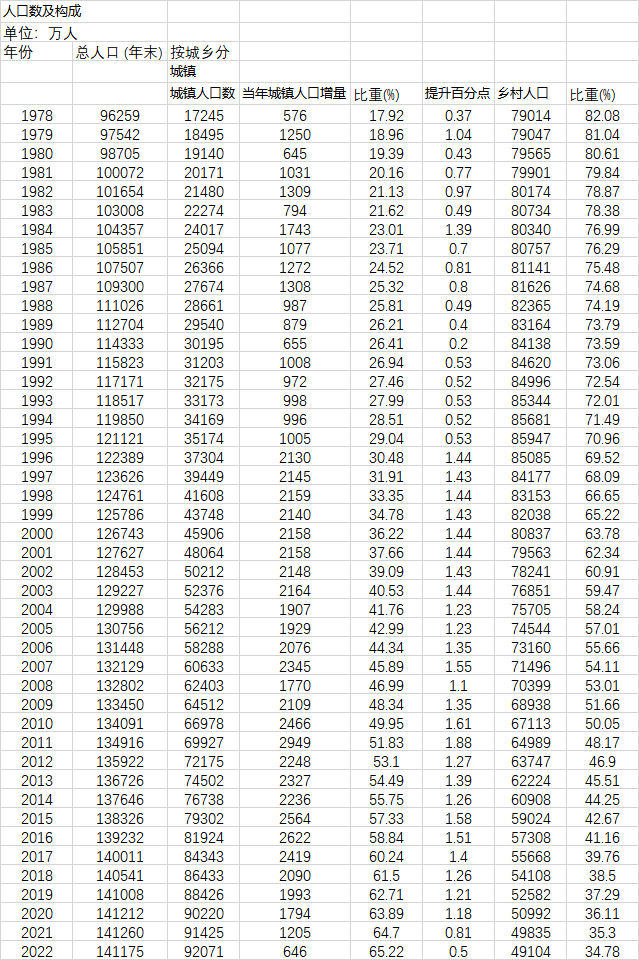

2010年到2018年,年新增城鎮人口均超過2000萬人;2019年略低,但也達到1993萬人。21世紀第二個十年,累計新增城鎮人口達到23914萬人,這一時期也是城鎮化最快的一個時期。

隨着經濟發展進入新歷史階段,我國城鎮化進程面臨增速換擋。

第一財經記者根據《中國統計年鑑2022》與2022年經濟社會發展數據梳理發現,2022年末,我國城鎮常住人口達到92071萬人,比2021年增加646萬人,新增城鎮人口創下42年來新低。

去年新增城鎮人口創近42年新低

改革開放以來,我國城鎮化率快速提升。從歷年新增城鎮人口來看,上世紀80年代十年間我國新增城鎮人口為1.1億人,其中1981、1982年,1984~1987年累計增加城鎮人口均超過1000萬人。

上世紀90年代十年累計增加城鎮人口為1.42億人,比80年代增加了0.32億人。其中尤為值得注意的是,1996年在我國城鎮化率首度30%後,我國城鎮化進入到加速階段。從1996年到2003年,我國年新增城鎮人口均超過了2000萬人。2004年和2005年雖然這一數據低於2000萬人,但也都超過1900萬人。

21世紀的第一個十年,只有2008年受國際金融危機影響,新增城鎮人口有所下降,但也達到1770萬人。從21世紀第一個十年來看,累計新增城鎮人口20764萬人,比1980年代增加了近1億。

進入到21世紀的第二個十年,隨着我國新型工業化、信息化和農業現代化的深入發展和農業轉移人口市民化政策落實落地,新增城鎮人口保持快速增長態勢,其中,2010年到2018年,年新增城鎮人口均超過2000萬人。2019年也達到了1993萬人。十年累計新增城鎮人口達到23914萬人,這一時期也是城鎮化最快的一個時期。

進入到本世紀20年代,我國新增城鎮人口連年走低,2020年新增城鎮人口比2019年少199萬人,2021年新增城鎮人口比2020年少589萬人,2022年新增城鎮人口則是近28年來首次跌破1000萬,僅為646萬人,不到2019年的三分之一。

新增城鎮人口創下42年新低,有哪些原因?一方面是去年受疫情影響,部分城市外流務工人員返鄉,農村新進入城市的勞動力也有所減少。截至目前,已有廣西、重慶、甘肅、青海、江西、貴州6個省份公佈了2022年人口數據,均為中西部省份。值得注意的是,在2022年全國人口減少85萬的情況下,這6個省份均實現正增長。

廈門大學經濟學系副教授丁長髮對第一財經分析,去年沿海受疫情影響,人口外流的省份有部分人口迴流,未來中西部地區發展機會增多,這些人可能留在當地就近就業,就近就業可以更好照顧家庭。

另一方面,從城鎮化進程本身看,隨着城鎮化率不斷提高,在當前城鎮人口已經接近三分之二的情況下,新增城鎮人口和城鎮化提升幅度在明顯減緩。

廣東省體制改革研究會執行會長彭澎對第一財經分析,去年幾個一線城市和大的二線城市都受疫情影響明顯,不少務工人員返鄉。在疫情防控措施優化後,今年和明年新增城鎮人口有可能會有明顯的反彈。但隨着城鎮化率的不斷提升,城鎮化也將從快速發展後期轉向平台發展期。

中小城市研究院院長牛鳳瑞對第一財經分析,未來我國城鎮化率仍將不斷提升。在疫情防控措施優化後,今年經濟回暖,新增城鎮人口將有明顯增加,達到一定高峯後,年新增城鎮人口數量將呈現下行趨勢,當然這個下行趨勢不一定是直線的,可能是波浪式下行。

1978年以來歷年城鄉人口變化

數據來源:第一財經記者根據《中國統計年鑑2022》及2022年人口數據整理 對樓市影響幾何?

數據來源:第一財經記者根據《中國統計年鑑2022》及2022年人口數據整理 對樓市影響幾何?

隨着城鎮化率超過60%,將進入到二次城鎮化階段。一方面,未來城鎮化的重點將不再是單純的數量提升,而應該更關注城鎮化的質量。丁長髮分析,當前,沿海的長三角和珠三角等地的常住人口城鎮化率都已經很高了,接下來最重要的是要提高城鎮化的質量,未來要加快住房、教育、醫療等公共服務業領域補短板,加大公共產品供給,讓外來務工人員加快市民化。

另一方面,從空間流動來説,相比一次城鎮化過程中人口由鄉到城的流動,二次城鎮化是城市之間的流動,由中小城市向中心城市、大都市集聚。

牛鳳瑞説,從人口在全國的空間佈局來看,近年來人口流動有兩大方向,一個是中部、西北、東北等地的人口向東南沿海集聚。另一個是在各省域內部,中小城市、農村人口向中心城市流動。

在人口向中心城市、經濟發達地區集聚的同時,一些人口不斷外流的城市則面臨着城市收縮的局面。比如,東北的很多地級市由於工業化和城鎮化都比較早,城市規模也不小,比如鶴崗、雞西就有6個市轄區,阜新市也下轄5個區,齊齊哈爾擁有7個市轄區,雙鴨山、佳木斯、牡丹江和本溪均有4個區。但在資源枯竭、產業收縮後,不少城市也面臨城市收縮的局面。

今年1月,伊春市將友好區的雙河子街道、鐵林街道撤銷,設為雙子河鎮、鐵林鎮。而在去年12月,伊春市就撤銷了烏翠區烏馬河、錦山、向陽、曙光四個街道辦事處,設立翠巒鎮、烏馬河鎮。同處黑龍江的齊齊哈爾市碾子山區也在去年開展了“撤街設鎮”,將富強街道撤銷設立華安鎮。

隨着城鎮化率不斷提高,城鎮化率增速放緩,廣受關注的樓市也面臨着一系列變化。58安居客房產研究院分院院長張波對第一財經分析,從總人口和新增城鎮人口的變化來看,從未來五到十年,或者長期的發展看,整體對於房地產的需求量,不再會保持原來那麼高速的增長,而是進入到一個相對穩定的區間。房地產進入下一輪週期以後,一個需要直接面對的問題是整體需求的減少。

與此同時,不同區域和城市的樓市分化將進一步加劇。張波説,雖然從人口增量來看,新增城鎮人口下行,但是這不代表各個城市流入的人口平均都會下行,由於城市的分化,從經濟面、社會發展以及對於人口的吸引力來看,不同城市都存在很大的差異。

張波預計,不少新一線城市和二線城市還是未來人口流入的主要區域,對這些城市和區域依然會有比較大的支撐;同時一線城市也會有更多更高學歷、更高知識儲備的人才流入,進而支撐一線城市的樓市發展。

——————————————-

居民存款熱情飆漲,不買房不炒股都不是原因

居民存款熱情飆漲,不買房不炒股都不是原因

這些“超額儲蓄”未來轉化為消費、投資需要多久的時間?

在存款利率不斷調降的背景下,我國居民部門的存款規模反而大幅飆升,這一現象被市場廣泛關注。

中國人民銀行2月10日發佈的數據顯示,1月份人民幣存款增加6.87萬億元,同比多增3.05萬億元。其中,住户存款增加6.2萬億元,創下單月新高。

實際上,居民存款多增在2022年就已表現得非常明顯,全年住户存款增加17.84萬億元,遠遠高於2021年9.9萬億元的規模。與此同時,定期存款明顯多增。

這一現象被不少市場專家解讀為,居民預防性儲蓄意願增強、居民風險偏好下降、消費支出下降等原因導致存款飆升。

不過,對於上述觀點,也有分析認為存在一定誤區,即把儲蓄與存款混為一談。這些分析傾向於認為,居民存款大幅上升並不是因為居民在疫情期間“節省”導致,居民不買樓、不買股也不是居民存款大幅上升的主要原因。

儲蓄存款與超額儲蓄有哪些區別?造成存款定期化的原因是什麼?存款增長規模遠超貸款增長規模,將對銀行造成哪些影響?這些“超額儲蓄”未來轉化為消費、投資需要多長時間?

老百姓存錢熱情飆漲

1月居民存款新增規模創下單月新高,再次引發市場關注。

央行數據顯示,1月份人民幣存款增加6.87萬億元,同比多增3.05萬億元。其中,住户存款增加6.2萬億元,在去年高基數上繼續同比多增7900億元。

此外,1月M2同比增長12.6%,增速分別比上月末和上年同期高0.8個和2.8個百分點,創下2016年中以來最高水平。

中國民生銀行首席經濟學家温彬表示,支撐1月M2增速創新高的最主要因素是居民存款,同時信貸高增下派生能力增強和財政靠前發力也加大了貨幣投放。春節前企業集中發放薪酬福利,單位存款向住户存款轉移,同時受個人消費意願仍偏低等因素限制,居民更多選擇將收入進行儲蓄而非消費,助推M2。

不僅如此,居民存款結構背後同樣暗藏玄機:存款增長主要體現為定期存款的明顯多增。Wind統計數據顯示,2022年新增居民存款中有79%是定期存款。此外,2022年持續至今的投資者瘋搶大額存單也是存款定期化加深的一大表現。

中信證券首席經濟學家明明對記者表示,存款定期化趨勢一方面源於企業的盈利預期不佳,因此賬上不會留下太多可隨時動用的資金,另一方面則是居民資產價值與收入水平的不確定性增大,購房意願有所降低,儲蓄意願增高所致。

明明同時指出,對於銀行而言,短期負債端資金來源增加,負債端壓力減輕,有助於減輕息差壓力,但是長期的資負失衡會導致信貸利息收入下滑,壓縮銀行的盈利空間,對銀行經營弊大於利。

愛存錢並非因為不買房不買股

對於居民存款為何持續多增,市場熱議從2022年持續至今。

疫情三年來,居民存款大幅增長,與歷史趨勢相比明顯上升。從2022年全年來看,人民幣存款增加26.26萬億元,同比多增6.59萬億元。其中,住户存款增加17.84萬億元,而2021年全年住户存款增加9.9萬億元。

對此,不少分析認為,這一增長反映出,在收入不確定性增強、消費需求受到壓制、理財市場波動較大的背景下,居民儲蓄意願較強,消費意願較低。

但與上述觀點有所不同,近期有分析指出,居民存款大幅增加的主要原因不是“節省”的結果。居民不買樓、不買股也不是居民存款大幅上升的主要原因。

中金在研報中指出,關於居民存款的高增長,目前一般觀點存在三個理解誤區:一是把儲蓄與存款混為一談,二是認為居民存款大幅上升主要是因為居民在疫情期間“節省”導致的,三是有觀點認為居民疫情期間不買房不買股是推升居民存款上升的主要原因。

中金認為,在信用貨幣社會,貸款創造存款,節省是美德,但是如果家庭整體的消費傾向都大幅下降(儲蓄率大幅上升),宏觀的結果將是經濟走弱,收入下降,貸款走弱,存款也隨之走弱而不是上升。換言之,居民消費傾向整體大幅下降的結果可能是存款下降而非上升。並指出,居民存款大幅上升主要是財政和準財政發力的體現。

因此,之所以存在上述誤區,是混淆了儲蓄與存款的概念。

中金指出,儲蓄指一定時期內國民收入減去被消費的部分(即儲蓄=收入-消費),是一個實體經濟概念。存款則是一個貨幣概念,在貨幣分析框架中,銀行的一個重要功能是貨幣創造的職能,貸款創造存款。如果把央行與商業銀行合起來看作一個金融體系,那麼貨幣要麼由對政府的貸款創造,要麼由對私人部門的貸款創造,要麼由對境外機構的貸款創造。在銀行發放貸款創造貨幣的過程中,其資產負債表的負債端產生存款項,即貸款創造存款。因此,信用貨幣社會,在分析存款上升的原因時,應該用貨幣分析的框架,而不是實體分析的框架(可貸資金理論)。

萬億級超額儲蓄向消費轉化仍有阻礙

此外,有關居民存款“超額”增長的情況,一個常見的市場觀點是,2022年居民新增存款近18萬億元,同比多增8萬億元,因此居民“超額儲蓄”規模約為8萬億元,隨着2023年經濟形勢和金融市場將出現改善,這些“超額儲蓄”將重新迴流至金融市場,並支撐消費和地產復甦。

對此,機構普遍認為,2022年的確存在明顯的“超額儲蓄”現象。但對於超額儲蓄的規模則測算不一。

通常而言,把顯著高於往年平常儲蓄之外的儲蓄,稱之為“超額儲蓄”。明明對記者表示,超額儲蓄是當年儲蓄超過了正常潛在水平的那部分儲蓄。此外,儲蓄存款並不完全等同於儲蓄,隨着金融市場的發展,越來越多低風險金融產品正取代存款成為居民財富儲藏的工具,因此存款的增長不能完全反映超額儲蓄的規模。

“在超額儲蓄的具體規模判斷上,由於居民資產配置方式隨着金融市場發展而愈加豐富,很難僅僅通過存款增長來衡量,不過可以確定是萬億級別的資金量。”明明稱。

中金此前的一份研究報告也指出,市場可能對“超額儲蓄”存在高估。並估算認為,2022年居民“超額儲蓄”規模可能在3萬億元左右。

超額儲蓄會否轉化,消費、地產、資本市場等領域受益需要多久時間,則是市場的另一關注焦點。

值得注意的是,2022年居民部門存款增長規模遠超過貸款增長規模,存款比貸款多增了14.1萬億元,二者之間出現較大缺口。

國家金融與發展實驗室國家資產負債表研究中心秘書長劉磊認為,2022年存款增幅大幅高於貸款增幅的主要原因在於,銀行購入政府債券的增加和影子銀行信用創造的減弱。“超額儲蓄和未來的消費、投資都沒有太大關係。居民2023年消費和投資都會增加,主要原因是疫情放開以及對未來經濟增長復甦的信心增加,並不是由於超額儲蓄。也就是説,即使居民消費支出增加、住房投資支出增加,依然不會改變居民存貸差擴大的趨勢。”劉磊強調。

明明也認為,不宜高估超額儲蓄對消費的提振。他表示,從近期公佈的金融數據來看,居民存款高增但貸款依然表現較為疲弱,房地產市場提振不明顯,超額儲蓄向消費轉化依然面臨阻礙,不過考慮到經濟復甦和消費修復的大趨勢,一二季度交接之際,基本面的修復改善預計能夠帶動預防性儲蓄的消耗。