台積電開始被資本們抱團拋售,芯片行業出什麼事了?_風聞

知危-知危官方账号-02-17 20:48

巴菲特在跟商學院學生分享投資經驗時提出過一個打卡理論:

“ 給你一張只有 20 個打孔位的卡片,這 20 個孔代表你一生中能做的所有的投資。一旦打滿 20 個孔,就不能再進行任何投資。這樣一來,你會認真思考每一次投資,你的投資業績也會更好。”

但理論這個東西,在實操中總是會變形的。

根據巴菲特創辦的伯克希爾·哈撒韋向 SEC 提交的 13F( 持倉情況 )文件,伯克希爾·哈撒韋在 2022 年第三季度買入 6006 萬股台積電之後,緊接着第四季度就賣出了 5176.8 萬股,一下減持了 86% 。

這謎之操作就像是,巴菲特( 或者是伯克希爾的其他投資經理 )一個季度就打完二十個孔,然後隨手拿起一張新的卡片。

不只是伯克希爾,老虎環球基金、貝萊德、摩根大通、GQG Partners 等資本集團都在四季度同時大額賣出了台積電的股份,它們大多也是三季度剛剛買入過台積電。

如此反常的操作,一定有原因。

從外部條件看,這很可能與半導體行業的週期性產能過剩有關。

半導體產業鏈大致可以分為:上游的設備及材料、中游的製造及封測、下游的芯片需求方。

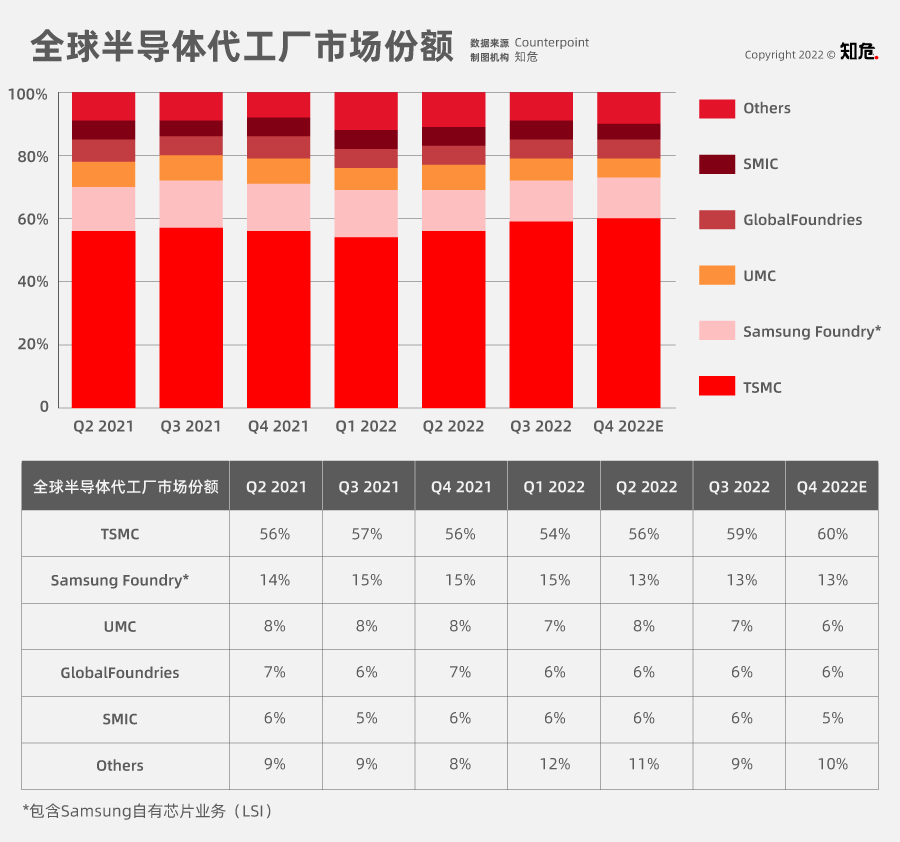

上下游都有很多公司,比較分散,而中游的製造環節集中度比較高,台積電佔據 55% 左右的市場份額,然後是三星、聯電、格芯、中芯國際,這幾家共佔據 35% 左右的市場份額。

下面,我們從供給端的中游晶圓廠產能和下游的需求端,來分析半導體行業的現狀。

先説下游的芯片需求。

隨着經濟發展對智能化的需求提高,芯片的需求總體上也是越來越多的。

半導體產業的年銷售額從 2001 年的 1390 億美元增長到 2022 年的 5735 億美元,增長了 313%。

資料來源:WSTS 和 SIA

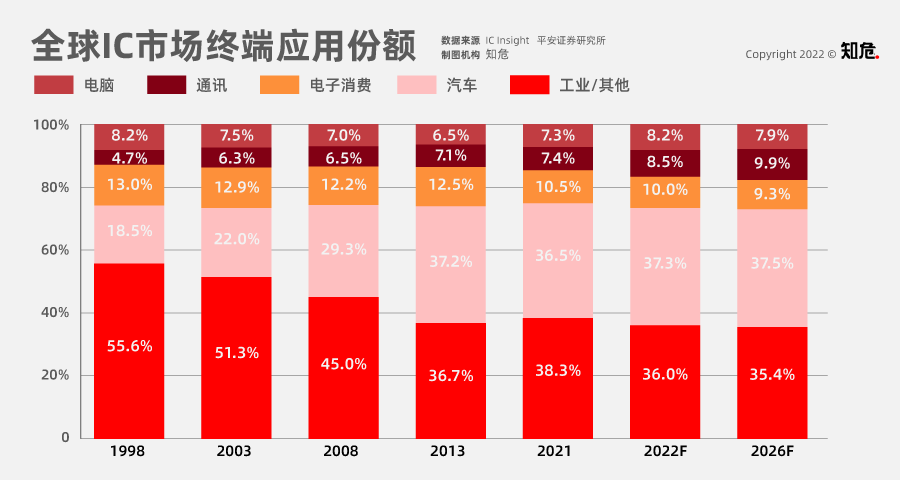

而從下游需求分佈看,據半導體行業調查機構 IC Insights 統計,電腦和通信( 含手機 )是半導體行業最主要的下游應用。2021 年,這兩者合計佔了半導體銷售額的 74.8%。然後是消費電子( 如電視、投影儀、手錶、耳機等 )佔 10.5%,汽車佔 7.4%,工業領域佔 7.3% 。

前幾年,由於疫情帶來的居家辦公、在線娛樂需求,電腦銷量曾迎來一輪暴增。

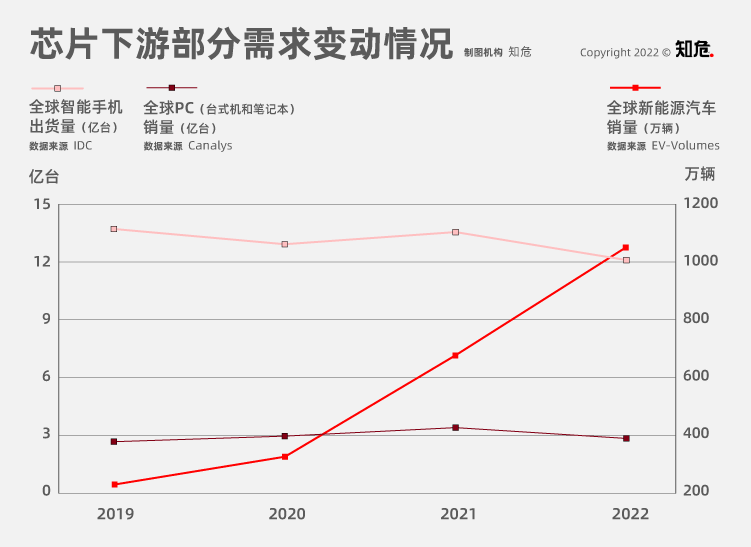

據 Canalys 統計,2020 年和 2021 年,全球 PC( 台式機和筆記本電腦 )的出貨量分別 2.97 億台和 3.41 億台,同比分別增長了 11% 和 15% 。

但,到了 2022 年,國外疫情影響高峯期已過,再加上俄烏衝突、通脹的影響,PC 市場需求開始低迷,出貨量下降至 2.85 億台,同比下跌 16% 。

另一個貢獻了大部分芯片需求的行業,智能手機,由於創新乏力,**市場已經處於穩定期。**據 IDC 統計,從 2019 年到 2022 年, 全球智能手機出貨量分別為 13.71 億台,12.92 億台,13.55億台,12.1 億台。

與此同時,雖然汽車及工業領域半導體需求隨着汽車電動化、 智能化以及工業 4.0 的發展漲勢很猛,但,由於規模較小,暫時無法帶動整個半導體行業的增長。

很顯然,需求端進入了疲軟期,至於什麼時候能恢復,現在還很難説。

那麼芯片供給端的晶圓代工廠什麼情況呢?

他們都在瘋狂擴產。。。

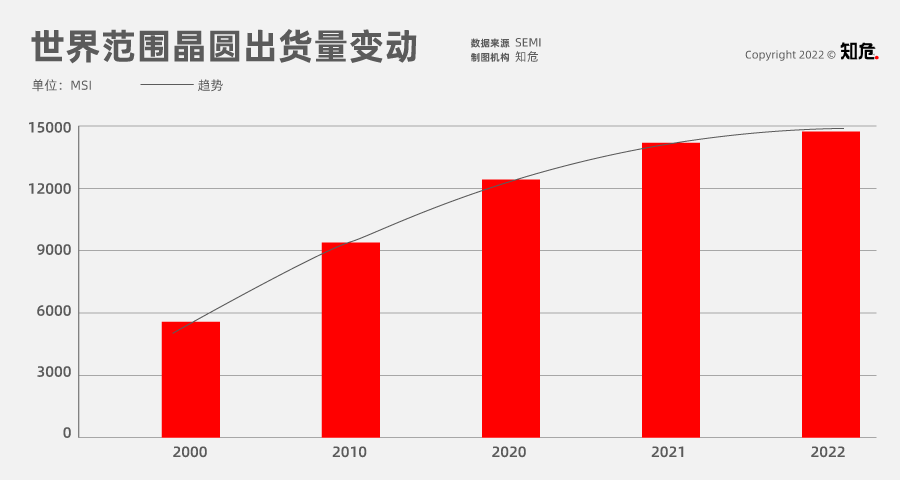

這一點可以從晶圓代工廠上游的原材料硅晶圓的出貨量上得到印證,根據 SEMI ( 國際半導體產業協會 )旗下 SMG ( 硅製造商集團 )的數據,過去 10 年中,有 9 年硅出貨量有所增長,長期呈上升趨勢。

硅晶圓出貨量能一直漲,全都仰仗着晶圓代工廠手中有足夠多的訂單,他們沒日沒夜地把硅晶圓刻成芯片交給下游。

2021 年下游需求暴漲,全球芯片短缺的時候,晶圓代工廠們甚至還會跟上游的硅晶圓廠提前鎖定訂單,保證自己手裏有原料可以刻。

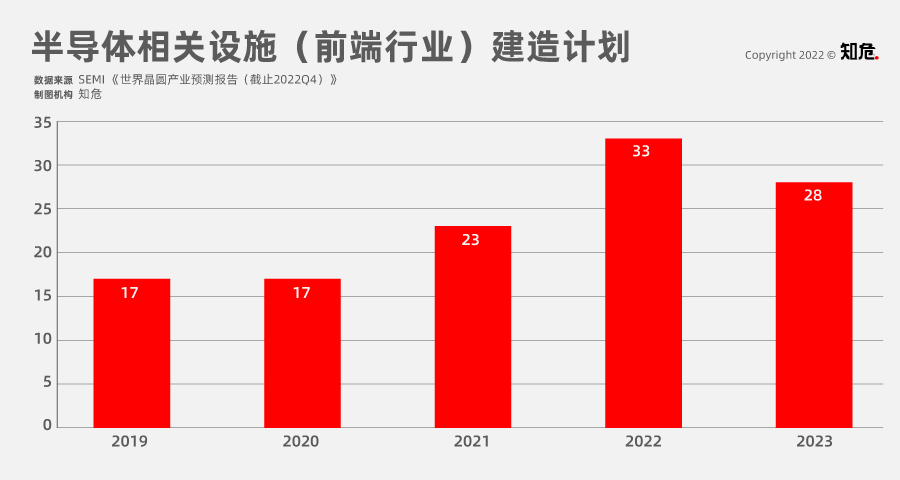

那段時間的芯片緊缺,讓全球的政府都意識到了芯片是未來發展中的重要東西,美國,歐盟,中國,日本等各國政府都相繼出台芯片法案和規劃,招攬頭部晶圓代工廠赴本地建廠或是扶持老廠擴產做大做強。

你可以明顯地看到,2021 年起,擴產的動作比之前大了不少。

注:設施指工廠和生產線。該統計包含台積電、聯電、格芯、中芯、三星、英特爾、東芝等相關企業。

這,讓整個行業內部的供需平衡的天平開始慢慢傾斜。

人們對芯片的需求,跟不上產能了。

中芯國際披露,2022 年四季度其產能利用率下滑至 79.5%,而兩個季度前,他們的產能利用率還在 97% 左右的水平。

聯電和力積電的相關人士也表示,近期產能利用率將降至 70% 。

而三星晶圓代工廠,8 寸產能利用率在 60-70%,12 寸在 80% 左右。

甚至連台積電的先進製程高級貨產能也過剩了,訂單和產能利用率達不到預期。

大家都產能過剩,就打起價格戰了。

傳聞三星宣佈成熟製程降價10%來爭取訂單,力積電、格芯也跟着直接降價,台積電、聯電等並未調價但私下與客户協商優惠。

為了應對現階段行業內部的產能過剩和市場層面的經濟通脹,格芯還宣佈在今年一季度完成裁員,裁員比例在 5.3% 左右。

至於行業什麼時候會恢復景氣,有樂觀的認為是 2023 年底,也有聲音認為是兩三年後。

另外,行業的不景氣,也並不一定是壞事。

以存儲芯片為例,根據集邦諮詢 NAND 閃存 2022 年第四季度價格降幅約 20%-25%,2023 年降價幅度約 10-15% 。

這樣的價格下跌會讓消費電子的新品變得 “ 更有性價比 ”,比如市場認為,因為 NAND 的降價,今年各廠商推出的旗艦級手機,將會標配 1TB 的內存。

你看,行業低谷,也是推動人們用上更好的產品的推手。