資本紛紛出逃,三隻松鼠還能“困境反轉”嗎?_風聞

趣识财经-趣谈财经百态,识悟商业心经。02-17 19:48

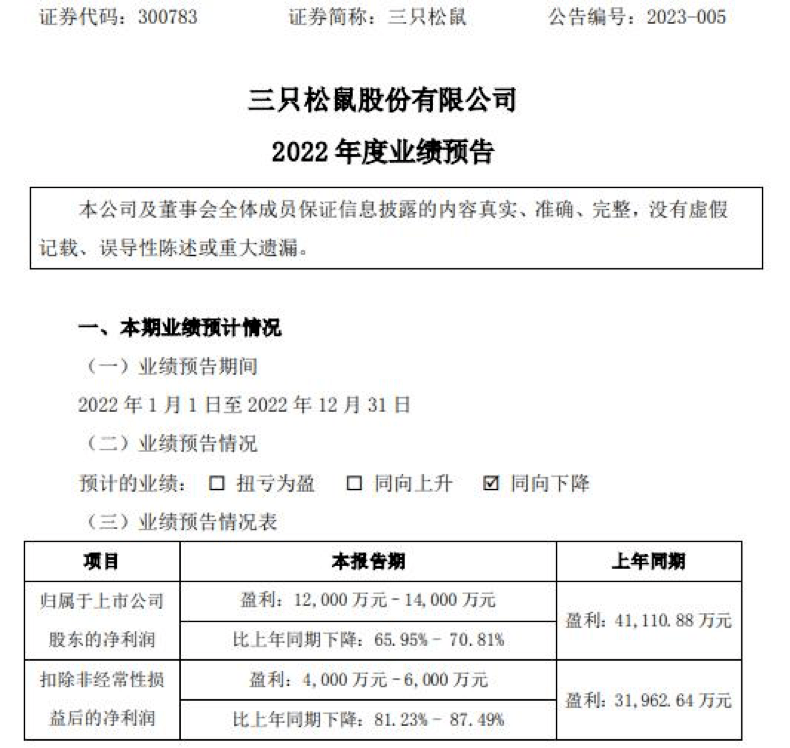

“淨利潤大跌70%左右,扣非淨利潤的最大跌幅更接近90%。”這是春節前夕三隻松鼠發佈的2022年業績預告。

不僅業績下滑,曾經對三隻松鼠青睞有加的資本也加速出逃。從去年三季度開始,第二大股東今日資本旗下公司以及IDG旗下公司已對三隻松鼠進行了多輪減持,為了維持股價穩定,三隻松鼠也不得不在近日斥資近千萬回購自家股份,但其市值距最高點仍縮水近8成。

曾經的“堅果第一股”跌落神壇,三隻松鼠這些年也不曾停止“自救”,為什麼還是沒法獲得消費者的認可?

01抓不住的消費者心智

回顧三隻松鼠的創業史,其之所以能在種類眾多的零食賽道中突圍而出,押注堅果是關鍵的第一步。彼時的堅果由於價格較高,而且食用麻煩,大部分消費者都不會將堅果作為零食的首選項。

為了打動消費者,三隻松鼠創始人章燎原拿出了不少營銷玩法,比如以愛吃堅果的松鼠作為品牌標識,並取名三隻松鼠,幫助品牌設立“人設”。

另外,消費者嫌剝殼麻煩,三隻松鼠就貼心地準備好掰殼器、果殼袋等配套道具;還引進了碧根果、夏威夷果、巴旦木等不同品種的堅果,聚焦人們對堅果的認知。

這讓三隻松鼠快速開闢出堅果這一細分賽道,據天貓聯合CBNData發佈《2021天貓堅果消費趨勢報告》,堅果炒貨的市場規模僅次於糕點點心,在零食消費中位居第二。

直到現在,堅果賽道也尚未“退燒”。根據Frost&Sullivan數據,我國休閒零食行業在2020-2025年的年複合增長率估計能達7.3%,堅果炒貨的複合增速為9%左右,增速高於整個休閒食品行業。

不過,雖然堅果賽道仍具有活力,但其市場增速卻是不斷下滑的,從2018年的102%下滑至2021年的16%,這也意味着堅果市場的基本盤很難再擴大了。

失去市場發展的紅利,也是三隻松鼠近年“越跑越慢”的主要原因。三隻松鼠的崛起,很大程度得益於消費需求的升級和電商發展的紅利。一方面,人們對於健康觀念的追求,再加上消費需求的升級,讓價格相對高昂的堅果零食得到更多消費者的青睞。

另一方面,則是電商市場高速增長的紅利。在三隻松鼠創立的前兩年,電商市場正以超20%的複合增長率發展,章燎原曾向當時任職的公司提出做電商的建議,因為被拒絕才開始獨立創辦三隻松鼠。

從這兩點來看,三隻松鼠之所以能率先佔領了消費者心智,企業的努力佔一部分,但更多還是被時代巨輪所推動的。但可惜的是,喝上了“頭啖湯”的三隻松鼠,卻守不住消費者的心智。

在傳統消費分析模型之中,品牌所佔領的用户心智是判斷其發展前景的一個重要指標,比如當我們提到運動品牌時,耐克和阿迪往往會率先出現在消費者的腦海裏,儘管產品會有雷同,但用户心智往往會帶領消費者走向心儀的品牌。

但電商市場在這些年一直在快速發展,堅果零食所擁有的用户心智培育週期並不長,可以説三隻松鼠剛打開了堅果這一細分領域,自己還沒站穩,覬覦“勝利果實”的企業就紛紛進場。加上堅果食品並沒有太高的准入門檻,想要留住消費者的堅果企業,三隻松鼠只能選擇“短平快”的發展方式。

02“流量模式”不是原罪

在三隻松鼠成立之初,其天貓旗艦店曾7天就賣出了1000單,面對如此“爆發式”的需求,章燎原選擇了貼牌代加工模式,他曾表示,產品打造需要自主深度研發,但也不排斥對市場的“拿來主義”。

正如近年無數新消費品牌一樣,先打造爆品,再通過社交平台、電商平台接入流量,推動產品銷售規模的快速提升,曾被視為新消費品牌代表的完美日記,也是依靠這一模式發家的。

但隨着電商流量的快速漲價,貼牌代工、過度依賴線上渠道也開始成為三隻松鼠的“原罪”。從結果看原因,三隻松鼠的“拿來主義”確實是導致其護城河不夠深厚的原因,但嚴格來説,先建廠再銷售,還是先銷售再建廠,這兩種模式並沒有優劣的區別,更多的是因地制宜。

在電商流量紅利爆發時,三隻松鼠選擇“快速道”並沒有錯,關鍵在於選了其中一條分岔路後,並不意味着要放棄另一條路,但三隻松鼠卻嚴重偏科“線上”。

由於零食不是剛需產品,消費者購買零食時大多是衝動型消費,因此,線下門店反而能給消費者更豐富、更直觀的消費選擇,近年崛起的主打“新鮮”的中式烘焙,其實也是瞄準了消費者這一心理,用色香“引誘”消費者。

此外,受經濟疲軟影響,主打折扣、低價的“線下零食店”也在反向搶奪三隻松鼠的線上流量。比如已經拿下A輪融資的薛記炒貨,其用來引流的瓜子、栗子定價並不高,但品質卻非常好,作為引流單品,可以吸引顧客前來購買其他毛利更高的產品。

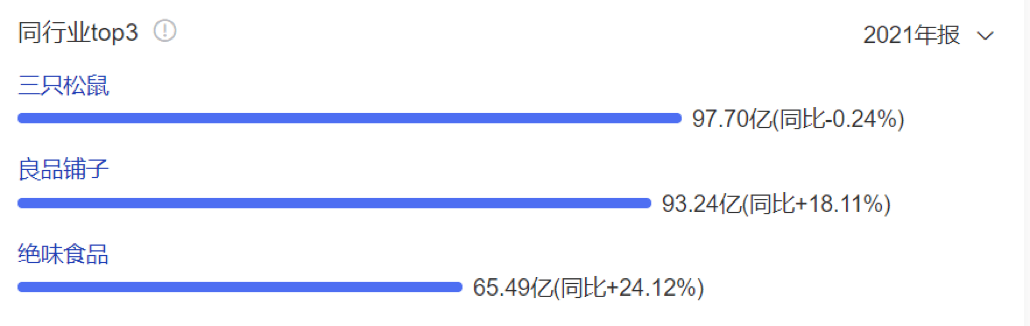

當線下也能複製“網紅流量”模式,三隻松鼠就越來越難將線上渠道作為企業發展的優勢了。因此,三隻松鼠這幾年開始掉隊,市值早已被對手良品鋪子趕上,兩者一度接近20億元的營收差距,也在2021年收窄至4億元左右。

03“抄襲功課”難反擊

當然,三隻松鼠也並非沒有嘗試過調整戰略,擴充線下門店是其反擊的第一步,這一點是跟友商良品鋪子學的。

相較於三隻松鼠,良品鋪子線上線下佈局更為均衡,據其2021年年報,其線上線下渠道佔比接近5:5,而三隻松鼠線上銷售額的佔比則高達66%。兩條腿走路也讓良品鋪子能更平衡地應對“高價流量”的衝擊,這也是其在近年仍能保持營收正增長的原因。

但距離三隻松鼠2019年提出的“五年萬店”計劃已經過去三年,即便是門店數量最多的2021年,其線下門店也僅有約1000家,貢獻的收入僅為營收的20%左右,意味着由於管理、選址等問題,三隻松鼠的線下門店並不能提供優秀的坪效比。

在2022年業績預報中,三隻松鼠也提到去年利潤大幅降低,其中一個原因正是公司主動優化門店。如此看來,三隻松鼠不僅打不開線下局面,缺少線下基因也讓公司開始進入“斷臂模式”。

重資產組建生產廠是三隻松鼠反擊的第二步,而這則是跟洽洽瓜子學的。今年8月,三隻松鼠每日堅果工廠首批兩條產線正式投產,同時開發了經銷專供系列產品,以適應下沉市場的渠道銷售場景。

自主生產的優勢在於能讓成本、品質更可控,而不是讓代工廠握住企業的定價權。參考洽洽食品,其在堅果業務營收增長的同時,毛利率也不斷上升,而三隻松鼠即使在營收到達巔峯、業績並未下滑的2020年,其毛利率也僅為23.9%,明顯低於同行。

但企業轉型從來不是一件容易的事情,特別是由輕資產模式轉向重資產模式,需要真金白銀的投入,這對盈利不足的三隻松鼠來説是極大的考驗。

在資本退出、股價下跌的背景下,章燎原手中的股權恐怕會越來越不值錢,想要再融資或股權質押,難度也會越來越大。巧婦難為無米之炊,並不是三隻松鼠有轉型的決心,就一定能順利完成轉型。

目前來看,消費升級是不變的趨勢,但線上線下的江湖卻似乎還要迎來“反轉”,還有很多新消費零食品牌虎視眈眈。三隻松鼠照抄堅果同行的功課,恐怕會讓企業永遠走慢一拍,能否找到“人有我優”的“防守區”,或許才是三隻松鼠翻身的希望。