2023年18A最大謎團:奧布替尼不行,還是渤健不給力?_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔02-17 11:15

這可能是2023開年18A最大的謎團。

在支付1.25億美元首付款之後,渤健決定終止與諾誠健華關於BTK抑制劑奧布替尼的合作。

這也是諾誠健華BTK抑制劑肝損傷故事的續集。在部分市場人士看來,渤健選擇退貨,問題可能是出在奧布替尼身上,即產品安全性、臨牀效果不及預期。

與之相反,也有人認為,問題在於渤健。渤健陷入“中年危機”,只能拋棄奧布替尼,把錢花在刀刃上。

而在諾誠健華眼中,這並非退貨,而是自己重獲奧布替尼海外權益。1.25億美元首付款不可退還、不予抵扣,奧布替尼的自身免疫性疾病管線重歸公司,諾誠健華更是表示“歡迎”。

那麼,到底是奧布替尼不夠好,還是人到中年的渤健不夠給力?

真相只有一個。

/ 01 /奧布替尼不夠好?

究竟什麼原因,讓渤健在支付完1.25億美元首付款,臨牀試驗進展到二期時,忽然決定終止合作,1.25億美元就此打了水漂?

一些市場人士猜測,很可能是奧布替尼的臨牀數據不夠好。這種猜測並非沒有根據,甚至可能性還不小。

臨牀數據包括兩方面,安全性和療效。

先來看安全性問題。雖然在血液瘤領域,BTK抑制劑已經是一款成熟產品,但在多發性硬化症這一領域,BTK抑制劑還是個毛頭小子。並且,在征戰多發性硬化症的路上,BTK抑制劑有安全問題的“前科”。

就在2個多月之前,奧布替尼剛剛因為肝損傷問題被FDA黃牌警告,暫停了奧布替尼治療多發性硬化症的部分臨牀。

因肝損傷問題翻車的還有賽諾菲。2022年6月30日,FDA暫停了賽諾菲BTK抑制劑Tolebrutinib在多發性硬化症和重症肌無力開展的3期臨牀試驗,原因也是臨牀試驗中出現多例藥物引發的肝損傷。

要知道,多發性硬化症這種慢性疾病需要患者長期服藥,所以安全問題尤為重要。

此前,諾誠健華表示,肝損傷問題可以解決,對產品影響較小,但在臨牀數據出爐之前,奧布替尼是不是真的沒有安全問題,誰也不知道。

更重要的是,奧布替尼不僅安全性存疑,它的臨牀效果如何也要畫上一個問號。

諾誠健華在2月15日召開的電話會議中透露,已經有少數人知道奧布替尼12周早期高劑量組的有效性數據。

那麼,就不排除這樣一種可能,即渤健在看到奧布替尼初步的臨牀數據後覺得不及預期,於是選擇退貨,及時止損。

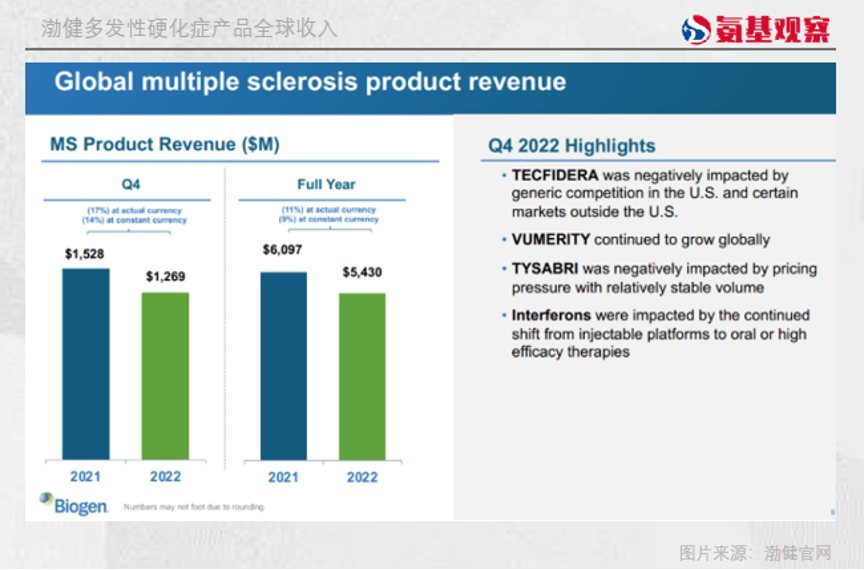

畢竟,渤健號稱神經疾病領域一哥,尤其是多發性硬化症,一直是渤健收入的主要來源之一。而如今,一哥的地位遭受威脅。渤健在多發性硬化症領域的重磅炸彈藥物Tecfidera已經到達專利期,在仿製藥的侵蝕下,2022年Tecfidera營收14.43億美元,同比下降26%。

為了維持自己在多發性硬化症領域的一哥地位,渤健一直在努力尋找相關產品。日前在電話會議中,渤健表示將繼續推動多發性硬化症藥物Vumerity的發展。

而當初,渤健以1.25億美元首付款拿下奧布替尼的全球權益,也是希望繼續保持自身在多發性硬化症領域的優勢。

在這種情況下,已經支付了這麼一大筆首付,如果奧布替尼數據足夠好,能夠幫助渤健保持在多發性硬化症領域優勢的話,渤健會願意放手嗎?

/ 02 /渤健不給力?

按照渤健的説法,終止合作是為了便利。何為便利?不得而知。

不過,根據渤健2022年的經營情況,也有市場人士認為,並不能排除奧布替尼本身並沒問題,問題出在渤健身上的情況。

今時不同往日,如今的渤健壓力山大,一分錢都要掰成兩半花。

這一點都不誇張。就在渤健和諾誠健華分手消息傳來的同一天,渤健也公佈了2022年財報。2022年,渤健全年總營收101.73億美元,同比下降7.36%,其中,產品淨銷售額79.88億美元,同比下降9.7%。

事實上,近4年來,渤健的營收在持續下降。甚至,在其優勢領域,多發性硬化症和髓性肌萎縮症產品的增長也不如人意。

如上文所説,由於重磅產品遭遇專利懸崖,2022年渤健多發性硬化產品總營收54.30億美元,同比下降11%;

而在髓性肌萎縮症領域,渤健的處境也不甚樂觀,諾西那生鈉的多款競品已經獲批上市,不斷蠶食着諾西那生鈉的市場。2022年,諾西那生鈉的銷售額為17.94億美元,同比下降5.83%。

而在髓性肌萎縮症領域,渤健的處境也不甚樂觀,諾西那生鈉的多款競品已經獲批上市,不斷蠶食着諾西那生鈉的市場。2022年,諾西那生鈉的銷售額為17.94億美元,同比下降5.83%。

在這種情況下,渤健不得不選擇開源節流,將有限的資源投入到公司的拳頭產品。

2月15日,渤健CEO在電話會議上透露,今年上半年,渤健會專注於重新調整公司的方向,將重心放在產品銷售額增長上,着眼於成本。

具體來説,由於收入下降,渤健將根據項目的成功概率、所需成本,來重排藥物研發的優先級,將資源重點放在那些在各自治療領域具有變革性的產品上,比如阿爾茨海默症藥物Leqembi和口服抑鬱症新藥zuranolone。

目前,Leqembi已經獲批上市開啓商業化,zuranolone則有望於在今年獲批上市。在商業化的關鍵節點上,這兩款產品都需要不小的開支。

一面是不斷下降的產品收入,一面是不斷增加的商業化支出。這種情況下,渤健自然要將錢花在刀刃上,優先重點產品的商業化,同時,削減一些成功概率低、處於早期臨牀、花費大的項目。

如此一來,奧布替尼被放棄也就無可厚非。

畢竟,奧布替尼還處於二期臨牀階段,如果順利,後續渤健還要拿出高達8億美元的里程碑款。對於正在節流的渤健來説,這並不是一個小數目。

/ 03 /即將揭曉的真相

以上兩種情況是不同市場人士的猜測,渤健與諾誠健華分手的真相究竟是什麼,或許我們很快就會知道答案。

諾誠健華在電話會議中披露,預計在2023年二季度進行奧布替尼的24周臨牀數據分析,並會公佈這一結果。屆時,諾誠健華和渤健分手究竟是不是因為奧布替尼的數據問題,也就有了答案。

如果最終數據證明奧布替尼不夠好,這對於BTK抑制劑在自免領域的發展來説,絕對是一大消極影響。

在自免領域,賽諾菲BTK抑制劑已經在天皰瘡適應症上嘗過敗績,如果再經歷一次多發性硬化症的失敗,無疑會動搖藥企的信心。BTK抑制劑在自免領域的可行性,或許也需要被重新評估。

而這對於諾誠健華來説,打擊或許更大。核心在於,BTK抑制劑在自免領域的應用是支撐諾誠健華估值的關鍵。

而這對於諾誠健華來説,打擊或許更大。核心在於,BTK抑制劑在自免領域的應用是支撐諾誠健華估值的關鍵。

在血液瘤領域這一成熟適應症上,有百濟神州、禮來、艾伯維等眾多強勢選手扎堆,奧布替尼並不具備優勢。但在自身免疫疾病領域,諾誠健華進度較為靠前,有望在這一領域佔據先發優勢。

並且,自身免疫疾病難以治癒,普遍存在用藥週期長的特點,藥王修美樂就是出自這一領域。若BTK抑制劑在自身免疫疾病領域的適應症成功開拓,無疑會成為印鈔機。

何況,還有渤健這麼一個多發性硬化症領域的一哥做靠山,奧布替尼在海外多發性硬化症領域的開拓,更是信手拈來。奧布替尼的想象空間,也就自此而來。

重中之重在於,除了奧布替尼,諾誠健華管線中具備想象空間的產品並不多。目前,其管線中研發進度較快的ICP-192、ICP-723仍然處於臨牀II期,距離上市仍需一段時間。

因此,每當奧布替尼有一些風吹草動,都會引起諾誠健華股價的大幅度震盪。這次分手事件發生後,截至2月16日收盤,諾誠健華港股股價大跌27.34%。

對於諾誠健華而言,或許也需要思考一下,奧布替尼之外該用什麼來支撐自身的百億估值。

估值之外,諾誠健華還需要考慮一下自身形象問題。畢竟,若該臨牀失敗或數據不佳,便意味着渤健退貨是因為產品問題,這與公司當前的口徑存在較大分歧。在部分投資者看來,這也意味着公司擁有較大的道德瑕疵。

當然,上述只是最壞的情況,也存在着諾誠健華奧布替尼並無問題的可能。如果真是這樣,那麼一切也就無需擔憂。

最終,這場分手事件的真相會是什麼,我們等待時間給出答案。