ChatGPT,眼瞅着成為“雲戰場”?_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。02-20 19:06

如果要在最近幾個月的互聯網圈裏找一個“頂流”,那一定非ChatGPT莫屬。它就像一個黑洞,產生的吞噬引力讓國內外各大科技公司無一不捲入這場AI競賽。

不過,現階段市場的焦點更多集中在C端層面的應用體驗,比如搜索。在ChatGPT發佈的第一天,就有生成式AI要取代搜索引擎的聲音出現,而這也是被業內人士討論最多的問題。

目前的共識是,ChatGPT在中短期內仍無法完全取代傳統搜索引擎,但將會加速搜索引擎的演化進程,並在中期形成以傳統搜索為主、ChatGPT類模型為輔的新形態。

**那在B端層面呢?譬如雲計算市場。**由於技術的晦澀性和感知的遠距離,大眾對B端市場並不敏感。但在這場由ChatGPT掀起的巨大浪潮裏,雲計算其實扮演着十足輕重的角色。

當在ChatGPT上提問“其與雲計算有什麼關係”時,它給出的答案是:OpenAl 使用雲計算技術,在大量的計算資源和數據上訓練 ChatGPT模型。這使得模型能夠以高效和可靠的方式為用户提供語言生成和理解服務。因此,ChatGPT和雲計算有着密切的關係,雲計算為模型的開發和運行提供了強大的技術基礎。

技術的代際變革往往對商業格局產生深遠影響,這種“Cloud +AI”的合作模式,又是否將為雲計算行業帶來新的奇點?

ChatGPT,離不開雲廠商

ChatGPT的關注度持續提升,微軟正式推出內置ChatGPT搜索引擎,谷歌發佈AI聊天機器人Bard,國內互聯網廠商百度、阿里、京東、360等,密集宣佈大模型技術進展及類ChatGPT項目計劃。

可以發現,這些試圖涉足ChatGPT的玩家,都是在戰略儲備(技術、資源、資金等)上有着明顯的先發優勢。原因不難猜測,主要是因為ChatGPT太耗錢了。

簡單來説,以ChatGPT為代表的AIGC技術,背後需要依靠着強大的AI模型和海量數據,其中,算力作為重要支撐之一,是影響技術發展和應用的核心因素。

先看模型訓練方面。根據 OpenAI的研究報告《AI and Compute》,2012 年起AIGC 模型訓練所需要的算力每隔 3-4個月翻一倍,整體呈現指數型上漲趨勢。2012年-2018年,訓練 AIGC 模型所耗費的算力增長約30萬倍,而摩爾定律在相對應的時間內只有7倍的增長。

同樣還需要考慮產品運營側需要的算力。據SimilarWeb數據,2023年1月ChatGPT官網總訪問量為6.16億次;據《Fortune》雜誌,每次用户與ChatGPT互動,產生的算力雲服務成本約0.01美元,如果使用總投資30.2億元、算力500P的數據中心來支撐ChatGPT的運行,至少需要7-8個這樣的數據中心,基礎設施的投入都是以百億計的。

那麼,這些算力需求被誰利用了?對於OpenAI來説,自然是微軟。

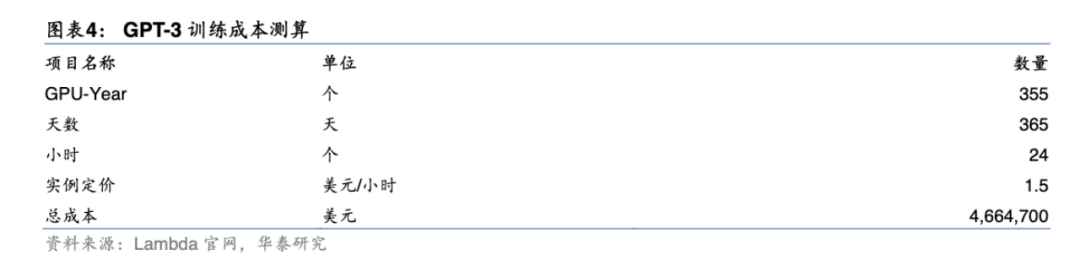

根據Lambda官網數據,微軟為OpenAI設計了一個包含10000塊Nvidia V100 GPU的分佈式集羣進行GPT-3的模型訓練,由於模型參數量較大(共1750億參數),訓練完成共耗費30天,消耗總算力為 3640PF-days。以Nvidia Tesla V100的 Lambda GPU實例定價為1.50 美元/小時測算,GPT-3的完整訓練成本將達到466萬美元/次。

**而這也是雲廠商的“支柱貢獻”所在。**近期,投資機構A16Z發表了文章《Who Owns the Generative AI Platform?》認為,生成式AI中的近乎一切,都會在某個時刻通過雲託管的GPU(或TPU)。

無論是對於訓練模型的模型提供商和科研實驗室、執行推理和微調任務的託管公司,或是兩者兼顧的應用程序公司,每秒浮點運算(FLOPS)都是生成式AI的命脈。這是很長時間以來的第一次,最具顛覆性的計算技術的進步,嚴重受限於計算量。

因此,生成式AI市場裏的大量資金,其實最終流向了基礎設施公司。

A16Z估計,應用程序公司平均將約20%-40%的年收入,用於推理和定製化的微調。這部分通常直接支付給雲服務提供商,以獲取實例或支付給第三方模型提供商,後者將大約一半的收入投入於雲基礎設施。據此有理由推測,生成式AI總營收的10%-20%將流向雲服務提供商。

據此,有理由推測,生成式AI總營收的10%-20%將流向雲服務提供商。

除此之外,訓練着自有模型的初創公司們,已經籌集了數十億美元的風險投資,其中大部分(早期階段高達80%-90%)通常也花在雲服務提供商身上。許多上市科技公司每年在模型訓練上花費數億美元,它們要麼與外部的雲服務提供商合作,要麼直接與硬件製造商合作。

用專業術語來説,這就是常説的“一大筆錢”——特別是對於一個新興市場而言。其中大部分又花費在三大雲:亞馬遜AWS、谷歌雲平台GCP和微軟Azure。

實際上,據外媒報道,除了已經公開的合作,還有一眾生成式AI相關的公司,在和雲計算巨頭們商談合作和結盟事宜。這甚至引發了監管機構對雲計算巨頭們在開發“生成性AI”的合作中作為供應商和競爭對手的身份質疑。

雲廠商的“開源”渴望

從上文中可以看到,對於雲廠商而言,生成式AI帶來的市場是巨大的,而某種程度上這也是一種雙向選擇。

今年2月初,亞馬遜、谷歌母公司Alphabeta,相繼發佈了截至2022年財報。在更早的1月24日,微軟也發佈了截至2022年12月31日的2023財年第二財季(2022年10-12月)財報。

三家財報中的雲業務板塊顯示,2022年第四季度,亞馬遜AWS雲服務的營收為213.7億美元,上年同期為177.8億美元,同比增長20%,此前在2022的第一、二、三季度,亞馬遜雲計算業務的營收增速分別為37%、33%、27.5%。四季度可謂是亞馬遜雲計算業務自2014年以來的最低增速,市場因此十分擔憂其未來在2023年的表現。

微軟包括Azure、GitHub、服務器產品、企業和雲服務在內的“智能雲”業務收入為215億美元,同比增長18%,較三季度的20%增速有所下降。

谷歌雲業務四季度收入73.2億美元,遜於預期的74.3億美元。雖然同比增長32%,仍保持了兩位數,但云收入同比增速正逐季回落,其2022年前三個季度的增速分別43.8%、35.6%和37.6%。

**從財報來看,美國三大雲廠商的營收並不理想。**至於原因,主要是在下行經濟環境帶來的悲觀預期,導致雲計算客户不同程度地削減支出。“我們確實看到一些客户正在勒緊褲腰帶過日子,”亞馬遜現任CEO Adam Selipsky表示。

對此,三大雲廠商不約而同地開始開源節流。節流不必贅述,亞馬遜、微軟、谷歌早已揮起裁員大刀。開源方面,顯然生成式AI所需要的巨大算力需求以及對雲業務的賦能,是雲廠商不容錯過的新市場。

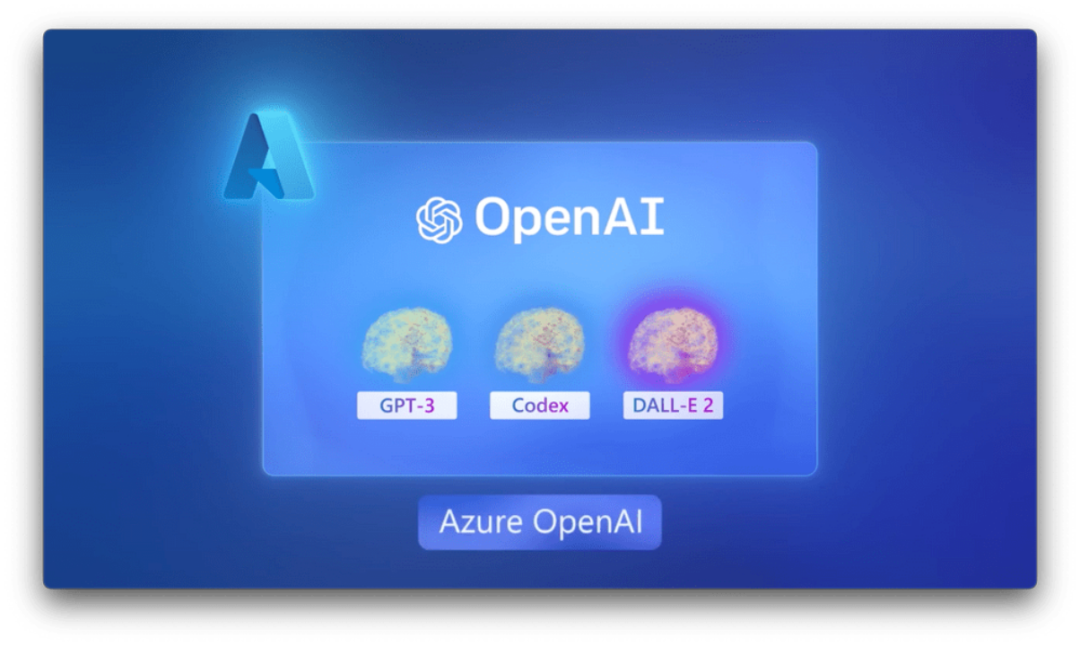

微軟是先發者。除了滿足ChatGPT的算力需求外,今年一月,公司宣佈Azure OpenAI服務全面上市,通過該服務可以訪問OpenAI開發的AI模型。

微軟CEO薩蒂亞・納德拉 (Satya Nadella) 發佈推文稱:“在我們幫助客户將世界上最先進的人工智能模型應用於他們自己的業務需要時,ChatGPT很快就會出現在 Azure OpenAI 服務中,該服務現在已經普遍可用。”

根據介紹,隨着Azure OpenAI服務的普遍可用,更多企業可以申請訪問包括GPT-3.5、Codex和DALL・E 2在內的人工智能模型。目前,已經使用Azure OpenAI的客户有半導電視台、畢馬威、RPA廠商Moveworks等等。

谷歌和亞馬遜也在試着跟上步伐。比如谷歌已向人工智能初創公司Anthropic投資近4億美元,後者正在測試OpenAI熱門產品ChatGPT的競爭產品,Anthropic將使用谷歌的雲計算服務。

**不過事情也沒有那麼簡單。**在一份研究報告中,ARK公司分析師認為,微軟CEO薩蒂亞・納德拉(Satya Nadella)可能還有另一個不可告人的動機:挖谷歌的客户——尤其是在動態的雲計算市場。

“我們認為,微軟的目標不僅是降低谷歌的搜索利潤率,還要勸阻 Alphabet虧本經營谷歌雲和其他業務,”他在報告中寫道。

微軟的動作可能迫使谷歌在搜索領域推出一項人工智能功能,分析師認為,這可能導致谷歌資金枯竭。這是因為,根據ARK的數據,OpenAI 開創性的GPT-3.5等語言模型的推理成本,“顯著高於”谷歌的主營業務搜索模型。

此外,與谷歌已經熟練掌握的基於廣告的模式相比,基於人工智能聊天的盈利模式仍然不確定。換句話説,任何與微軟和OpenAI同步的嘗試都可能將谷歌拖入財務困境。如果谷歌為了保護利潤率削減對谷歌雲投資,這可能導致市場份額被微軟Azure平台搶走。

寫在最後

前文絕大筆墨落在了國外雲廠商。再回到國內,現階段來説,生成式AI在應用場景和商業化探索上還處於非常初期的階段,既沒有成熟的產品,更無法直接對標ChatGPT。

不過眼下,該賽道已經吸引了眾多玩家。前幾天,AI公司出門問問創始人李志飛曾在朋友圈發出第一期評論,把現在入局的各方勢力分為巨頭派、大佬派、海歸/大廠高管派、小創業公司轉型派、教授派、打醬油派等。

因此,對於國內雲廠商而言,生成式AI或許是一次巨大機遇,往後的盛狀預期可以媲美“汽車雲”:去年以來,來源於下游車企的上雲需求以及自動駕駛和車聯網市場的發展,疊加中國汽車數字化轉型的相關利好政策,中國汽車雲市場迎來規模性的增長。

**當然,更大的可能是,生成式AI的國產化是鏡花水月。**對雲業務的推動作用十分有限,更不是一次改善增長頹勢的機遇。“ChatGPT仍是個不成熟的產品,目前炒作的意味更濃,未來能不能真正帶來產業價值還是一個未知數。”《中國電子報》採訪相應行業人士得到了這個答案。

遑論結局如何,先可以肯定的是,ChatGPT的爆火,無論對於雲計算企業,還是人工智能企業,都是一次創新能力的自我審視。

參考資料:

華泰證券《ChatGPT需要何種算力基礎設施?》

a16z《Who Owns the Generative AI Platform?》

中國電子報《ChatGPT,雲廠商“流量密碼”?》

Fortune《Microsoft is trying to use ChatGPT to cut Google out of way more than just the search engine market, ARK Invest says》