全民醫保20年,個人賬户的錢為何“少了一半”?_風聞

酷玩实验室-酷玩实验室官方账号-02-20 08:09

退休人員周某,一位68歲的腦梗患者,原本,他的醫保個人賬户每年會打進2400元。

但是,從本月開始,情況變了。

打進周某醫保個人賬户的2400元中,少了1404元。

近期,想必應該有很多人已經發現,自己這個月醫保個人賬户的錢**“少了一半”。**

大家紛紛在社交媒體發問**“為什麼錢少了”“錢去哪兒了”。**

面對爭議,各地醫保局相關人員“解釋”:

這筆“消失”的錢,全都流入了醫保**“統籌賬户”。**

這就是全國正密集推行的以**“門診共濟”**為主題的醫保政策調整。

目前大家爭議的“門診共濟”,可以簡單理解為一大一小,兩個共濟。

**“大共濟”**就是,在不增加職工和單位繳費的前提下,通過制度改革,建立一個

統籌賬户的“大池子”,類似是一個互助基金。

根據相關人員的説法,這次“門診共濟”機制改革,更多是為了老年人看病就醫。

尤其是患有慢性病、需要長期服藥並且要去門診就醫的老年人。

因為他們的個人賬户,遠遠無法負擔自己的門診費用,但統籌賬户,以往在很多城市無法用於普通門診就醫報銷。

改革之後,統籌賬户可以用於住院以外的場景,比如門診就醫等。

**“小共濟”**就是原本參保職工個人賬户的錢只能自己用,改革之後,個人賬户的錢,可以給配偶、子女和父母看病買藥花。

總的來説,這項改革讓**“弱勢”羣體就醫問題**得到更好的保障,但是也觸及了一些人的利益。

一些地區,醫保個人賬户裏的錢,以前是可以“取”出來花的。

在很多人看來,這就是每個月**“工資”**的一部分。

現在,要拿出來自己的一部分錢,為素不相識的他人和老年人買單,大家並不情願。

尤其是各地醫保報銷制度也並不統一。

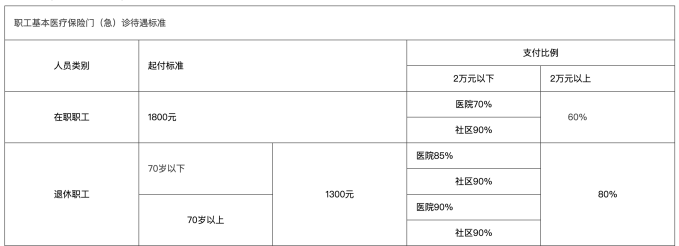

比如,有些醫院普通門報銷設有起付線。

以北京市為例,在職職工的門(急)診統籌報銷起付線是1800元。

也就是説,你每年要在醫院門(急)診,無論是檢查、治療還是買藥,在醫保報銷範圍內,累計消費金額超出了1800元的部分,才能夠進行報銷,也就是統籌賬户支付。

所以,一些不怎麼生病的人就發現:

自己一年到頭都去不了一次醫院,統籌賬户錢再多跟自己也沒關係啊!

原本打在個人賬户的錢,好歹還能在藥店買買創可貼和感冒藥。

結果現在改革完,藥也買不了幾盒,錢就沒了。

還有些醫院雖然門診報銷沒有起付線,但是設有報銷上限,各地的報銷比例也不盡相同。

因此,很多人都會有疑問,改革之後,究竟利好哪些人?

以及,已經存在了20多年的醫保個人賬户,為什麼就被改革了?

01

**2003年,**是中國醫療體系改革的關鍵一年。

當年,擁有基本醫療保障的居民只有1.08億人,絕大多數人就醫時只能完全自費。

“小病拖,大病扛,重病等着見閻王”,是當時人民的真實寫照。

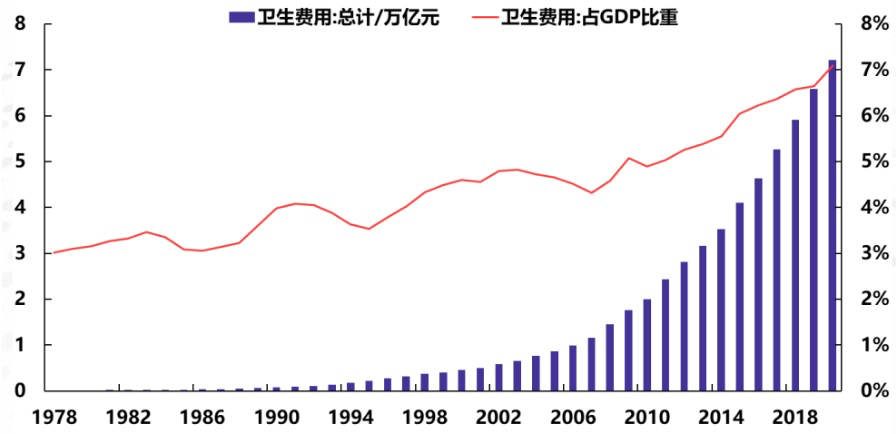

在非典過境前,我國每年的醫療衞生支出,僅僅佔到GDP的3-4%。

(圖源:中國銀河證券報告,1978年-2020年中國衞生費用及佔GDP比重)

個別年份,政府衞生支出還處在增速下滑的狀態,存在嚴重**“缺位”。**

但,不得不説,剛剛入世,那時中央財政也不富裕。

因此,當時鼓勵各行各業發揮主觀能動性,積極探索“深化市場經濟改革”。

醫療衞生行業也邁上了**“市場化”**改革之路。

這裏不得不提敢想敢幹的江蘇宿遷市。

為了解決財政壓力,時任市委書記仇和牽頭,將鄉鎮一級醫院到三甲醫院,一個不留地全盤市場化、民****營化。

典型的例子就是當地最大的公立醫院——宿遷市人民醫院。

在2003年,這家醫院被上市公司金陵藥業,以7000萬元“買”走。

宿遷醫改也因此得了個**“賣光式醫改”**的稱號。

直到2003年,SARS病毒席捲了中國大江南北,給全國上了一課。

由於當時沒有建立全民醫保體系,對大規模醫療事件發生時如何實施全民醫療保障也沒有經驗。感染科收治不下的病人,短時間無法查明的病源,以及無法阻斷的傳播,都讓國內醫療系統和政府措手不及。

我國對建立全民醫療保障的探索,也是從這一年開始。

不過,當無數的資源湧向醫療行業後,也帶來了幾個新問題:

醫療衞生支出該怎麼花?

錢是補貼給人民,還是補貼給醫院?

是建立全民免費醫療路線還是全民醫療保險路線?

…

一系列問題背後,依然**“市場主導**”還是**“政府主導”**之間的爭論。

當時,賣掉了所有醫院的宿遷市,是這樣彙報改革成果的:

醫改兩年,人均門診費用、平均住院日等硬指標全面下降,醫院收入迅速增加,非衞生技術人員比例持續降低。

而且,改革還解決了公立醫院“久治不愈”的收紅包和回扣的問題。

一時間,宿遷醫改備受好評。

直到非典結束後,衞生部委派人到宿遷開展調查,發現,情況並非如此。全面市場化,似乎救不了中國人。

北京大學海歸學者李玲教授醫改課題組前往宿遷調研,發現**“老百姓醫療負擔反而加重”。**

主管部門也痛批宿遷“賣光式醫改”,並公開宣佈:商品化和市場化取向的中國醫改“不成功”。

自此,在醫改一事上,“政府主導”蓋過了市場派的聲音。

2006年,當“政府主導”的倡導者李玲為中央政治局的集體學習講解醫療改革時,許多人都認為:

政府主導型的免費或者部分免費的基本醫療服務,將成為本輪醫療保障體系建設的方向。

因為“全民”+“免費”,自始至終都有着致命的吸引力,必然受到全國人民的擁護。

但“免費”=“不用出錢”嗎?

02

世界上任何國家,所謂的免費醫療,歸根結底是由全民税收來籌資。

上世紀七八十年代,我國也曾實行過全民免費醫療:

財政出資的國家機關、事業單位職工的公費醫療;企業出資的城市企業職工勞保醫療;以及公社和生產大隊的農村合作醫療。

但是,這樣的免費醫療,犧牲的是醫療的質量。

很多農村地區,大家仍是靠**“一把草藥”**來治病,在城市還出現了倒賣醫保藥品的亂象。

這樣的全民免費醫療,也是拖垮全國醫保體系的元兇。

當全民免費醫療“呼聲”再次高漲,時任衞生部長高強、副部長黃潔夫均在不同場合直言:

中國短時間不可能實現全民免費醫療,“全民免費醫療是一筆非常大的支出”。

從“政策審美”角度,我們應該推行全民免費醫療。然而,從實事求是的層面來説,全民醫保,更復合實際。

到了1998年,中國進行了一場**“真正意義”的全民醫保探索。**

當年,在城鎮建立了一種“強制性”的職工醫療保險,要求僱員和僱主共同繳費參保。

這種強制繳費的社會保險,也代表了實施40多年的公費、勞保醫療制度的結束。

單位(企業)保障制度,就此轉變為現代社會保障制度。

2003年建立的**“新農合(新農村合作醫療保障制度)”**,其實就是一種大病統籌、小病理賠的共濟制度。

到2011年底,中國基本醫保已經覆蓋了13億人口,實現了**95%**的醫保覆蓋率。

醫保覆蓋率的快速提升,也帶來了醫保基金收入的高速增長:

從2003年的千億出頭,漲至2013年的10700億元。

這十年,也是公立醫院的“黃金十年”,每年的收入增幅都超過20%。

然而,在推動醫保體系全民覆蓋的同時,看病貴、看病難的問題也更加突出。

畢竟,天量的醫保基金,對於很多利益集團存在無法剋制的誘惑力。

市場派起初的設想,是民營醫院與公立醫院共同加入進來,形成**“充分競爭”。**

但由於公立醫院長期“壟斷”****了醫療體系中的供方市場,最終,地位也被逐漸強化。

憑藉較為充足的資金,升級醫療人員隊伍、醫療設施,提高每個病種的消費單值,再依此吸引更多的病源,從而獲得更多的收入。

這些大型三甲醫院,病人被“虹吸”到了這裏,醫保資金也是。

在一篇分析醫改十五年的文章中有這樣一句:

“現在年收入沒有50億,院長參加全國論壇都難上主席台。”

一邊是醫保體系的快速覆蓋,另一邊是超級醫院接連誕生,醫療費用水漲船高。

這樣的趨勢中,剛運行了大約十年的中國醫保體系,支出即將追上收入。

2011年,江蘇徐州職工醫保統籌基金虧空7個億。

2013年,中國共計有225個地區,城鎮職工統籌基金出現入不敷出;有22個地方已經燒光了往年的結餘。

當時,時任三明副市長的詹積富,剛從福建省藥品監督局調回他的家鄉三明。

而他早年在此地與醫藥行業打了五年交道,非常瞭解那些不為人知的醫保支出“灰色地帶”。

資料顯示,三明市醫保統籌基金有60%通過醫院支付給了藥品,也養活了一大批醫藥代表、醫生等。

詹積富要做的,就是消除“回扣”,實行“兩票制”,讓藥品從藥廠-經銷商-醫院的價格變得透明。

此外,將城鎮職工醫保、居民醫保、新農合三類醫保經辦機構,成立**“三明醫保局”**,接手醫保基金。

醫保局也因此成為地區性的超級醫保支付方,能夠有資格直接進行藥品議價。

最後,對於醫生工資實行工分制,來縮小科室間的工資差距。

三明醫改一年,醫保基金的虧空問題就解決了,第二年還有了2600多萬的醫保結餘。

全市的藥費也在兩年內從9億驟降至5.67億元。

三明模式也因此推廣至全國,並被放大至國家層面,因此有了後來的**“國家醫療保障局”。**

來自人社部、衞健委和民政部的職工醫保、居民醫保、生育保險和醫療救助資金,由國家醫保局進行集中統一管理,藥品定價權、醫保藥品目錄調整等職能也集中在這裏。

國家醫保局成立後,地方也開始建立自己的醫保局。

當政府掌控了“需求”下達的權利,面對供給端的藥企,也有了更大的**“底氣”,我們才能接連看到醫保的“靈魂砍價”**場面。

由於商業保險在中國國民中並不普及,因此,全民醫保也是許多人遭遇重大疾病時,近乎是唯一的依靠。

國家醫保局,承載着國民對國家醫保體系的期望,也守護着國民醫保的最後一道防線。

在全民基礎醫療獲得保障,獲得廣義的公平之後,下個層面就是,如何在保障公平的前提下,兼顧“不均”的問題。

結合到當下日漸老齡化的趨勢,新時代醫保的職責在於,如何最大力度確保低收入家庭不會因病、因老而致貧、返貧。

更直白點説,怎麼在合理的範圍內**“苦一苦”年輕人,多“照顧一下”老年人。**

羊毛出在羊身上,全民醫保,不論以何種方式兑現,必然取之於民。而所有年輕人,都會變老。

因此,此時與其爭議應不應該改革,更應該關注的是如何才能更合理改革。

03

中國在建立醫療保障體系最初,設立個人賬户參照了新加坡的中央公積金制度。

1998年,城鎮職工醫療保險制度設立之初,原本看病不花錢的職工,現在既要繳保費,看病還得自己出一部分錢。

雖然上保險有好處,但很多人還是覺得“被畫餅”,不願意參保。

因此,為了順利過渡、提高參保意願,才有了“個人賬户”,讓你每個月交的錢都可見可得。

個人賬户就是自己的一本賬,怎麼花、花多少都由參保人自己決定,也避免了“沒病總往醫院跑”對醫療資源的浪費。

另一方面,個人賬户裏的錢,是專門為醫療所設的**“儲蓄”**,讓人老了之後不至於沒錢看病。

但到了2023年,最大的問題已經不是參保意願低,而是醫療資金與就醫需求的不匹配。

以武漢市為例,全市個人賬户裏的“閒置資金”,有60%以上都在年輕和健康羣眾的賬户中。

但是,退休和患病羣眾的個人賬户的錢根本不夠使用,門診自費負擔很大。

可以這麼理解,一個家庭,年輕人的賬户有“優惠券”但是沒有消費需求,老年人消費需求旺盛,但是“消費券”不夠用。

消耗醫保的主力為退休人員,隨着老齡化的加深,這一趨勢也會加速發展。

2021年,醫療機構發生費用中,退休人員醫療費用7461.37億元,比上年增長11.6%;在職工醫保的醫療總費用中,退休人員已經佔到58%。

醫保基金穿底風險一直“壓力山大”。

事實上,全球幾乎沒有哪個國家可以只靠着個人賬户,解決全民醫療保障的問題。

“門診共濟”也好,“大共濟”和“小共濟”也罷,是統籌,也是騰挪。

是將當下醫保體系內個人賬户“閒置”的錢,提前支付,來解決整個羣體“未來”的問題。

站在羣體的角度,是好的。

不過,出乎意料的是,針對老年人的政策,卻引起眾多老人的不滿。

這究竟是為什麼呢?

因為,目前改革“利好”的場景,基本上都在醫院。

改革的相關配套措施還沒完全跟上。

一些平常只需在藥店刷醫保卡買藥的老年人,現在個人賬户的錢不夠用,藥店又沒有納入門診共濟統籌的範圍。

他們就只能到醫院去,白添了一筆掛號費用。

如果老人不信任一二級醫院,選擇到三甲醫院去,可能還要排很長時間的隊。

而且醫院開藥還有限額,一次也不能開太多。

有時候要是遇到醫院缺藥,老人還得拿着處方去外面的藥店。

這樣來看,不少老年人徒增了很多跑腿負擔。

由此,門診共濟機制,不是單純對個人賬户與統籌賬户的調整,而是包含醫療系統在內的系統性改革。

醫療、醫藥等配套政策必須跟上。

首先,將定點零售藥店納入門診統籌範圍勢在必行。

這意味着,患者拿着定點醫療機構的處方,去醫保定點零售藥店配藥花的錢,統籌基金也能報銷。

在這一過程中,醫保電子處方流轉也要得到推進。

醫保電子處方流轉,意味着醫院開具的處方,以電子化的形式,直接進入醫院外的指定藥房。

患者可以自主選擇去藥房購藥,還可以通過電子處方,在電商平台處購買到處方藥。

此外,也應加快對互聯網醫療的探索,將符合條件的“互聯網+”醫療服務納入統籌範圍。

而對於那些在改革初期,認為自己**“利益受損”**的人,專家也給出了幾點提議:

適當降低門診報銷的起付線,同時報銷比例可以適當提高;擴大門診共濟的保障範圍等等。

尾聲

近十年,中國的醫保籌資水平大概在GDP的2%。

但是卻要保障近14億人、六成以上的醫療費用。

一直以來,中國都在用較低水平的籌資水平,滿足更多人的醫療需求。

面對醫保基金“穿底”風險,醫保部門想要提高統籌基金籌資水平,也是難上加難。

2016年,原財政部長樓繼偉曾撰文表示,正在研究職工醫保退休人員繳費的政策,卻被批評**“會喪失民心”**,此事也就不了了之了。

而這次“門診共濟”的調整,針對的羣體是城鎮職工,也引發了軒然大波。

可想而知,如果醫保部門想向更低收入羣體擴大籌資,會有多大的阻力。

二十年來,新農合農民繳費部分從十塊已經漲到了2023年的最低350塊。

假設種植一畝小麥的利潤是1000元,一個三口之家,一畝小麥的利潤都不夠負擔保險的費用。

繁重的負擔,讓農民退保時有發生。

此外,當個人賬户逐漸取消後,醫保統籌賬户存在的問題更加凸顯出來:

醫保基金使用透明性,醫保基金參與了哪些投資,如何防治欺詐騙保問題,統籌報銷比例帶來的公平性問題……

對於普通民眾,他們對醫保基金的期待,是自己能夠少投入,但是能獲得更高的報銷比例回報。

覆蓋了超95%人口的中國全民醫保,註定難以做到讓所有人都滿意。

然而,生老病死,又是頭等大事。有些事,遲早要去做,也必須有人站出來推着去做。