嘀嗒出行重啓港股IPO:估值縮水逾3成 愛買理財_風聞

灯塔媒介-02-21 16:49

燈塔媒介2月21日訊,嘀嗒出行重啓港股IPO,2月20日再次向港交所主板遞交上市申請,中金、海通國際及野村國際為聯席保薦人。

招股書顯示,嘀嗒出行此次IPO募資擬重點用於以下方面:提升技術能力及升級安全機制;擴大用户羣並加強營銷及推廣計劃;增強變現能力;在中國出行市場價值鏈中選擇性地尋求戰略聯盟及投資收購機會等。

嘀嗒出行曾於2020年10月8日、2021年4月兩度向港交所遞交IPO申請,但未獲得通過。

嘀嗒出行曾於2020年10月8日、2021年4月兩度向港交所遞交IPO申請,但未獲得通過。

嘀嗒出行(前身“嘀嗒拼車”)成立於2014年,隸屬於北京暢行信息技術有限公司,主要擁有順風車和出租車兩大業務。

招股數據顯示,嘀嗒出行有1240萬名認證私家車車主,在366個城市提供順風車服務,在86個城市提供了出租車網約服務。中國順風車平台排名第一,市場份額38.1%;出租車線上網約業務排名中國第二。

1.

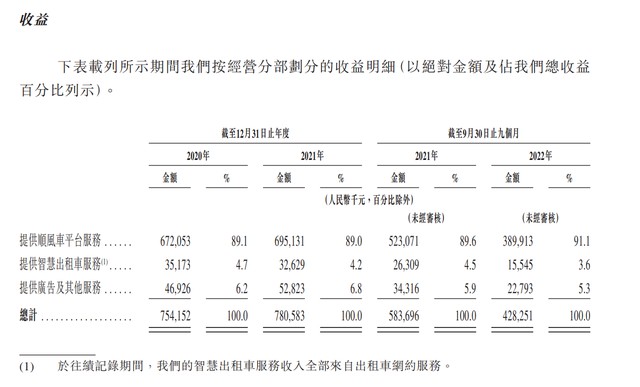

招股書顯示,嘀嗒出行主要通過向平台提供順風車搭乘的私家車車主收取服務費產生收益,其次是向出租車司機收取服務費,同時也從廣告及其他服務產生收益。

嘀嗒出行90%的收入都來自順風車。報告期內,分別促成約1.46億次、1.3億次及0.72億次順風車行程,同期交易總額分別約為81億元、78億元及46億元,佔總營收比例分別為89.1%、89.0%和91.1%。

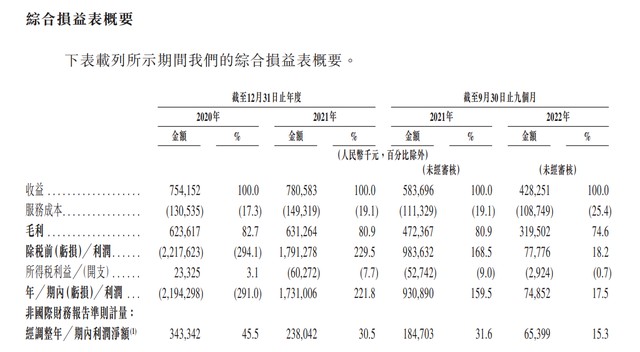

據招股書,報告期內,嘀嗒出行分別實現收入7.54億、7.81億及4.28億,收入較去年同期減少26.63%。

據招股書,報告期內,嘀嗒出行分別實現收入7.54億、7.81億及4.28億,收入較去年同期減少26.63%。

同期,毛利率分別為82.7%、80.9%以及74.6%,毛利率下滑明顯。

據招股書,2022年前9個月,嘀嗒出行順風車服務收入佔比為91.1%,智慧出租車服務收入佔比3.6%,廣告及其他服務收入佔比5.3%。

據招股書,2022年前9個月,嘀嗒出行順風車服務收入佔比為91.1%,智慧出租車服務收入佔比3.6%,廣告及其他服務收入佔比5.3%。

調整淨利來看,報告期內,嘀嗒出行分別盈利3.43億、2.38億以及0.65億,公司近三年基本都實現盈利,但盈利能力持續下滑,2022年前9個月淨利大幅下滑64.59%。

針對順風車業務毛利率的下降,嘀嗒出行解釋稱,主要是增加了對私家車車主的補貼以激勵其提供服務,同時提升了順風車出行保險的保額上限。

2.

嘀嗒出行將大量資金用於購買理財。

截至目前,公司賬上尚有11.88億現金或銀行存款。

據嘀嗒出行財報,2020年、2021年及2022年前9個月,公司按公允價值計入損益的金融資產分別為1.21億、2.2億和1.8億,投資回報介乎0.75%至5.15%之間。

儘管嘀嗒出行現金充足,但依然面臨着信用風險,大量的應收款項回款週期不斷延長,逾期90天以上的款項分別為690萬、830萬及470萬元。

3.

嘀嗒出行自成立以來已完成E輪融資。此次IPO前,蔚來資本、IDG分別為第一、二大外部股東,同時也獲得高瓴、攜程、京東、易車網等的青睞。

2018年嘀嗒出行迎來E輪融資,成本分別為3.14948元和3.17792元,總融資大約9億元,E輪中蔚來資本基金1期認購1.009億股代價3.18億元,蔚來資金基金二期認購4036.8557萬股,大約1.28億元;高瓴資本大約投資1.28億;京東集團投資大約1.28億;李斌家族信託NBNW投資6414萬。

2018年5月嘀嗒出行向蔚來資本基金1期發行100921391股認沽權證,成本為3.14948元,代價3.1785億人民幣。5月及6月,杭州銘杉投資合夥企業(有限合夥)認購10092138股,代價3207萬元。

上市之前,蔚來資本及李斌通過多輪融資,共計持股24.03%,高瓴資本和京東集團均持股4.23%,攜程持股2.92%,騰訊持股5.05%,IDG持股10.43%。

2015年4月嘀嗒出行進行C輪融資時每股成本高達0.7814美元,大約4.9278元人民幣,但2018年5月E輪融資時每股成本只有3.18元人民幣,估值縮水了35%。這意味着C輪的投資者幾乎全部處於虧損狀態,其中就包括騰訊投了500萬美元,8年仍處於浮虧狀態。

4.

在招股書中,嘀嗒出行稱,其成功將在很大程度上取決於公眾是否接受順風車及其服務。

而在風險提示中,嘀嗒出行稱,公司面臨順風車市場法規有關的不確定性因素,不遵守法規、發牌制度發生變動可能對其業務和經營業績造成重大不利影響。

順風車市場安全性問題待解,嘀嗒出行的業務合規問題始終是IPO進程中的最大不確定性。

招股書顯示,嘀嗒出行順風車平台累計接獲57宗行政罰款,其中36宗後續已於截至本文件日期撤銷。餘下21宗行政罰款由5000元至3萬元不等,合共約為55萬元。

在黑貓投訴平台,嘀嗒出行的投訴量高達一萬多條。

對於9成收入依賴順風車,出租車業務轉虧的嘀嗒出行,在資本市場的表現是否值得期待?知情人士稱,嘀嗒出行可能最快將於今年6月份掛牌交易。

(以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險,投資需謹慎。)