愛奇藝,在求生欲與求生欲之間_風聞

佘宗明-央视特约评论员、数字经济智库高级研究员-02-21 16:21

文 | 佘宗明

事實證明,“人(網)民羣眾的汪洋大海”還是有用的。

愛奇藝的服軟,就印證了這點。

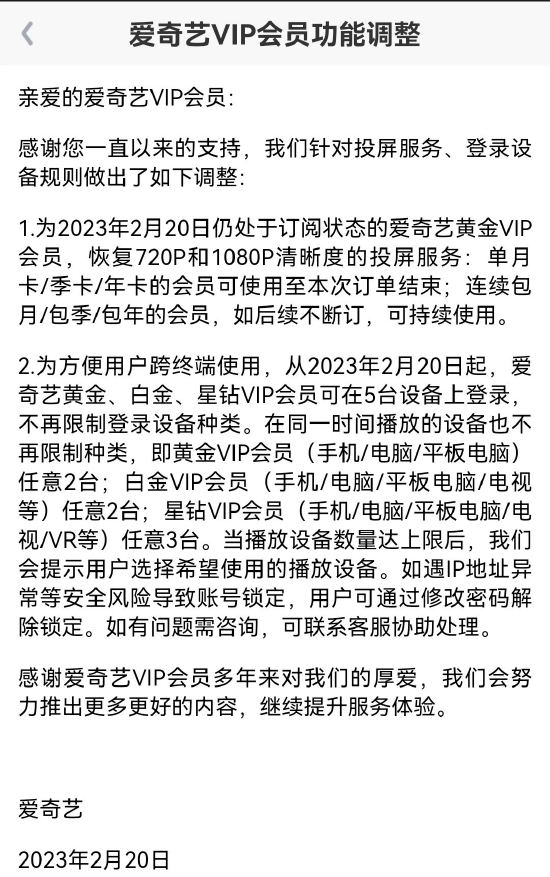

2月20日,愛奇藝發佈了VIP會員功能調整通知,內容主要涵蓋兩塊:

1,為部分老會員恢復高清投屏服務。

2,不再限制VIP會員登錄設備種類。

如果説,愛奇藝之前着眼於提升ARPPU(付費用户平均收入)的嘗試,相當於邁出了10步,那現在的它,又被輿論壓力逼着後撤了8步。

靠《狂飆》贏得播放量狂飆的愛奇藝,原本也想以70碼速度小“飆”一下。

可發動機剛啓動,四周就傳來一個聲音:小心駕駛,不要亂飆。

如此一來,擺在愛奇藝們面前的兩難處境也就愈發清晰:

會員費多收,會身陷輿論困境;少收,又會深陷盈利困局。

左右為難之下,長視頻平台們的姿態想不扭捏都難。

它們一步一蹣跚,在內心孵化着“中國版Netflix(奈飛)”的夢,一抬頭,卻動輒撞上陡峭的現實之牆。

01

近幾年來,長視頻平台儼然活成了自己都不滿意的模樣。

何勇歌詞裏的“是誰出的題這麼難,到處都是正確答案”,對它們來講,是不存在的。

它們在答題框裏挨個填上A、B、C、D,可系統總是提示:Error(錯誤)。

漲會員費,被罵。

推超前點播,被罵。

限制投屏清晰度,被罵。

限制VIP賬號登錄設備數量,還是被罵。

左一個“玩套路”,右一個“割韭菜”,匯成怒濤湧向“套娃式收費”的堤壩。

愛優騰們錯了嗎?

錯了。

它們最大的“錯”,就是不盈利。

事實上,屢成輿論標靶的長視頻平台,在被質疑聲覆沒時,沒準也想來上一句“我也不想啊,我能怎麼辦”。

殘酷的現實就擺在那:愛優騰苦無法盈利久矣。

自2016年至2021年,愛奇藝總虧損已高達394.49億元,2022年前三季度靠降本實現了盈利,可積累的虧損賬單就在那;

騰訊視頻與優酷通過降本增效,在2022年或是轉虧為盈或是虧損收窄,但在此之前也是一年虧掉很多個小目標。

愛優騰未必不知道,可持續的盈利模型,需要遵循“拔最多的鵝毛,聽最少的鵝叫”的邏輯。

可在10年燒掉逾1000億元后,它們盈利的急迫感日益強烈。

在這份急迫感下,別無進路的它們顯得慌不擇路。

02

輿論反對“套娃式收費”,理由可能有千萬條。

但平台選擇連環套,只需要一個理由:要減虧要盈利。

若是盈利靠收廣告費就行,那愛優騰們對會員費的營收依賴也許會削弱,起碼不會像現在這般急切。

做內容行業的都懂,從C端用户那收費,難度較高,天花板較低。

究其可複製的路徑,不外乎是:轉售知識,天花板是羅振宇的得到;販賣焦慮,天花板是咪蒙……當然了,也可以是融會貫通。

凡是有得選的,多半會將營收指望落在B端企業上。

而愛優騰的共同選擇是:B端的廣告費,C端的會員費,“我全都要”。

又要讓用户貢獻流量,又要讓用户直接付費,這無疑是“既要,又要”。

但對平台而言,這是沒有選擇的選擇:就算在長視頻裏將貼片廣告、懸浮式廣告、植入式廣告、信息流廣告玩個遍,收入體量也撐不起一個“成為流媒體巨頭”的想象空間。

得看到,在過去10多年裏,愛優騰的創收步調,可以分為“兩步走”:

第一步,從版權採買到內容自制。

平台們起初是爭相採購影視劇版權,以擴充內容池,做大日活。

只不過,在白熱化競爭下,獨家版權採買成本水漲船高——《2017中國電視劇產業調查報告》顯示:視頻網站對於頭部內容的單集版權投入平均為781萬元,與10年前《武林外傳》試水網絡版權銷售時單集1250元的網絡版權價格相比,暴漲數千倍。這意味着,長視頻平台淪為給製作方“抬轎子”的大冤種。

因而自2018年起,愛優騰聯合起來抵制不合理片酬,將更多資金用來自制影視劇和綜藝節目。這降低了內容供給成本,可整體成本仍吃掉了收益的大頭。

第二步,向會員模式要收益。

當廣告費已無法覆蓋內容支出或承載盈利冀望時,抄Netflix作業收會員費,就成了視頻網站們近在眼前的選項。

在國內,會員模式要跑通,得首先邁過兩道坎:培養用户付費習慣;用高質量內容滿足用户期待。

前者關乎獲客,得像Netflix那樣圈來大量忠實付費用户;後者關乎留存,得像YouTube那樣實現海量視頻內容供給。

平心而論,這條路不好走,但在可選項極其有限的情況下,平台們再難也得走。

03

對長視頻平台來説,將手伸向用户,是通往盈利之路的必然動作。

十多年了,留給它們的盈利窗口,已被時間慢慢合上。

自2004年樂視網創辦、翌年優酷網與土豆網相繼成立算起,到明年長視頻平台就要迎來第20個年頭了。

在21世紀第二個十年,經歷混戰後從五代十國過渡到愛優騰三足鼎立的長視頻行業,其實就在打盈利算盤了。

早在2010年,愛奇藝CEO龔宇就曾預計,2012年有望實現單季盈虧平衡,2013年實現全面盈利。

也是在那年,優酷時任CEO古永鏘稱,盈利時間表已掌握在自己手中。

當時還沒被優酷合併的土豆CEO王微也説,爭取在2010年實現盈利,“如果不行的話,2011年年初也差不多”。

可被打開的盈利窗口,先是險些被影視業畸形生態拉上,後是差點被短視頻興起浪潮關上。

如果説,畸高影視製作成本撞了長視頻平台的腰,短視頻無異於要了它們的命:長視頻是內容產品,短視頻是社交產品,二者在國民時間爭奪戰中很難同維競爭。

正因如此,平台們秉持“再不盈利就晚了”的緊迫感,各種開源節流。

2022年3月,龔宇就表示,長視頻行業已經進入轉折點,新階段的特點就是追求效率、追求減虧,最終追求盈利,而不是之前的追求市場份額與高速增長。他還給出了明確的盈利時間表:愛奇藝要在2022年全年實現non-GAAP運營層面盈虧平衡。

對用户來説,隨之而來的“拔毛痛感”,也會逼近自身的心理閾值。

用户可以為爆款劇買單,但平台上爆款劇從來都不是“基操勿六”,而是偶爾才有。

就算平台立一堆S++項目做精品內容,能出爆款劇的幾率也有限。

這勢必會跟VIP用户的預期管理產生矛盾。

這類矛盾,在平台開啓套娃式收費後會更加尖鋭。

套娃式收費,本是平台在會員增長觸頂後進行存量挖潛的着力點。

但在用户那,這難逃詰問:吃相還能再難看些嗎?

04

説起來,這並不難理解:平台有平台的想法,用户有用户的感受,套娃式收費在兩個界面上激起的迴響註定不一樣。

雙方利益訴求指向的不一致,決定了之後的“一舉各表”。

平台説超前點播是為了滿足用户需求分層而生,用户怒懟“説好的VIP,結果後面還有VVIP、VVVIP、SVIP、SSVIP,VIP就剩下了個P”。

平台説限制投屏清晰度是因為會員協議中不包含投屏,用户痛斥“又雙叒變相壓縮會員權益”。

平台説限制VIP賬號登錄設備數量是為了防止白嫖,用户猛批“這是想錢想瘋了”。

理論上講,這些做法妥當與否,得看三個維度——商業,法律,輿論。

從商業角度看,虧損虧怕了的愛優騰探尋營收增量,本身沒什麼錯。

從法律角度看,不論是超前點播,還是限制投屏清晰度,抑或是限制VIP賬號登錄設備數,合理與否,關鍵就看格式協議有無寫明、是否公平。

單方面更改協議內容,顯然不妥,若是提前排除了法律風險,那又站得住腳了。

從輿論角度看,“背刺用户”的詬病已鋪天蓋地。

這時候,平台只能是根據輿情發酵烈度,在一種求生欲和另一種求生欲之間再做平衡。

愛奇藝們在會員費上的每次做“加法”,瞄準的是商業層面的求生求存求發展。諸如此類的探索,某種程度上也是“放氣球”,用以測試輿論反應。

一旦輿論反應激烈,那平台又會有所忌憚,進而以“先試探,後回撤”的方式完成曲線的“狗頭保命”。

這樣的互動過程,也內含着潛在博弈。而商業,本就是個博弈場。

意識到平台與用户在聚訟紛紜中的隱形角力,比斷定誰是誰非更加重要。

博弈下來,最終結果往往是,用户滿足於平台“進十步,退八步”中已退的八步,平台則滿足於那未退的兩步。

05

值得注意的是,超前點播、限制VIP賬號登錄設備數等舉措,有符合商業邏輯的一面。

文娛市場消費,也會存在“二八結構”,部分塔尖人羣願意為搶先看劇而掏更多的錢。這是超前點播模式的合理性基礎。

平台限制賬號登錄設備數,是在對沖會員規模收縮,Netflix此前也同樣在打擊“共享賬號”現象。

但輿論從來都不是隻遵循“一是一,二是二”的理性邏輯。“情理法”,輿論有時候更認“情”而不是“理”和“法”。

對長視頻平台來説,它們無法脱離地心引力離地飛昇——這裏的“地”,也包括輿論地表。

熊彼特在《經濟發展理論》中就説過:社會進程本是整體,密不可分……沒有什麼事是純粹經濟的,其他維度永遠存在。

輿論環境也是企業發展環境的“因變量”。即便是那些不夠理性的社會情緒,都會構成企業外部環境的一部分,逼得企業不得不正視。

在網絡上,有些人將套娃式收費上升到資本收割的高度。按照西方左翼政治哲學家安東尼奧·內格里等人的表述,這也是“流眾”“多眾”對數字化資本剝削的抗議。

在內格里們看來,“流眾”“多眾”就是網絡冪律分佈排列中的99%,也即長尾人羣。在數字化時代,“99%對1%”的對抗必然會出現。

這的確是過度闡釋,商業問題不該動輒政治化。可置於當前背景下,長視頻平台們又沒法完全漠視這股湧動的情緒暗流。

要知道,它會摻進了面目混雜的“民意大合唱”之中,而民意激憤很容易觸發監管警報。

真到了那時,平台們就只有“捱打站直”的份兒了。

就眼下看,中消協的喊話,央媒的痛批,就在給套娃式收費的危險性加“砝碼”。

當此之時,愛奇藝低頭認錯,以及之前愛優騰全都取消超前點播,未嘗不是講“政治正確”。

畢竟是在“屋檐下”。牆面上就寫着四個字:“認清形勢”。