芯片公司的2023,會好嗎?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。02-21 15:13

雖説2022年整個半導體產業瀰漫着各種不利因素,對於身處半導體行業的每一家廠商而言都富有挑戰性。但是從各家的財報來看,整體情況還都不錯,但是2023年或將是一場“災難”。一方面消費的萎靡難以有效提振,另一方面,消化庫存也需要時間,供過於求的局面短期難以改寫,2023年全球芯片行業的市場壓力依然不小。

我們看到,2023年不少芯片企業節衣縮食,砍資本支出,據國際半導體設備與材料協會(SEMI)預測,2023年全球芯片行業資本支出僅為1381億美元,同比降幅高達26%,不過也有些企業正好趁着這一時期,建新廠,積蓄力量。

晶圓代工廠商

三星:資本支出與2022年持平

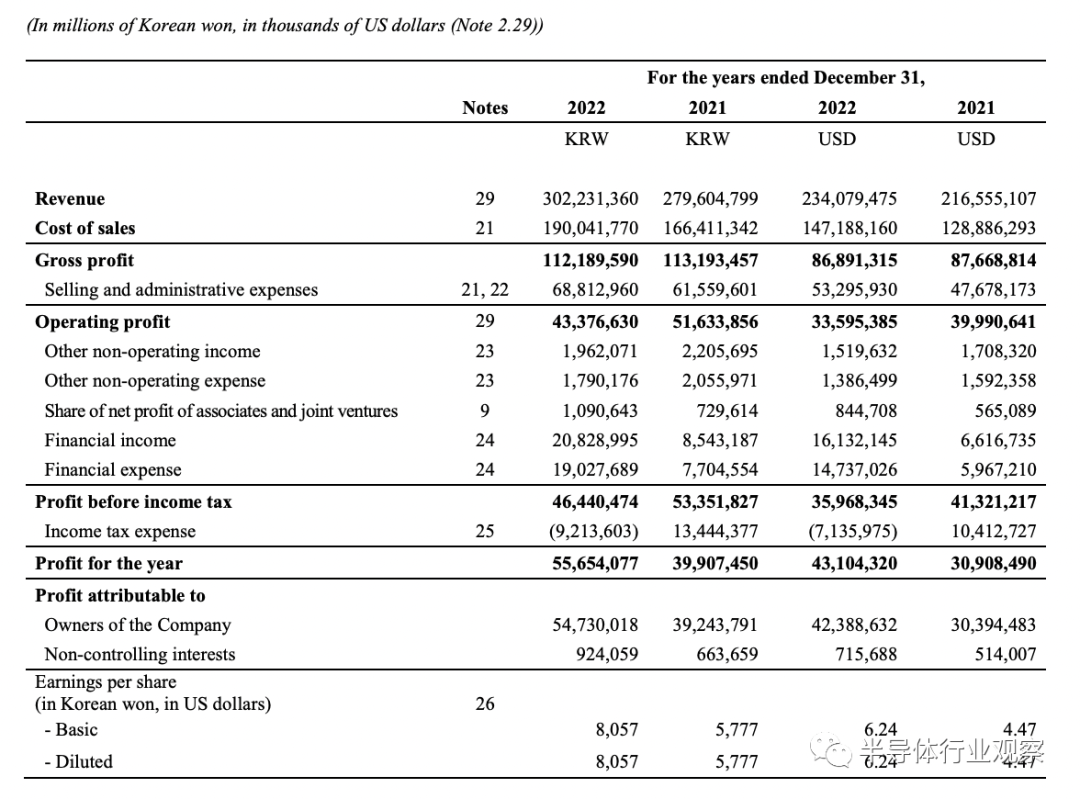

2022年三星全年收入為302.23萬億韓元,創歷史新高,營業利潤為43.38萬億韓元。對於2023年,三星預計受經濟放緩和庫存調整影響,上半年需求可能暫時回落,不過將在下半年開始復甦,主要集中在HPC和汽車行業。三星將擴大先進節點和產品的比重,如DDR5、LPDDR5x和Gate-All-Around (GAA)工藝。目前三星的3nm第一代工藝正在量產,良率穩定,在第一代量產經驗的基礎上,3nm第二代工藝正在快速推進。屆時三星的3nm製程將開始收穫訂單,例如谷歌的Tensor G3和高通驍龍8 Gen3芯片組。

台積電:資本支出略低於去年,估計320~360億美元

台積電2022年全年實現營收22638.9億元,同比增長42.6%,淨利潤1.017萬億元,同比增長70.4%,首度超越萬億元新台幣大關。展望2023年,總裁魏哲家預計不含存儲的全球芯片產值約衰退4%,芯片代工產業約下滑3%。

至於2023年資本支出方面,台積電1月12日宣佈,今年資本支出估計介於320億美元至360億美元,略低於去年歷史新高363億美元。台積電預估,今年資本支出約70%用於先進製程技術,約20%用於特殊製程,其餘約10%用於先進封裝、光罩製作及其他。台積電強調,將持續投入研發投資,估計今年研發支出將增加兩成,去年研發費用佔營收比重約7.2%,今年相關佔比預期將提升到8%至8.5%。

英特爾:2023砍掉30億美元資本支出

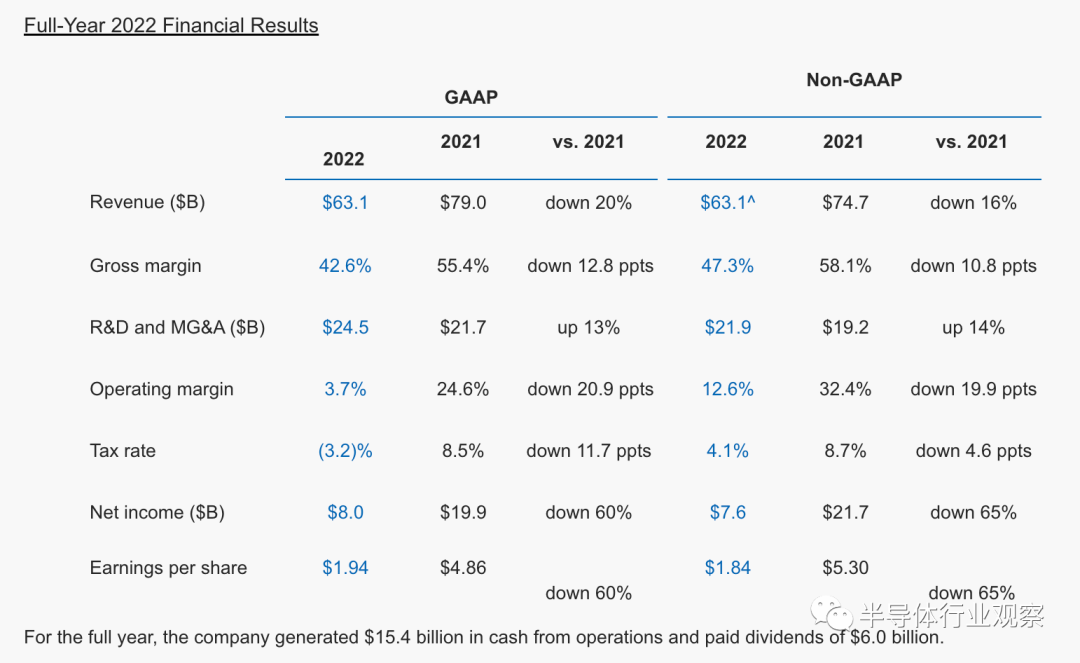

英特爾是芯片行業中遭受打擊最嚴重的公司之一,因為其大約一般的收入來自其PC芯片部門。2022年英特爾全年營收為631億美元,較2021年的790億美元下跌20%,淨利潤為80.14億美元,較2021年的198.7億美元暴跌60%,這幾乎是是英特爾20多年來最糟糕的年報。而且英特爾CEO基辛格表示,經濟的不確定性持續到2023年。

因此,英特爾做出了一系列資本支出調整,包括在2023年通過裁員、推遲建廠計劃以及其他一些緊縮措施(如暫停RISC-V計劃和網絡交換機業務等),來削減30億美元的資本支出,並且到2025年底減少80億至100億美元。

在英特爾核心業務出現疲軟之際,它正在擴大晶圓代工規模,目標是2030 年前成為全球第二大晶圓代工業者。自轉型代工業務以來,英特爾的代工業務在穩步推進。2022年其代工服務同比增長14%,第四季度營收為3.19億美元,同比增長30%。

綜合而言,面對AMD在PC CPU的猛追猛打,以及台積電和三星在晶圓代工領域的壓制,2023年和2024年對英特爾來説會非常艱難。

存儲芯片供應商

過去一年,儲存芯片產業經歷了庫存過剩、訂單減少、價格暴跌,然而,2023年,存儲行業的寒冬還在繼續。根據世界半導體貿易統計協會(WSTS)預測,2023年的全球存儲芯片市場還將出現17%的降幅。

SK海力士:利潤大跌44%,2023年資本支出減半

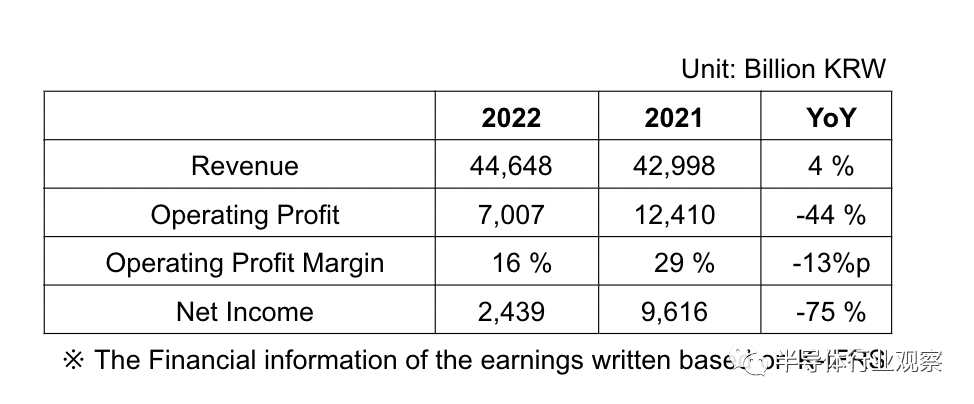

2022財年收入為44.648萬億韓元(363.2億美元),同比增長4%,但營業利潤約為7.007萬億韓元(合57億美元),較2021年的12.41萬億韓元(合109.9億美元)下降44%。

對於2023年的市場情況,SK海力士認為,上半年行業低迷更為嚴重,但預計市場狀況將在今年下半年逐步改善。由於不確定性依然存在,SK海力士將繼續減少投資和成本,同時通過優先考慮具有高增長潛力的市場來儘量減少經濟低迷的影響。具體表現為,SK海力士將維持去年10月份宣佈的投資規模,比2022年的19萬億韓元減少一半以上。但是,將繼續投資DDR5、LPDDR5、HMB3等主流產品的量產和有增長潛力的市場。

美光:資本支出鋭減40%,裁員規模再擴大

美光2023財年第一季度財報顯示,公司營收鋭減47%至40.9億美元。美光CEO Sanjay Mehrotra 預計,直到2023 年底前,公司盈利能力仍會受到挑戰。

在2023年資本支出方面,美光去年12月21日宣佈將2023會計年度資本支出自原先預期的80億美元左右下修至70-75億美元,較2022年度的120億美元大約年減40%。除了減產投片和投資之外,還將採取裁員、高管減薪、暫停2023年獎金等行動縮減支出。

2月17日,美光突然宣佈,將之前的裁員規模從10%擴大到15%,涉及人數擴大到7200人。美光發言人Erica Rodriguez Pompen表示,目前半導體庫存太多,需求不足,已失去定價權。

其他全球芯片供應商

高通:發力汽車、物聯網等新領域

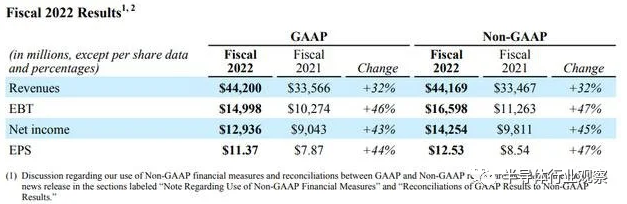

高通2022財年(截止2022年9月底)總營收為442億美元,同比增長32%;淨利潤為90.43億美元,同比增長了43%。但是2023財年Q1財報,淨利潤為22.35億美元,與上年同期的33.99億美元相比下降34%。

AMD:2023贏下更多CPU市場份額

2022年又是AMD增長強勁的一年,儘管下半年PC環境疲軟,AMD仍實現了高速增長和創紀錄的營業額。2022年AMD全年營業額為236億美元,同比增長44%,毛利率為45%,同比下降3%,經營收入為13億美元,淨收入為13億美元。

AMD在2022年已拿下CPU市場近1/3的市場份額,2022年第四季度,根據Mercury Research的數據,第四季度英特爾在x86處理器市場的份額為 68.7%,而AMD為 31.3%。

2022年AMD還完成了對Xilinx(賽靈思)的戰略收購,AMD表示,有信心在2023年贏得更多市場份額,並實現長期增長。

德州儀器:建廠狂魔,瞄準300毫米晶圓廠

德州儀器 (TI) 是最大的模擬和嵌入式處理芯片製造商,2022年TI營收首次突破200億美元,同比增長近10%。2022全年工業和汽車合計佔TI收入的65%,同比增長約3%。除了汽車業務之外,TI表示其他所有業務需求都疲軟。但即使如此,TI也絲毫沒有動搖資本支出的決心。分析師目前預計,TI今年的資本支出將達到收入的20%,為20年來最高水平。

TI真的是建廠狂魔,此前TI宣佈計劃在謝爾曼建造多達4個300毫米晶圓廠。2月16日宣佈,德州儀器將在美國猶他州李海 (Lehi) 建造一座新的12英寸晶圓廠,新工廠預計於2023年下半年開始建設,最早將於2026年投產,可支持65nm和45nm生產技術製造模擬和嵌入式芯片。TI認為,300毫米晶圓的擴建將是其未來數十年繼續取得增長的關鍵。

ADI:2022年是ADI最賺錢的一年

2022整個財年(截至2022年10月29日)ADI營收達到了120億美元,工業、汽車和通信領域的B2B市場營收均創下紀錄。ADI CEO Vincent Roche表示:“ADI連續第七個季度實現了創紀錄的收入。而2023年第一季度ADI收入為 32.5 億美元,高於分析師預期的 31.5 億美元。CEO Vincent Roche表示,儘管存在宏觀不確定性,但工業和汽車市場的需求仍然具有彈性。

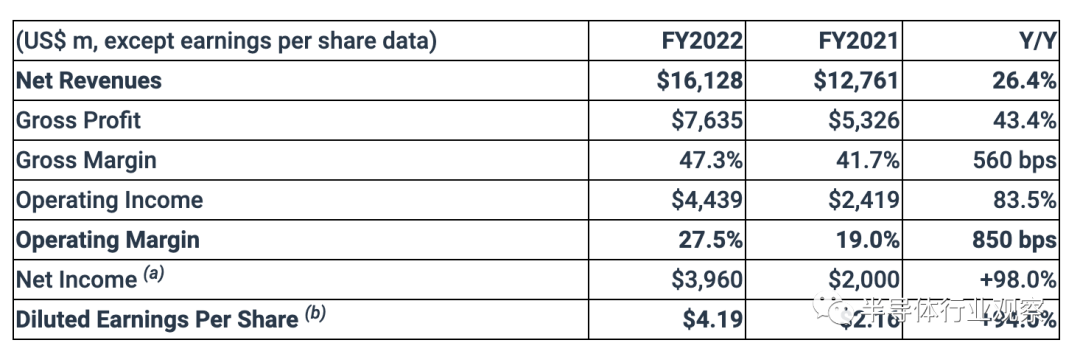

意法半導體:擴大資本支出用於SiC

2022年意法半導體營收年增26.4%至161.28億美元。營業利潤率從21財年的19.0%增至27.5%,淨收入幾乎翻了一番,達到39.6億美元。預計2023財年收入在168億美元至178億美元之間。

2022年ST資本支出為35.2億美元,今年預估年增13.6%至40億美元,主要用於增加300 毫米晶圓廠和碳化硅製造能力,包括襯底計劃。

恩智浦:汽車領域大放異彩

恩智浦2022全年營收為132.1億美元,同比增長19.4%;淨利潤為28.33億美元,同比增長48.6%。整個 2022 年,汽車和核心物聯網市場的需求強勁,超過了公司的供應能力。對於 2023 年第一季度,該公司預計收入約為 30 億美元。這意味着同比下降 4%,環比下降 9%。

對於2023年,恩智浦表示雖然消費、移動應用需求受大環境影響而相對低迷,但車用、工控等市場需求還是相當強勁,相關MCU產品預計仍較吃緊,恩智浦繼續面臨某些節點和其他技術的短缺,例如 180 納米、9055 氮化鎵和高壓模擬混合信號(恩智浦專有)。不過恩智浦在Q4獲得了更多的供應,可能到2023年底,汽車業務供應短缺的問題會大部分緩解。

英飛凌:2023年穩中求進

2022財年英飛凌營收達到142.18億歐元,同比增長29%;利潤達到33.78億歐元,同比增長63%。2023財年同樣開局良好,2023財年第一季度,其營收達到39.51億歐元,同比增長25%,利潤達到11.07億歐元,利潤率為28%。展望2023年,英飛凌預計在2023財年的營收預計仍將達到約155億歐元。

目前英飛凌正在德國的德累斯頓建設新工廠,擴大其300毫米晶圓製造能力,以滿足預期的模擬/混合信號和功率半導體加速增長的需求。該工廠計劃總投資50億歐元,是英飛凌歷史上最大的單筆投資。

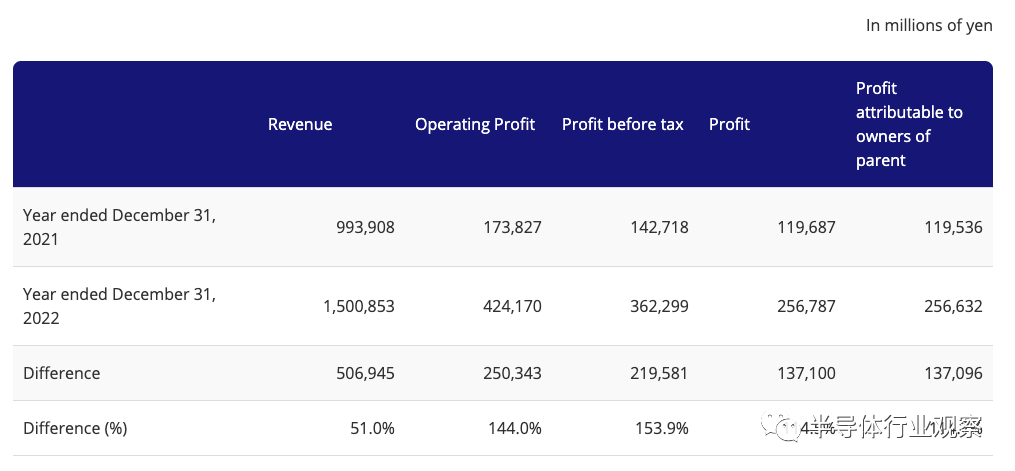

瑞薩:淨利潤翻番,汽車業務強勁

2022財年瑞薩的營收同比增長51%,達到1.5008萬億日元,淨利潤增至上年的2.1倍,達到2566億日元。如此強勁的收入與2021年收購Dialog以及汽車和基礎設施領域的強勁銷售密不可分。瑞薩車用芯片事業涵蓋微控制器(MCU)、系統單芯片(SoC)、模擬芯片以及電源芯片。2022年10月,瑞薩完成對4D成像雷達解決方案商Steradia的收購,進一步拓展在汽車領域的產品線。

瑞薩表示,40nm車規級MCU的強勁需求仍將持續。儘管過去兩年緊張的供需關係有所緩解,但8寸線產能依然緊缺,但其他方面業務的庫存調整還在繼續,將謹慎管理避免庫存積壓。

安森美:2023年SiC業務可觀

安森美2022財年營收創歷史紀錄,實現營收83.26億美元,同比增長24%;淨利潤19.02億美元,同比增長88%。其中,汽車與工業終端業務合計營收46.5億美元,同比增長38.1%,是營收增長的主要驅動力。

值得一提的是,安森美一直在提升碳化硅的產量以支持長期服務協議(LTSA),2022年安森美拿下了特斯拉的碳化硅業務,並將為大眾集團提供碳化硅模塊用於其下一代電動車的主驅逆變器解決方案。2022年安森美碳化硅收入超2億美元,預計將在2023年實現10億美元的碳化硅收入,同時上調了長期訂單預測,預計23-25年間承諾的碳化硅收入超45億美元。

半導體設備供應商

半導體需求是設備採購的主要驅動力,經過三年穩定的增長,SEMI預計半導體制造設備收入將在2023年下降15.9%,這主要是由於內存需求下降,導致了相關晶圓廠設備的需求今年將下降16.8%,然後在2024年反彈17.2%。其中晶圓代工和邏輯(佔一半以上的出貨量)將在2023年下降9%。後端設備,包括測試、封裝和包裝,預計今年將出現兩位數的下降,明年將出現兩位數的增長。

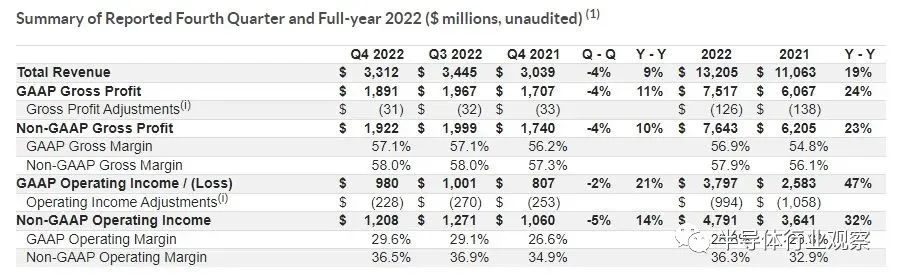

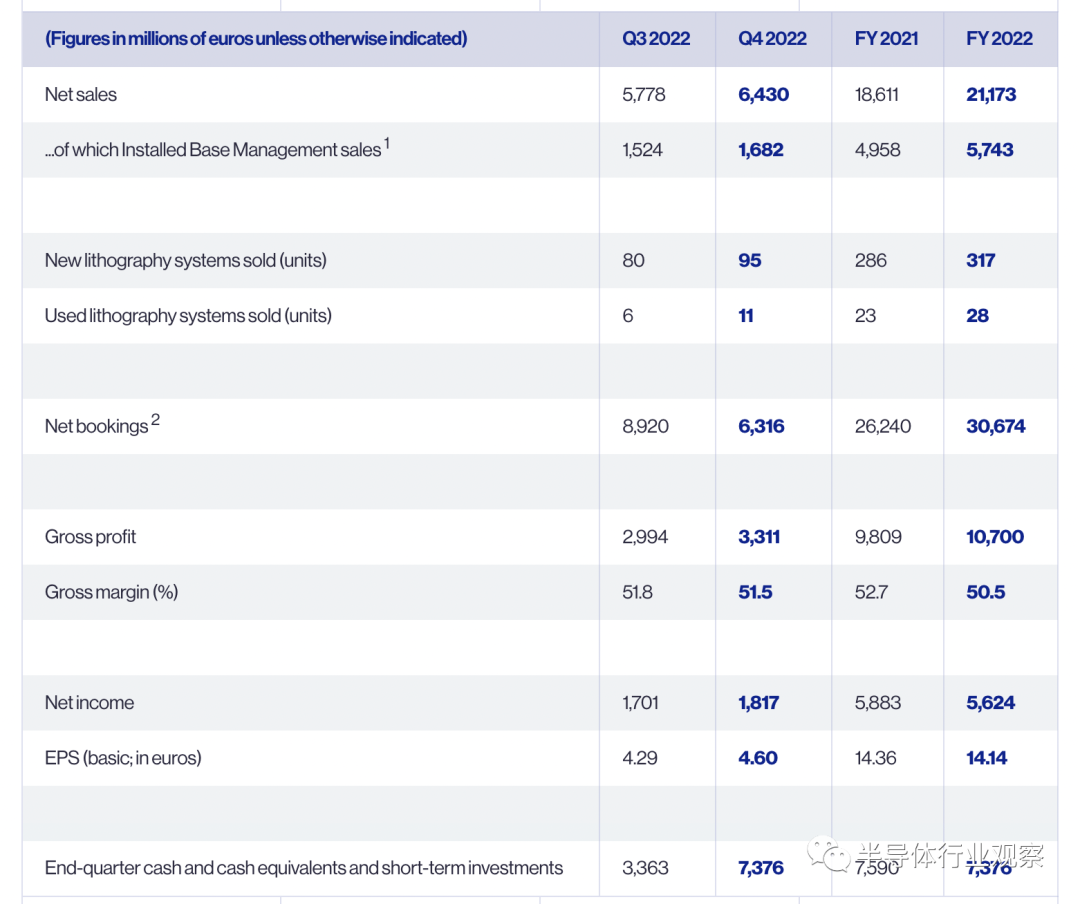

ASML 2022財年淨銷售額為212億歐元,同比增長13.8%,淨收入為56億歐元,同比下降4.4%。從收入結構上來看,光刻機收入148億歐元佔比70%,量測為6億歐元佔比3%,其他安裝與售後收入57億歐元佔比27%。光刻機實現銷售345台,在光刻機產品結構中,EUV光刻機佔比48%,共發貨54台確認40台,浸沒式81台,ArF dry28台,KrF151台,i-Line45台。2022年中國大陸市場為ASML貢獻約22億歐元收入(主要是DUV光刻機和量測設備),佔ASML總收入的14%,佔ASML EUV以外的整機設備收入的27%。ASML預計2023年將繼續保持強勁增長,淨銷售額將增長25%以上。其中2022年底的積壓訂單達到創紀錄的404億歐元。

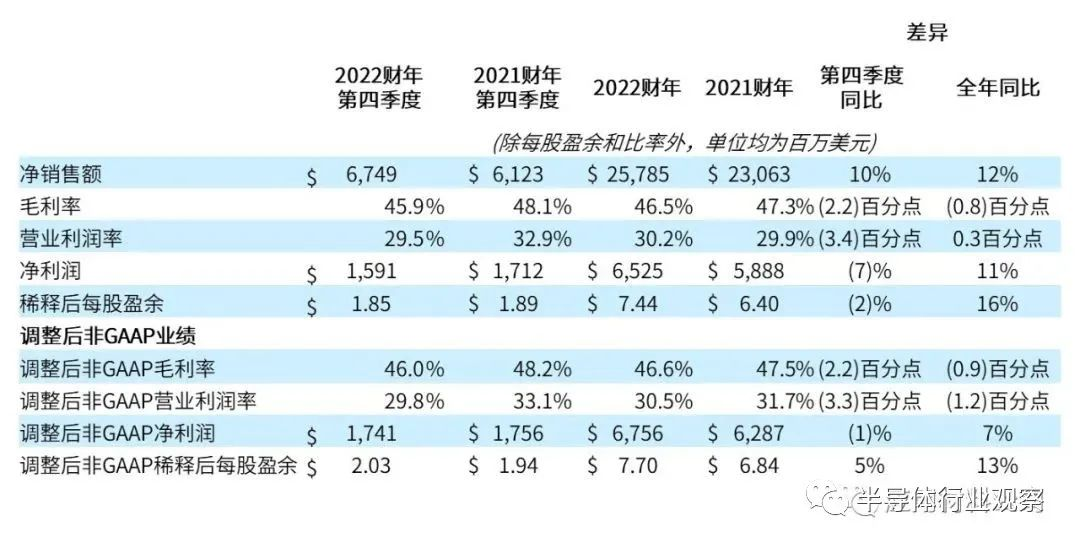

應用材料2022財年(截止於2022年10月30日)共實現營收257.9億美元,同比增長12%;

基於GAAP,公司毛利率為46.5%,營業利潤為77.9億美元,佔淨銷售額的30.2%。2023財年第一季度,應用材料公司實現營收67.4億美元,同比增長7%。

Lam是全球最大蝕刻製程設備供應商,2022自然年Lam的營收為190億美元,同比增長15%,存儲客户貢獻收入仍然超過一半。雖然Lam在2022年表現強勁,但對於設備主要用於內存領域的Lam來説,即將進入充滿挑戰的2023年。Lam Research表示,2022年全球WFE市場規模950億美元,2023年估計降至750億美元附近,下降20%左右。Lam已經宣佈全球裁員1300人。

KLA 2022自然年收入達到104.84億美元,同比增長28%,淨收入65.4億美元,同比增長28%,可以説是半導體設備廠商中同比增長最多的。

寫在最後

面對產業景氣下行,幾乎沒有企業可倖免。2023年對於芯片企業來説,將有一場硬仗來打。但如果將目光放到2030年,半導體仍然是一個蓬勃發展的市場。