優必選:人形機器人的理想真的很昂貴_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案02-21 08:24

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

2022年2月伊始,“人形機器人第一股”優必選衝刺港股IPO。

筆者對於優必選的印象,還停留在2016年春晚廣東會場中,與孫楠一起演出的機器人隊列。如果不考慮體積,你告訴我這是終結者的機器人大軍我都信。

圖:優必選人形機器人首次登上春晚,來源:網絡圖片

彼時,網約車平台還處在內卷的時代,移動支付還沒有在三四線城市普及,淘寶還佔據着主要年輕購買力核心。看到如此規模的機器人方陣,無疑是高啓強見了等離子,開了市面了。

毫無疑問,優必選在當年成了人形機器人的代名詞。但是過了七年再翻開優必選招股書,給我們的感覺卻是:理想誠可貴,堅持價更高,但當生存已成為頭等大事之時,那頑固的執念也許該變通下了。

01

人形行走機器人的理想真的很昂貴

優必選的招股書特點:信息少的可憐,財務數據僅有兩個報告期。

優必選的核心前沿產品Walker,以雙足前進為技術宣傳點。而眾所周知的是,在人形機器人市場認知中,雙足前行的技術難度極高。馬斯克的人形機器人發佈會中原型機Optimus(擎天柱)還是靠工作人員抬上來的。

優必選的行走機器人確實從概念上邁出了人類商業的一大步,只可惜相較於產品而言,優必選的商業化表現,並沒有走起來。

自優必選成立以來,實際入賬融資達到了47.9億人民幣,C輪估值將近350億人民幣,妥妥的明星企業,被騰訊、科大訊飛等一種大佬捧在手心。

圖:優必選部分融資記錄,來源:天眼查

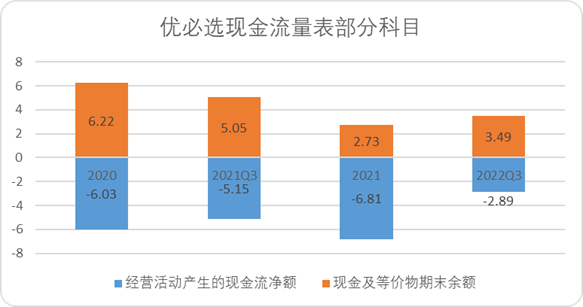

即便融了這麼多錢,優必選依舊出現了資金困境。在招股説明書中,優必選表明以往的融資額已經花了96.1%。截至最新披露的2022年三季度,優必選的現金及等價物餘額僅為3.49億,在靜態預估下無法撐過一年的運營週期。

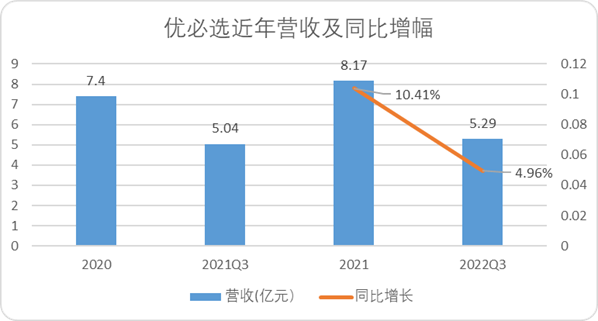

從僅有的披露兩年的收入來看,優必選的營收增速下降幅度非常明顯,2022年三季度同期的營收增幅僅為4.96%。同時,優必選的淨利潤虧損卻逐漸增高,並且虧損的速度遠高於收入增速。從利潤表角度,商業化發展了十年的優必選,還沒有出現轉盈的趨勢。

圖:優必選營收及增幅,來源:招股説明書

圖:優必選淨利潤及增幅,來源:招股説明書

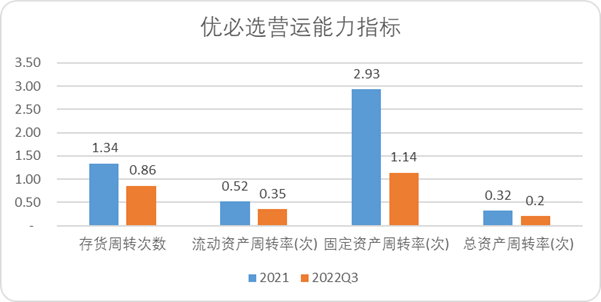

除此之外,優必選營存貨週轉明顯下降,各類資產的使用效率也明顯下降。儘管優必選有意“遮醜”僅披露了兩個報告期的財報,但一管窺豹,我們還是明顯看出優必選的商業化發展幾乎沒有走起來。

圖:優必選營運能力指標,來源:Choice金融客户端

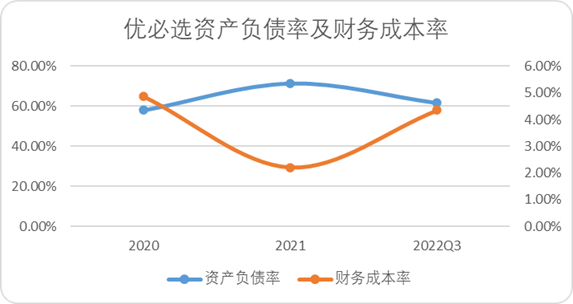

商業化這條腿邁不出去,融資這條腿前期跨得太大,難免不讓人擔憂。很明顯前期大量的機構投資者參與,是需要真金白銀回報的。好融好還,再融不難,可是優必選商業化沒走通,自然而然融資成本也會變高。

我們看優必選的財務成本率和資產負債率,財務成本率佔到了企業收入的4%以上,並且資產負債率接近70%的紅線,已經基本沒有了債務融資的空間。同時,經營性現金流常年為負,現金流量餘額逐年減少,賬面可持續資金嚴重不足。

圖:優必選資產負債率及財務成本率,來源:Choice金融客户端

圖:優必選現金流量表部分科目,來源:Choice金融客户端

債務端難以下手,股權融資似乎成為優必選的唯一出路。但是財務表現不好看,股權的價值自然不會高,這也是為什麼優必選有多達6次上市輔導遞表申請,卻最終沒能在A股上市。轉而面對港股市場後,又面臨流動性和定價問題。

02

商業化最核心的兩個矛盾點

人形機器人商業化的命題,迄今仍面臨“真偽命題”的拷問。

人形機器人市場最著名的兩個案例,本田的ASIMO和波士頓動力的ATLAS,一個是研發最早跨度最長,功能最完善的機器人,一個是在運動領域表現突出,採用液壓技術運動擬人做到了極致。二者的技術水平毋庸置疑。

但是就結果來看,殊途同歸。ASIMO因為高昂的成本導致商業化落地艱難,最終被本田放棄。ATLAS則是沉迷於運動技術研發,毫無商業化趨勢,幾經轉手最終賤賣給了現代,而現代更多地還是將其視為企業名片,並沒有融合到自己的產品線中。

目前想要商業化最核心的兩個矛盾點:應用性和成本

即便是“多財多億”的馬斯克,目前也沒有更好的商業化手段。馬斯克自身擁有巨大的流量和產品號召力,我們在《“擎天柱”一定會讓你失望,蘋果OV們也是》中闡明瞭,對於馬斯克這樣外界看好的神人來説,他能實現批量低成本交付的產品,大多是底層技術早已成熟的產品,而人形機器人恰恰屬於“目前還沒有特別成熟的技術”。

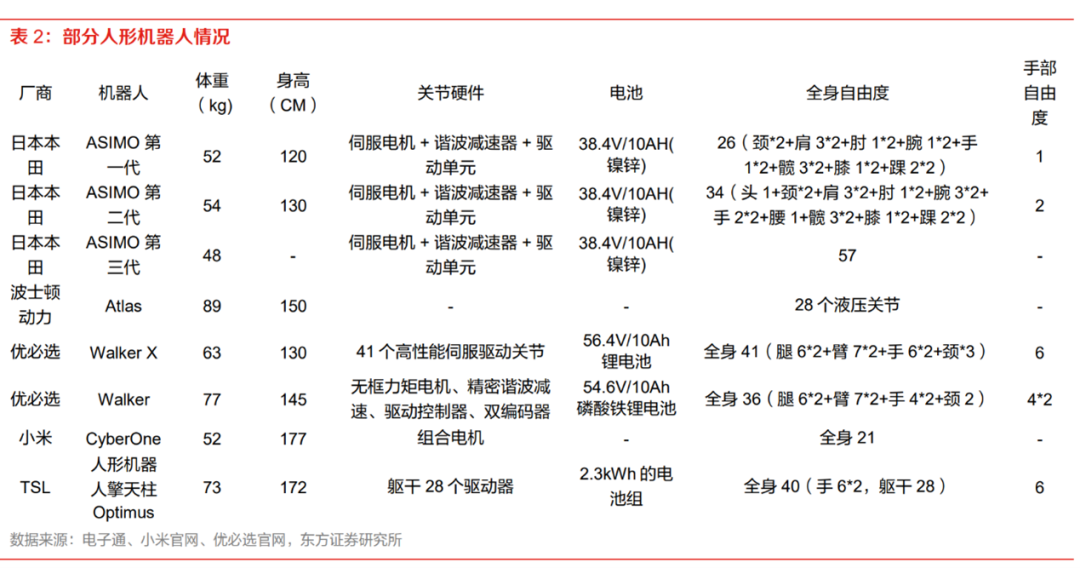

圖:部分人形機器人情況,來源:東方證券研究所

我們可以看到,自本田ASIMO開始,機器人技術核心圍繞的依舊是自由度,ASIMO三代的自由度達到了57個關節,之後無論是優必選、小米、特斯拉乃至英國的AMECA,也僅僅做的是成熟技術的集成。

比如添加語音識別,添加視覺識別,但是自由度並沒有本質的改善。沒有“完整成熟的底層技術”導致人形機器人目前可應用的場景十分有限,跳跳舞、教教小孩、澆澆花都不是很協調。

相較於較為有限的應用性,成本端的花費巨大。優必選的雙足機器人,成本控制在10萬美元下方,誠然相較於同行成本確實有優勢,但是相較於跳跳舞、澆澆花的應用性,代價就太過高昂了。

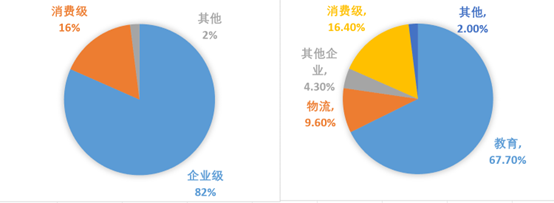

即便是招股書中明確表示自己實現商業化的優必選,就營收結構看,也基本與人形機器人無關。佔比最高的教育類和消費級機器人按照招股書的劃分,基本都是小機器人偏向“玩具”。物流機器人和康養機器人,屬於應用級機器人,與人形並不搭邊。真正的人形機器人佔比不足2%。

圖:優必選收入佔比,來源:招股説明書

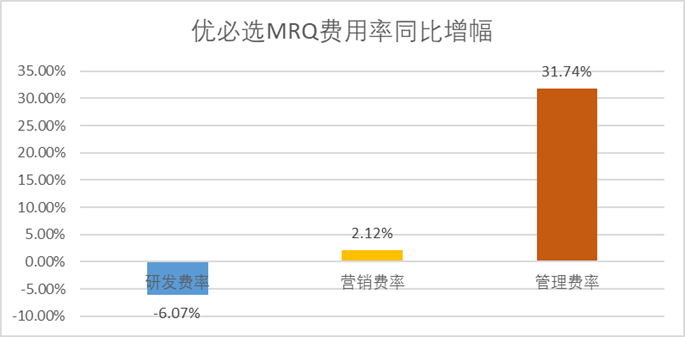

從費用角度來看,優必選最新一期費用率研發負增長,營銷費用和管理費用率正增長,管理費用率大幅增多。研發費用轉化為無形資產較少,無形資產佔總資產的比率僅為0.9%,也説明目前優必選的商業化模式,還是主打以營銷驅動的消費、教育類“玩具”,並不是技術含量更高的人形機器人。

圖:優必選最新一期費用率同比增幅,來源:Choice金融客户端

特斯拉和小米推出人形機器人後,均帶動了產業上下游企業的股價抬升,從優必選的人形機器人商業化產品佔比來看,似乎坐實了目前人形機器人,就是股價機器人,並沒有真正能帶來商業化的能力。

當然我們也能理解優必選做人形機器人的雄心,只不過面對如此遙遠的投資回報週期,普通投資者能不能買單,估計會打一個大大的問號。

03

頑固的執念該變通了

曾獲美團、IDG等明星創投投資的梅卡曼德機器人創始人紹天蘭表示,目前的機器人行業對標上世紀八十年代的電腦。那麼類似於微軟這類的硬科技公司,是怎麼度過企業發展期的呢?

1975年,第一台微機Altair 8800推出,蓋茨湖畔中學的同學艾倫,敏鋭地察覺到了Altair 8800缺乏一個解釋器。如果能夠為Altair 8800提供一個專門的編譯器能夠讓微型計算機對像艾倫和蓋茨這樣的業餘程序員更有吸引力。這樣做會顯著降低微機的成本。

艾倫和蓋茨在1976年正式註冊了一家名為“Micro-Soft”的公司。艾倫在商業化上的直覺是非常準的。Micro-Soft 的8800解釋器在編程愛好者和計算機愛好者中非常受歡迎。兩年後微軟的營收就突破了100萬美元。隨着更為平民化的軟件OFFICE推出,以及與IBM就操作系統軟件和解,微軟走上了平步青雲之路。

我們可以看出,硬科技企業發展的核心就是:時機+堅持。一方面比爾蓋茨抓住了微機成本下降,商業化逐漸可行的契機,一方面堅持在軟件層面的耕耘造就了微軟的成功,大部分企業也遵循這個邏輯。

作為國產硬科技消費龍頭大疆,也是依靠時機+堅持。首先是創始人汪滔堅持在航模飛控系統的研發,後來隨着成熟多旋翼無人機自動控制器問世,無人機硬件成本急速下降。大疆抓住了契機,成功推出了民用消費級無人機佔據了大量的市場份額。

對於優必選來説,上了春晚的人形機器人感覺就是束縛在身上的“高科技”枷鎖,只有堅持,忽略了契機。誠然我們不否定優必選在研發層面的成就,但就一個高科技機器人公司,優必選在過去的十年裏,錯過了太多契機。

在優必選成立的2012年,國產掃地機器人還處於藍海市場,擁有技術沉澱的優必選也沒有抓住2017-2018年的爆發期。早在2017年優必選就推出了掃地機器人產品UBT-618,卻在垂直領域被石頭科技和科沃斯打敗。

:2012-2020掃地機器人銷售額,來源:華安證券研究所

物流機器人也是如此,全國物流機器人市場規模超過百億,而優必選的物流機器人銷售額僅為0.5億元左右。2022年同期物流機器人市場規模增長19%,而優必選反而下降了2.8%,眼看就要錯過黃金期。

即便如此,物流機器人還存在關聯交易的風險,大客户天奇自動化同時也是優必選的供應商,這部分佔銷售比重達到75.5%。

圖:我國物流機器人市場規模趨勢圖,來源:中商情報網

各品類機器人,優必選沒有趕上高速發展期,這極大地影響了優必選的商業化進程。即便如此,在招股説明書中,人形機器人費用投入依舊是融資計劃的頭條。

圖:優必選融資用途第一條,來源:招股説明書

這頑固的執念該變通下了。

對優必選來説,真正放下人形機器人枷鎖,專注於部分相對成熟的應用級機器人市場,加大應用型機器人研發、宣傳。將有限的資源投入回報率更高的垂直領域,才是活下去能夠等到人形機器人進入黃金期的核心。

03

結語:先活下來,再做更好的自己

優必選目前只能抓住上市一顆救命稻草,對於普羅大眾來説,人形機器人這一命題或許足夠有吸引力,但是對於投資者來説,不夠性感。

當然,我們也需要看到另一面,ChatGPT的問世在一定程度上非常契合人形機器人的發展,至少在AI語言模型領域,解決了部分成本難題和技術難題。

對於投資者來説,高啓強“風浪越大魚越貴”的理論始終成立,如果優必選真的能撐到屬於人形機器人發展的黃金期,確實能給投資者帶來不菲的回報。

只不過二級市場的投資者,有幾個能駕馭風浪?