武漢藍電更新招股書:大客户依賴 淨資產收益率下降_風聞

灯塔媒介-02-22 16:41

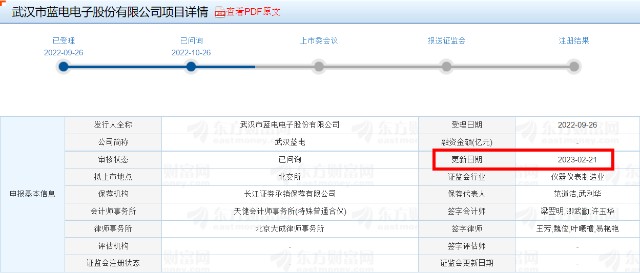

燈塔媒介2月22日訊,武漢市藍電電子股份有限公司(以下簡稱“武漢藍電”)2月21日更新招股書,該公司已回覆第二輪審核問詢函,回覆的問題主要有,關於市場空間測算的準確性,控制權穩定性及爭端解決機制有效性,財務內控不規範情形整改有效性等。

去年9月26日, 武漢藍電申報北交所IPO獲證監會受理,保薦機構和主承銷商為長江證券。

招股書顯示,武漢藍電是一家專業從事電池檢測設備軟硬件開發、生產和銷售的高科技企業。已獲取多項發明專利、實用新型專利、軟件著作權登記,成功通過ISO9001認證、雙軟認證、國家高新技術企業認證、CE認證等。

招股書顯示,武漢藍電是一家專業從事電池檢測設備軟硬件開發、生產和銷售的高科技企業。已獲取多項發明專利、實用新型專利、軟件著作權登記,成功通過ISO9001認證、雙軟認證、國家高新技術企業認證、CE認證等。

2011年,武漢藍電正式註冊“藍和”商標,公司核心研發的“藍和”(LANHE)系列電池測試系統可支持電池測試領域的絕大部分應用,包括材料研究、電池化成、容量分選、組合電池以及超級電容器的測試等,在電池檢測設備技術上,公司已全面掌握從設備製作、特殊電池夾具加工到温度傳感器設計、控制分析軟件設計以及系統集成的全新技術。

產品已覆蓋鋰離子電池、鎳氫電池、鎳鎘電池、鉛酸蓄電池以及超級電容器等各類電池。設備採用模塊化結構,後期可升級性強,在科研領域一直有着突出的技術優勢和優異的市場業績。

1.

隨着新能源汽車等下游應用行業的迅速發展,可應用於動力電池測試的大功率測試 設備的需求將進一步增長,具有較為廣闊的市場發展前景。

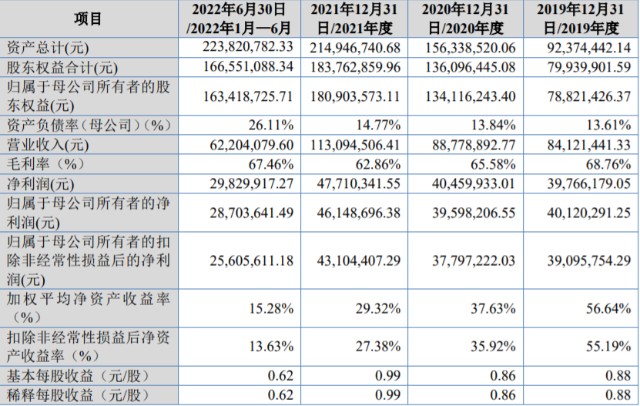

從武漢藍電的財務數據來看,報告期內,營業總收入同比是增長的,增量優秀。2019年至2021年分別為8412.33萬元、8878.77元和11309.41元。淨利潤也從2019年的3977萬元上漲至2021年的4771萬元。

從武漢藍電的財務數據來看,報告期內,營業總收入同比是增長的,增量優秀。2019年至2021年分別為8412.33萬元、8878.77元和11309.41元。淨利潤也從2019年的3977萬元上漲至2021年的4771萬元。

2.

靚麗的財務數據背後,卻存在着如行業競爭、大客户依賴、淨資產收益率下降等諸多風險。

電池需求長期增長的趨勢下,也存在波動風險,行業的波動可能會帶來下游電池及材料生產企業的階段性或者長期性困境,該等風險可能從需求、付款等方面傳遞給上游包括電池測試設備供應商,進而可能對武漢藍電的生產經營和盈利能力產生較大影響。

而隨着行業競爭不斷加劇,如果未來武漢藍電未能在技術創新、市場拓展等方面持續進步,公司的銷售收入和盈利能力將可能面臨下降的風險。

招股書顯示,報告期內,武漢藍電第一大客户珠海冠宇及其子公司(簡稱“珠海冠宇”)貢獻的收入金額分別為 1,999.05萬元、2,651.60萬元、1,899.04萬元和1,195.73萬元,佔比分別為23.76%、29.87%、16.79%和 19.22%,佔比較高。

珠海冠宇是國內重要的消費類鋰電池生產企業,其對武漢藍電產品的持續性需求源於其產品研發和產能提升帶來的質檢測試需求。

隨着近年來對武漢藍電設備持續性的購買,若珠海冠宇採購量因階段性飽和等原因快速下降,且其他客户拓展不能對其形成有效替代,則武漢藍電的規模增長可能會受到影響,甚至可能存在收入和利潤下滑的風險。

3.

2021年,世界芯片產能緊張問題突出,部分芯片原廠採購的交貨期出現較大延長,需從現貨市場替代採購的芯片價格較高。目前芯片供應緊張問題已得到緩解,若該等情形再次長期持續存在且武漢藍電無法通過其他途徑改善,可能影響公司產品的交付和經營業績。

招股書顯示,報告期內,武漢藍電綜合毛利率分別為 68.76%、65.58%、62.86%和 67.46%。

公司毛利率水平受到產品銷售價格、產品結構、原材料價格、用工成本、市場環境等多種因素的影響,尤其是在企業客户的業務拓展過程中,存在單項合同金額相對較大、競爭相對激烈的情形,公司規模增長可能帶來一定的毛利率波動,進而影響公司的盈利能力。

報告期各期,武漢藍電扣除非經常性損益後歸屬於母公司所有者的加權平均淨資產收益率分別為 55.19%、35.92%、27.38%和 13.63%。

4.

本次發行後,武漢藍電的淨資產規模將大幅增加,但募集資金投資項目存在一定的建設和產能消化週期,項目完全達產前淨利潤增長幅度與淨資產增長幅度難以匹配,因此武漢藍電存在發行後淨資產收益率下降的風險。

由於募集資金投資項目投資規模相對較大,建成投產後的實際收益情況與公司管理水平、市場供求狀況、市場競爭情況及公司銷售能力等因素密切相關,以上任何因素的不利變動都將影響募集資金投資項目的經濟效益。

因此,武漢藍電還可能面臨募集資金投資項目投產後未達預期收益的風險,進而影響公司盈利能力。

(以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險,投資需謹慎。)