我來數科拿下地方小貸牌照 持牌後合規運營還是任性放貸?_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体02-22 10:23

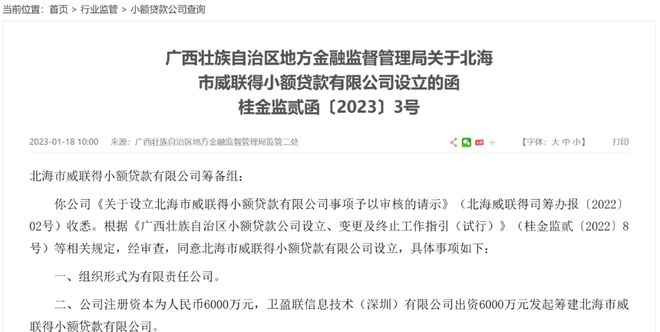

廣西壯族自治區地方金融監督管理局公示信息顯示,1月8日北海市威聯得小額貸款有限公司獲批成立,註冊資本為人民幣6000萬元,衞盈聯信息技術(深圳)有限公司出資6000萬元發起籌建。

值得注意的是,衞盈聯信息技術(深圳)有限公司正是金融科技集團WeLab旗下我來數科在內地的運營主體。

WeLab於2013年由龍沛智在香港創立,2014年進入內地市場,當時名字還叫我來貸。在經歷現金貸整治風暴後,2019年我來貸升級為我來數科,淡化金融屬性,貼上科技標籤,但其業務仍舊為消費信貸和信用租賃。

不過此前我來數科並沒有小貸牌照。公開信息顯示,我來數科此前只有一張融資租賃牌照和一張融資擔保牌照。即:橫琴星盈融資租賃有限公司和廣西瑋徠融資擔保有限公司。

至於小貸牌照,自網絡小貸批覆收緊以來,只有2020年新增3家網絡小貸公司,山東國晟小貸、撫州新浪網絡小貸和深圳小贏小貸,可見小貸牌照是非常稀缺的資源。即便是此次我來數科申請的小貸公司也只是地方小貸牌照,經營範圍有限,並不具備跨省經營網絡小貸業務的資格。

我來數科拿下小貸牌照後也算是持牌機構了,但是合規運營仍是一大考驗。此次廣西金融監管局批准威聯得小額貸款公司成立,其用意很明確就是希望通過這些小貸公司支持當地“三農”經濟和小微企業發展。

《廣西壯族自治區人民政府關於促進小額貸款公司發展意見》中曾提到,自2009年2月啓動小額貸款公司試點以來,小貸公司在緩解本地小企業、個體工商户和農户融資難方面發揮了積極作用,區域內發展小額貸款公司要明確定位,以服務“三農”和小微企業為宗旨。

不過我來數科能否服務於當地“三農”和小微企業,值得懷疑。公開資料顯示,我來數科的消費信貸包括工薪貸和生意貸,這兩大產品屢屢因為涉嫌發放高息貸款和暴力催收被消費者投訴。

黑貓平台顯示,截至目前我來貸累計投訴量已達1.76萬條,近30天投訴量為429條,投訴內容包括髮放高息貸款、暴力催收、收取了高額服務費、隱私泄露等等。

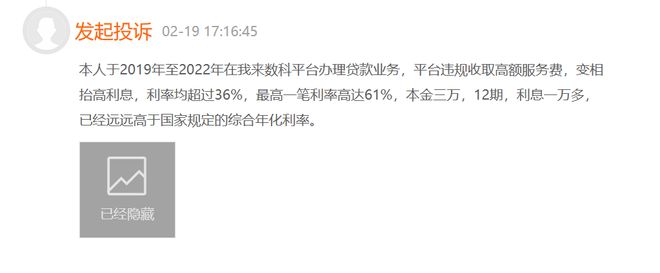

比如今年2月19日,有用户投訴,其於2019年至2022年在我來數科平台辦理貸款業務,平台違規收取高額服務費,變相抬高利息,利率均超過36%,最高一筆利率高達61%,本金三萬,12期,利息一萬多,已經遠遠高於國家規定的綜合年化利率。

有用户曾在中國網財經爆料稱,其在我來數科平台借款30000元,分12期還清,每月還款3399.89元,其中每月包括服務費804.09元。也就是説,其一年下來利息1252.68元,服務費高達9649.08元。

對此,用户質疑高額的服務費推高了貸款融資成本,如此高昂的利息費用對“三農”和小微企業主而言是一筆不小負擔,不僅解決不了融資難題,還容易讓借款人陷入“以貸養貸”的惡性循環。

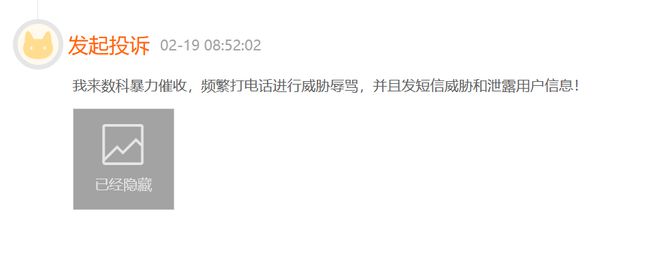

此外還有大量投訴指向我來貸涉嫌暴力催收,比如2月19日,有用户投訴稱“我來數科暴力催收,頻繁打電話進行威脅辱罵,並且發短信威脅和泄露用户信息。”

實際上,由於高息貸款加重借款人償債壓力,這也是造成借款人還款逾期的重要原因。

去年10月,我來數科被用户投訴至深圳市地方金融監督管理局,稱其與小貸公司聯合發放高利貸,年利率達高達60%。對此,深圳市地方金融監督管理局回應稱,針對反映的衞盈聯信息技術(深圳)有限公司涉及非法催收的問題,建議向公安機關報案;若涉及高利息問題,建議向有管轄權的人民法院起訴,如涉嫌違法犯罪則應向公安機關報案。

此外,還有用户反映,我來數科部分貸款產品未明示年化利率。在我來數科官網的消費信貸欄目,無論是工薪貸還是生意貸,並未明示借貸產品的綜合年化利率,用户點擊“立刻申請”查看具體利率時,僅顯示“3分鐘申請,低息借款”等宣傳字眼以及申請二維碼。用户掃描“APP申請”的二維碼,跳轉頁面與利率表述相關的字眼僅為“日費用3毛1起”。

2021年3月31日,央行發佈《中國人民銀行公告〔2021〕第3號》,已明確要求要求貸款機構的利率須通過IRR(Internal Rate of Return,簡稱IRR)的計算方式計算後公開披露。我來數科披露的利率水平較為模糊,顯然不符合兼管要求。