高啓強的“幼兒園”,趣店羅敏式“不催收”_風聞

开甲财经-02-22 10:31

疫情終結的第一個春天,剛剛打敗新冠站起來的人們收穫了兩個黑色幽默:一個是《狂飆》裏愛吃豬腳飯的高啓強興辦幼兒園和養老院,大搞慈善;另一個是校園貸鼻祖趣店突然宣佈“不再催收”。

掃黑劇《狂飆》中,高啓強興辦幼兒園和養老院,無非處心積慮籠絡人心,試圖為自己的灰色發家史洗白;放校園貸起家的趣店宣佈不再催收,所圖為何?羅敏是要做救濟年輕人的當代慈善家嗎?

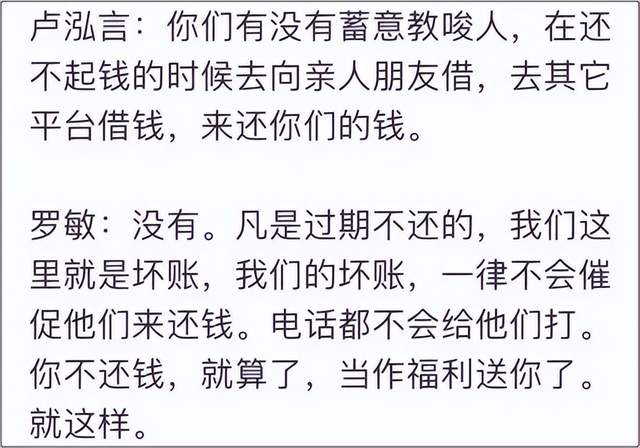

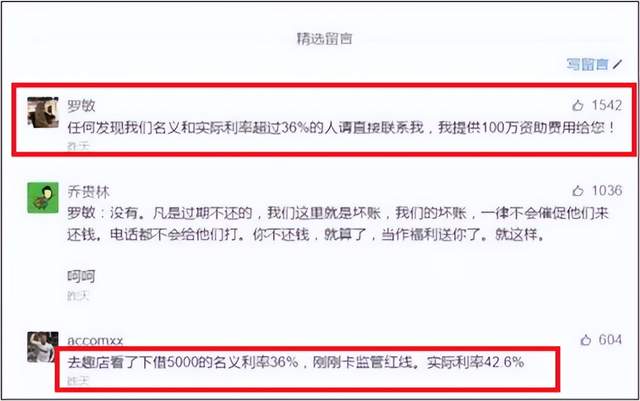

2017年,羅敏在接受媒體採訪時就曾放言,“凡是過期不還的,我們這裏就是壞賬,我們的壞賬,一律不會催促他們來還錢。電話都不會給他們打。你不還錢,就算了,當作福利送你了。就這樣。”

不僅如此,羅敏還在文章下面懸賞百萬,聲稱“任何發現我們名義和實際利率超過36%的人請直接聯繫我,我提供100萬元資助費用給您!”

羅敏如此自信滿滿,以至於讓不少人誤以為他真的是現金貸行業的“白蓮花”,出污泥而不染。可惜,有網友很快就在文章後留言扇耳光,“去趣店看了下借5000的名義利率36%,剛剛卡監管紅線,實際利率42.6%。”

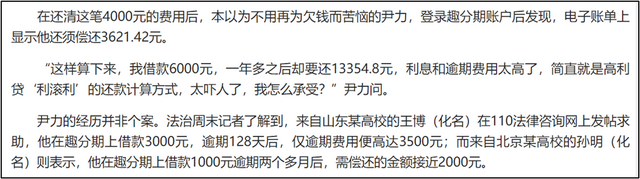

該文引用一名大學生在趣分期的借款案例稱,“借款6000元,一年多之後要還13354元”。《法治週末》記者發現,原因是趣店設置了驚人的逾期費和罰金。例如,在《趣分期服務協議》上,第6條“違約責任”有這樣一句:“您若未能依本協議的約定按時支付相應款項,則須向甲方支付逾期違約金。逾期違約金的金額按您所有未償還價款總金額的1%為日息進行徵收(不到1日按1日計算)。”

按照這一計算方法,借款人違約一年後,僅逾期違約金就高達365%,為借款本金的3.65倍!而我國民間借貸相關監管法律明確規定,逾期費不得超過我國相關法律法規所規定的上限標準,“總計費率超過年利率24%的部分,人民法院不予支持”。

在2017年2月趣店披露的第一版招股書中,趣店提供了貸款費率的基本數據,例如,1000元借款7天最高收費30元人民幣,費率為3%,摺合年華費率156%;1000元借款3周收費80.4元,摺合年化費率121%;1000元借款一個月收費50元,摺合年化費率60%;1000元借款3個月收費87.9元,摺合年化費率35.2%。

趣店的資金成本又是多少呢?根據招股書,2017年之前,趣店的資金主要來自於兩部分:P2P和金融機構,其中,P2P的平均資金成本介於年化10%-15%,期限一般在13個與-34個月之間;金融機構提供的資金平均年化成本介於5.5-6.4%,期限在1-2年。

如果趣店貼着36%的上限放貸,其利差空間介於21%-30%,堪稱暴利!

需要指出的是,趣店2017年赴美上市是“帶病上市”。趣店2017年10月的招股書顯示,在2016年趣店發放的貸款中,高達59.5%的交易年化費率超過36%的法定民間借貸利率紅線。趣店稱,如果將這些貸款綜合費率全部降至36%以內,則趣店2016年的收入將減少3.07億元,佔全面營收的21%。

這意味着,趣店僅2016年通過非法高利貸攫取的收入就高達3億元,而這部分非法收入在上市時第一版招股書中並未披露,而是在後期修改版中才出現。這樣一家非法放貸的企業如何在眾多資本簇擁下走出國門上市的,令人深思。

趣店招股書稱,為了遵守法律法規,趣店在2017年4月調整了所有信貸產品的定價,確保對所有信貸收取的年化費率不超過36%。

也就是説,2017年4月之前,趣店有很多貸款實際年化利率是超過36%的。簡而言之,趣店從創立後就在校園貸和高利貸領域“裸奔”,直到上市前一刻才不得不走向所謂“合規”。

問題是,趣店36%以內的放貸利率就是合規的嗎?根據最高法相關司法解釋,我國民間借貸有24%和36%兩條利率紅線,24%之內部分是司法保護區間,36%以上部分不受司法保護,是無效的,也是非法高利貸;24%-36%的部分為自然債務區間,當事人願意支付的,法院不反對;但如果當事人提出訴訟,法院不會支持。即,如果被逾期借款人告上法庭,趣店和羅敏收取的超過24%的利率都無法得到法院的保護。

為了攫取高利潤,趣店不惜火中取栗,一直堅持貼近36%的上限發放高息貸款。

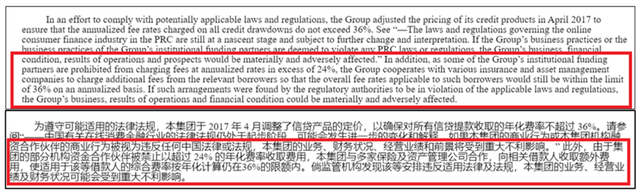

2021年趣店年報披露稱,“由於集團的部分機構資金合作伙伴被禁止以超過24%的年化費率收取費用,本集團與多家保險及資產管理公司合作,向相關借款人收取額外費用,使該等借款人的綜合費率按年化計算仍在36%的限額內。倘監管機構發現該等安排違反法律及法規,本集團的業務、經營業績及財務狀況可能會受到重大不利影響。”

貪得無厭和公然挑戰監管權威的,羅敏不是第一個,但羅敏應清楚,挑戰監管底線的後果是什麼,馬雲是一個最好的例證。只不過,馬雲的螞蟻集團在貸款利率方面比羅敏剋制很多,“花唄”和“借唄”雖然規模龐大,但綜合費率平均15%左右,和銀行信用卡水平接近,遠低於趣店。

被趣店校園貸撕裂的青春

羅敏揚言“名義和實際利率未超過36%”是一個謊言,所謂的“不催收”更是一個笑話,這是一個放貸者對現行法律監管體系的肆意嘲弄。在3.15前夕,趣店放出所謂“不催收”的消息,更像是羅敏放出的煙霧彈,試圖忽悠監管和大眾。過往多年的放貸歷史早已證明,羅敏的誠信係數基本為零。

2022年4月,趣店在年報中詳細披露了其催收策略及催收成果。趣店稱,2019年-2021年,趣店催收回款金額分別為1.97億元、3.11億元、2.45億元,這裏麪包括逾期90天以上的本金及罰息。

在新浪“黑貓投訴”上,“趣分期”和“來分期”的投訴結果86764條,投訴量達31431件,投訴人多為在校大學生和已經畢業走上工作崗位、或面臨結婚生子的年輕人。