中國遊戲“盼春歸”_風聞

DoNews-02-23 15:03

撰文 | 小不董

編輯 | 李信馬

題圖 | IC Photo

中國遊戲產業,剛剛經歷了最寒冷的一年。

過去十年,國內遊戲市場蓬勃發展,實際銷售收入從602億元增長至2965億元,增長近五倍,年複合增長率17.4%,用户規模從3.36億增長至6.66億,遊戲相關的企業數量也從5000多家增長到39萬餘家,遊戲行業也成為了激發文化消費潛力、助力數字經濟發展的強勁引擎。

不久前,在廣州黃埔舉辦的2022年度中國遊戲產業年會大會上,中國音數協遊戲工委正式發佈了《2022年中國遊戲產業報告》(下文簡稱《報告》)。數據顯示,2022年,中國遊戲市場實際銷售收入為2658.84億元,同比減少306.29億元,下降10.33%,這是過去八年來,我國遊戲市場規模的首次下降,遊戲玩家人數由6.66億的峯值回落至2022年底的6.64億。

中國遊戲市場歷年實際銷售收入 圖片來源:2022年中國遊戲產業報告

中國遊戲用户歷年規模 圖片來源:2022年中國遊戲產業報告

《報告》認為,2022年國內遊戲市場整體正處於“承壓蓄力階段”,從原因來看,一是受到國內外複雜嚴峻形勢影響,宏觀經濟仍處於恢復階段,用户付費意願和付費能力減弱。二是行業對市場發展預期不夠樂觀,信心不足,頭部企業立項謹慎、中小企業難獲投資,遊戲新品上線數量少。三是受國內疫情影響,遊戲企業面臨諸多挑戰,發展受限,如經營成本大幅提高、項目儲備不足、現金流出現缺口、團隊工作效率大幅降低等。且由於新冠疫情影響以及缺乏新產品等原因,導致用户流失,我國的遊戲用户規模正式進入了存量市場時代。

其中,自主研發遊戲國內市場實銷收入為2223.77億元,同比下降了13.07%。在今年缺少爆款新品的情況下,自主研發遊戲的實際銷售收入主要由一些長線運營的頭部產品帶動;而上線時間較長、處於穩定期的遊戲產品,其收入通常會有所下降。這也是自主研發遊戲總體市場收入明顯下降的原因之一。

中國自主研發遊戲國內市場歷年實際銷售收入 圖片來源:2022年中國遊戲產業報告

一、移動遊戲迎來首次下降

和國外遊戲市場不同,在中國,移動遊戲佔據了市場約四分之三的份額,並且隨着移動互聯網的普及,長期保持高速增長,但是在2022年,這一情況也發生了扭轉。

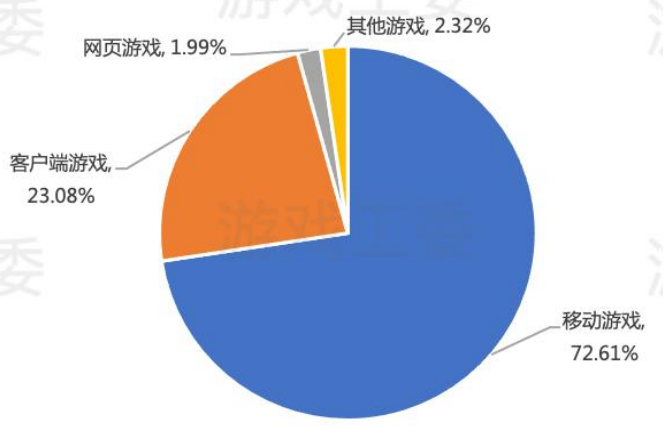

中國遊戲產業細分市場收入佔比 圖片來源:2022年中國遊戲產業報告

2022年的國內遊戲市場中,移動遊戲實際銷售收入1930.58億元,同比下降14.40%,在總收入中佔比72.61%,出現近五年以來首次下滑,且降幅之大遠超預計,用户規模6.54億,同比下降0.23%,用户增長已趨向停滯。除了疫情影響和用户規模下降外,遊戲新品上線少也是移動遊戲收入下降的重要原因。

中國移動遊戲市場實際銷售收入及增長率圖片來源:2022中國遊戲產業報告

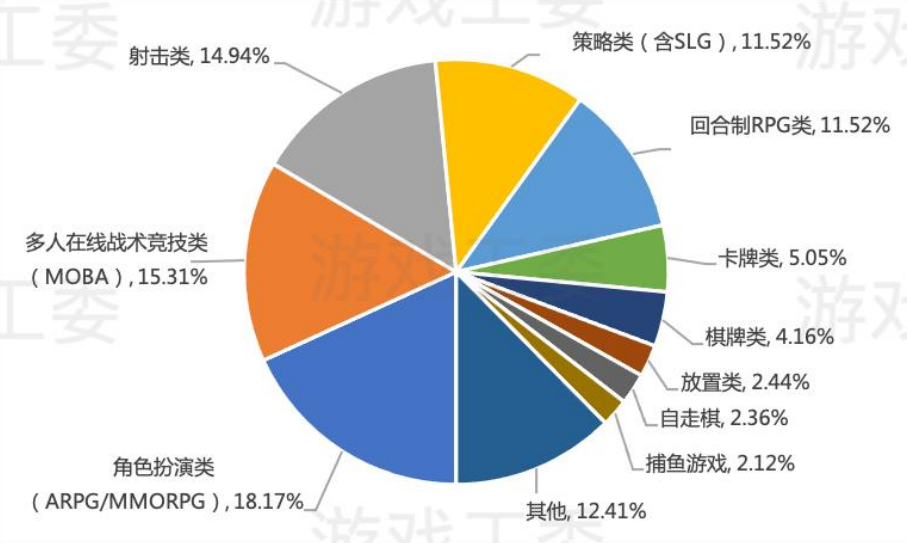

國內市場收入排名前100的移動遊戲產品中,角色扮演、卡牌和策略類分別佔比24%、12%和11%,其中角色扮演類在總收入中佔比最高,達到18.17%,為頭部移動遊戲產品中數量最多、市場份額最大的類型;多人在線戰術競技類次之,佔比15.31%;射擊類位居第三,佔比14.94%。

收入排名前100移動遊戲產品類型收入分佈 圖片來源:2022中國遊戲產業報告

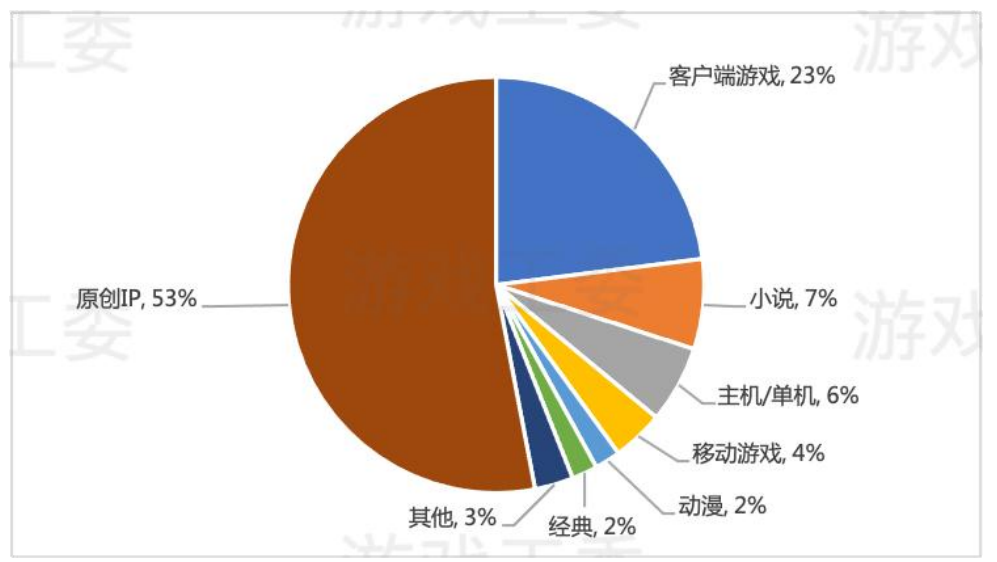

在前100的移動遊戲產品中,原創IP的佔比達到了53%,同時收入最高,佔比45.39%;另有23%、7%和6%的移動遊戲IP,分別源自客户端遊戲、文學作品和主機或單機遊戲。數據表明,近三年頭部移動遊戲中原創IP數量在顯著增加。

收入排名前100移動遊戲產品IP來源類型數量佔比圖片來源:2022中國遊戲產業報告

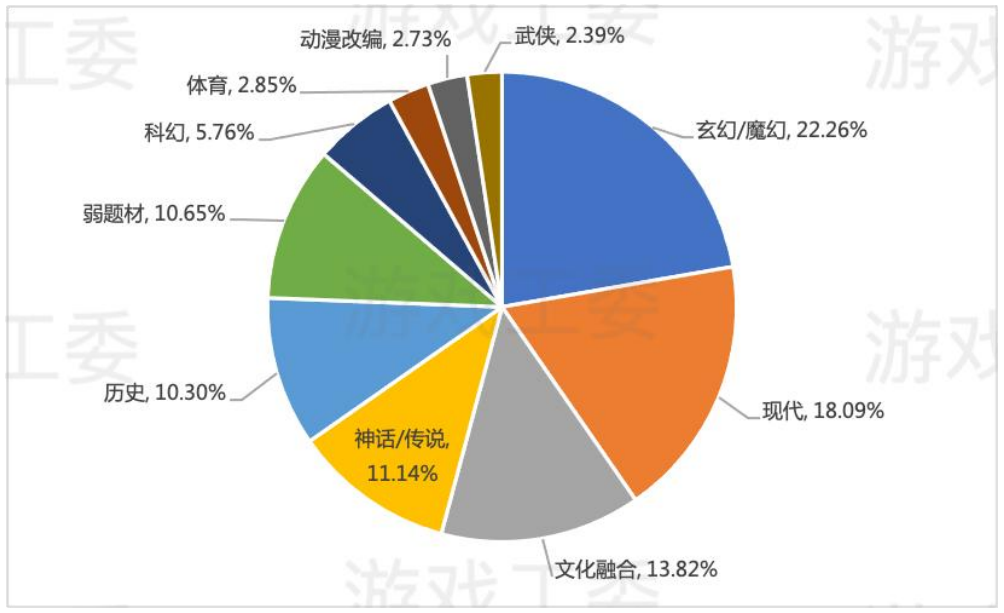

而題材類型中,佔比最高的三種分別是玄幻/魔幻、弱題材和歷史題材,佔比分別為25%、18%和13%。流水收入最高的分別是玄幻/魔幻、現代及文化融合類題材,佔比分別為22.26%、18.09%和13.82%。近三年玄幻/魔幻題材類遊戲,在產品的數量和流水收入中佔比均保持第一。

收入排名前100移動遊戲產品題材類型收入佔比圖片來源:2022中國遊戲產業報告

客户端遊戲市場實際銷售收入613.73億元,同比增長4.38%;網頁遊戲市場實際銷售收入52.80億元,同比下降12.44%。近三年中國客户端遊戲市場份額逐年增長,在行業整體不景氣背景下展現出較好發展態勢;網頁遊戲則已連續七年下滑,市場份額進一步萎縮。

中國客户端遊戲市場實際銷售收入及增長率圖片來源:2022中國遊戲產業報告

中國網頁遊戲市場實際銷售收入及增長率圖片來源:2022中國遊戲產業報告

由於2022年新產品上線數量和表現弱於上年,中國主機遊戲市場實際銷售收入23.53億元,同比下降8.80%。中國休閒移動遊戲收入344.38億元,同比下降0.62%。

隨着2023年疫情影響的減弱,以及版號的逐漸放開,國內遊戲市場將逐漸回暖,其中移動遊戲有望最快恢復。

二、突破口:出海和電競

過去十年,也是我國遊戲產業“走出去”的十年,從東南亞到歐洲、北美,再到中東、拉美、北非等新興市場,我國遊戲產業海外實際銷售收入從5.87億美元增長至180億美元,增長30倍;但在過去的2022年,遊戲出海也遭遇了“滑鐵盧”。

2022年,我國遊戲產業出海面臨的外部環境不穩定因素增多,主要體現在:匯率波動帶來負面影響;海外當地貿易保護與政策限制增強;海外市場運營成本持續增加;全球遊戲市場增長放緩;各國更重視本土遊戲行業發展,多家頭部遊戲企業對移動遊戲的投入增加等。

受此影響,2022年,我國自研遊戲海外市場實際銷售收入173.46億美元,同比下降3.70%,同樣是多年來的首次下滑,不過降幅明顯低於同期國內市場。

中國自主研發遊戲海外市場實際銷售收入及增長率圖片來源:2022中國遊戲產業報告

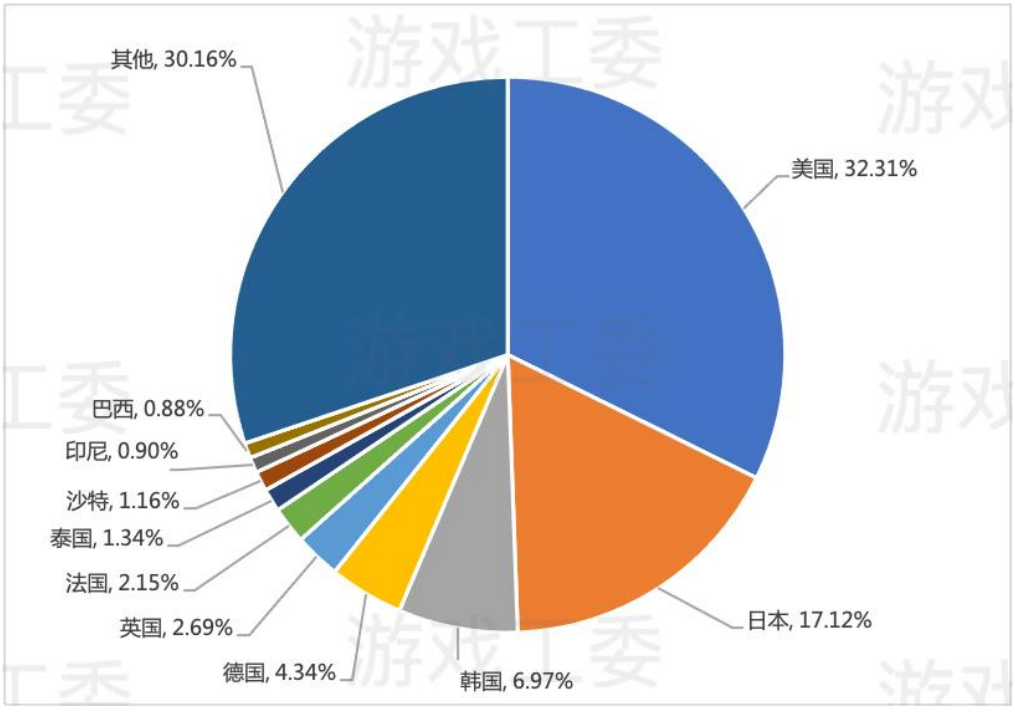

美、日、韓依然是我國遊戲企業主要目標市場,在自研移動遊戲海外市場收入分佈中,美、日、韓分別佔比32.31%、17.12%和6.97%。此外,德國、英國、法國三國的市場佔比合計也有9.18%。

中國自主研發移動遊戲海外重點地區收入佔比 圖片來源:2022中國遊戲產業報告

近三年來,自主研發遊戲在美日韓歐之外地區的收入佔比不斷增加。中東和非洲地區、拉丁美洲地區和東南亞地區的移動遊戲市場分別預計增長11.1%、6.9%和5.1%。不過,由於海外遊戲分銷渠道依託於幾大海外互聯網巨頭,遊戲產品的審核、宣發受國外平台的制約較大。另外,我國遊戲行業出海格局逐漸固化,中小企業在海外市場突圍難度加劇,具有出海意願的中小企業普遍選擇與國內已具備海外市場基礎的大企業合作,所以探索更為靈活的出海方式是遊戲行業發展趨勢之一。

此外,作為被行業寄予厚望的細分市場,電子競技遊戲市場表現低迷。2022年,中國電子競技遊戲市場實際銷售收入1178.02億元,同比下降15.96%,同樣十多年來的首次下滑,除了與整體遊戲市場低迷相似原因外,今年電競遊戲缺乏爆款新品,也有所影響。

中國電子競技遊戲市場實際銷售收入 圖片來源:2022中國遊戲產業報告

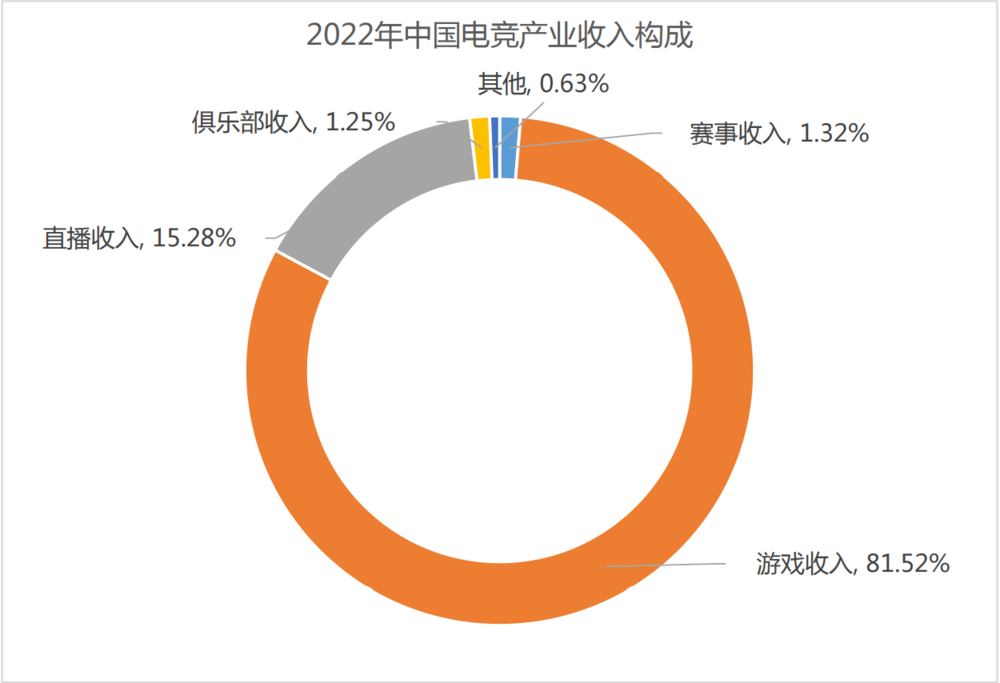

目前我國電子競技產業收入中,電子競技遊戲收入佔比達到81.52%,為絕對大頭,也是此次受衝擊最大的部分,收入為1178.02億元,同比下降15.96%;反而是內容直播、賽事、俱樂部及其他收入受衝擊較小,共計267.01億元,同比下降4.17%。

圖片來源:2022年中國電競產業報告

2022年,中國國內共舉辦了108項電子競技賽事,相較2021年有所減少。69%的電競賽事採用線上或者線上+線下結合形式,僅有31%採用純線下辦賽形式。其中上海舉辦的電子競技賽事數量佔全國的22.39%,杭州、成都、深圳舉辦的電子競技賽事數量佔比均超過5%。

不過隨着杭州亞運會的舉辦逐漸臨近,電競將成為亞運會的正式比賽項目,行業可能將迎來強勁復甦。

三、結語

雖然市場表現較差,但2022年,我國遊戲產業也同樣有明顯改善的部分。

中國音像與數字出版協會第一副理事長、遊戲工委主任委員張毅君就表示,目前我國遊戲行業的健康規範水平持續提升,未成年人保護更為深入,防沉迷工作成效顯現;遊戲技術繼續創新發展,其外溢效應利好數實融合;遊戲產品注重中華文化內涵,凸顯創新創造活力;“遊戲+”模式多向輻射,跨域跨界助力產業轉型升級。

近年來,遊戲技術的發展也已成為社會關注的焦點。遊戲與前沿科技的結合和相互促進趨勢逐漸形成,遊戲技術或成大國競爭的前沿陣地。從美國、歐盟、日本等發達國家或地區,到索尼、微軟、任天堂、電子藝界、英偉達等海外知名遊戲相關企業,均加大了對遊戲技術層面的投入,我國頭部遊戲企業也對此有所重視。遊戲技術提升一方面可以滿足遊戲行業精品化、高質量發展的需求,不斷提升用户體驗;另一方面,這些新技術在遊戲行業的應用與實踐,能產生帶動效應和溢出效應,發揮更廣泛的影響。

2023年,中國遊戲產業也做好了全面復甦的準備,去年暫停了的 Chinajoy 線下展會,也預計將在今年7月28至31日繼續在上海浦東舉辦,並將在歷屆展會基礎上,採取“線下與線上雙線聯動”全新方式、設立若干高科技多元文化融合主題展區、增設多場新技術領域論壇活動,也吸引國際遊戲廠商參展和參觀。

寒冬過後,中國遊戲的春天也將要回歸了。