我國鋼鐵行業發展趨勢簡析_風聞

万庚数科-02-23 13:15

一、前言。

1、行業概述。

鋼鐵行業指以黑色金屬礦物採選和黑色金屬冶煉加工等生產活動為主的工業行業。其中包括金屬鐵、鉻、錳等的礦物採選業、鍊鐵業、鍊鋼業、鋼加工業、鐵合金冶煉業等細分行業。鋼鐵行業既是國家重要的原材料工業之一,也是國民經濟的重要基礎產業之一,是國家經濟水平和綜合國力的重要標誌。

2、主要產品。

鋼鐵產品包括三大類:生鐵、粗鋼、鋼材。

鐵是鋼鐵產品的“初級產品”,經過進一步冶煉就可得到鋼,二者主要根據鐵基產品中含碳量多少來區別。鐵經冶煉直接得到的產品為粗鋼(固體狀態稱鋼坯或鋼錠),粗鋼通過鑄、軋、鍛、擠等方法處理加工後成為鋼材。

**鋼材是鋼鐵工業為社會生產和生活提供的最終產品的主要形式。**由於鋼材產品品種、規格複雜多樣,為了適應統計、生產、營銷、庫存等多方面管理的需要,國際上通常將鋼材分為長材(也稱“型材”)、扁平材(也稱“板帶材”或“鋼板”)、鋼管(也稱“管材”)和其它等四大類。

3、供需關係。

鋼鐵行業屬於傳統週期性行業,其供需關係,即行業上下游,是影響行業價格、盈利變動的核心因素。鋼鐵行業的上游企業主要是提供鐵礦石、煤炭產品的企業,鐵礦石、煤炭是鋼鐵行業生產經營的主要成本構成部分。鋼鐵行業的下游企業主要分佈在:建築、機械、汽車、石油、家電、船舶製造、集裝箱和鐵路等八大行業,其中建築、機械、汽車用鋼佔我國鋼材消費總量的70%以上****,是拉動鋼材需求增長的絕對力量。

二、行業現狀。

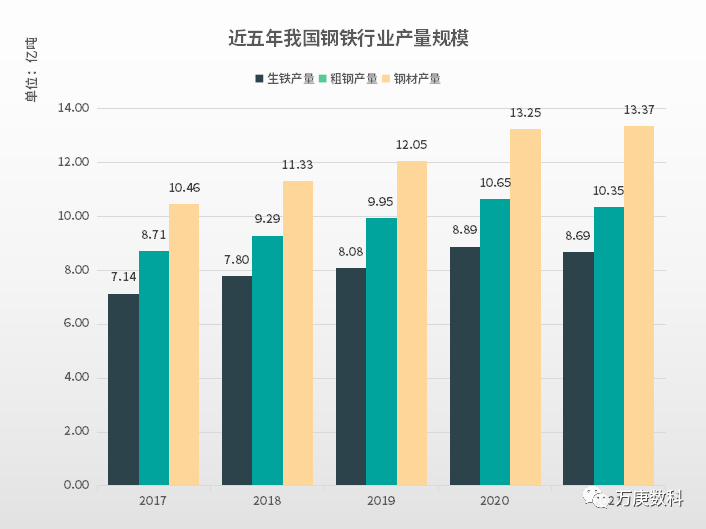

1、產量規模及消費量。

(數據來源:國家統計局)

2017-2021年,鋼鐵行業產量規模整體上呈增長狀態。但在2021年,生鐵產量和粗鋼產量出現了略微下降,且鋼材產量基本與往年持平、增速放緩。這可能與產能過剩、成本價格、市場需求、國家政策等多種因素有關,預示着鋼鐵行業的格局變動。

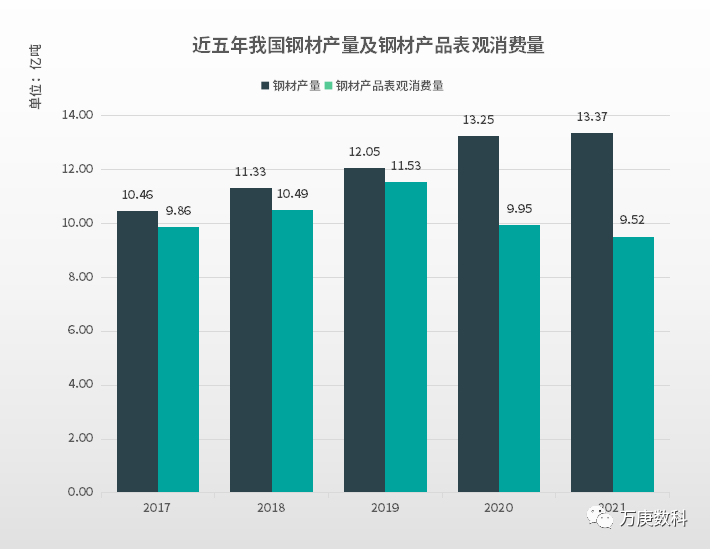

(數據來源:國家統計局、中鋼協)

2017年-2019年,我國鋼材產品表觀消費量逐年上升;2020年出現了-13.7%的較大幅度下滑;2021年仍保持下滑狀態,使該年我國鋼材產品表觀消費量回落至2017年消費量之下。表明我國鋼材產品表觀消費量受整體經濟環境、及疫情影響較大。

此外,近五年鋼材產量皆高於鋼材產品表觀消費量,並在2020-2021年進一步擴大。表明我國鋼材行業存在產能過剩的問題,且有愈發嚴重的趨勢。

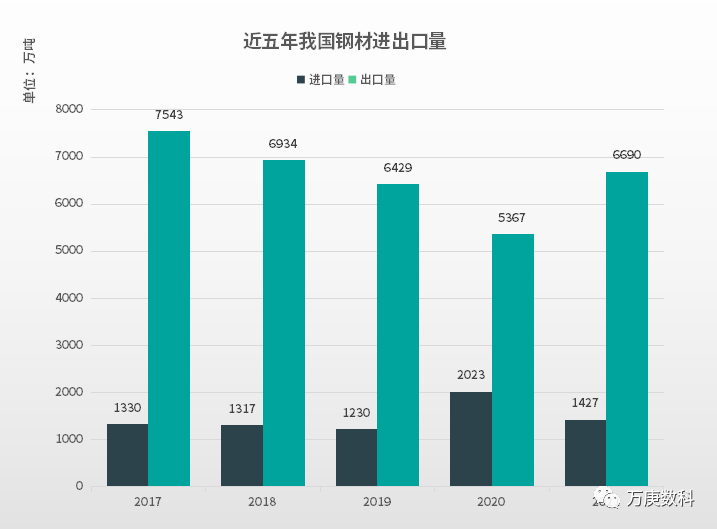

2、鋼材進出口量。

(數據來源:海關總署)

(數據來源:海關總署)

我國鋼材進出口量與行業產量規模相比,其規模較少,主要是由於我國自身鋼材產能、及鋼材消耗量巨大,基本可實現自給自足自用。此外,其構成主要以出口為主。預計2022年隨着我國經濟、生產復甦,及國際局勢新變化,將會使鋼材出口量大幅增加,幫助消耗國內過剩產能。

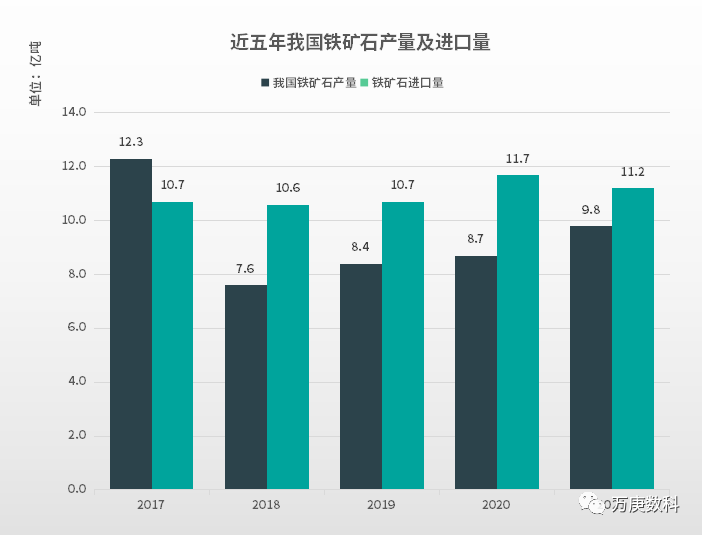

3、鐵礦石產量及進口量。

(數據來源:國家統計局、海關總署)

2017-2019年,與鐵礦石產量相比,我國鐵礦石進口量較為穩定,最大增減量不超過1億噸。而我國鐵礦石產量在2018年鋭減4.7億噸,跌幅達38%,使得國內產量大大低於進口量。表明我國鋼鐵行業原料對外依存度高、供應渠道不穩定。加之主要進口來源國高度集中,澳、巴兩國合計佔比超過80%,不利於我國鋼鐵行業原材料保障的安全。

此外,在2018進口量與往年基本持平的情況下,該年份鋼鐵行業產量規模仍保持增長,側面表明行業產量對當年鐵礦石供給量的依賴度並沒有想象中大,可通過庫存儲備進行緩衝,並增加廢鋼和高品礦使用比例、提高高爐單位產能利用率,來減少生鐵對應的鐵礦需求量。

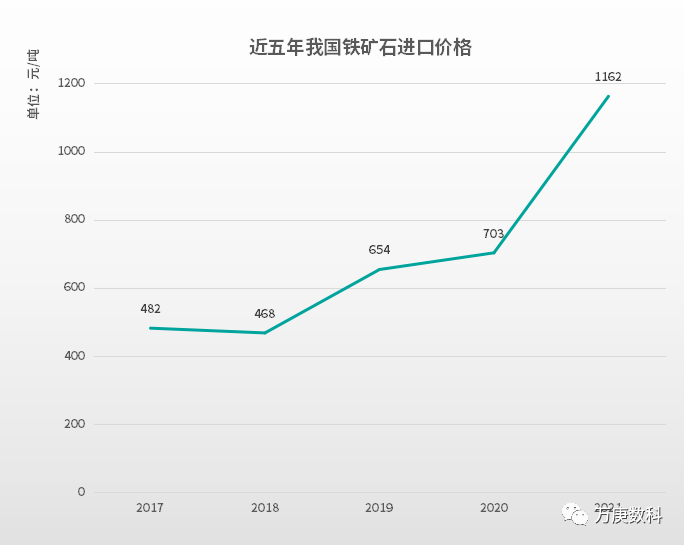

4、鐵礦石進口價格。

(數據來源:海關總署)

(數據來源:海關總署)

近年來,鐵礦石進口價格一路走高,2021年價格達到2017年價格的2.4倍之多。劇烈的價格波動,表明鐵礦石金融屬性較強,易受資本市場壟斷及定價炒作。鐵礦石進口價格的大幅漲落,一定程度上會影響我國鋼鐵行業的生產成本,對行業穩定性產生較大沖擊,甚至波及到下游產業的正常運行。

5、我國鋼材綜合價格指數。

(數據來源:工信部)

(數據來源:工信部)

2017-2020年,我國鋼材綜合價格指數波動基本保持在合理範圍。

2021年,該指數出現了從105.60至142.03的較大增長,主要原因可能是由於鐵礦石價格大幅上漲引起生產成本增加,帶動該年鋼材價格指數升高。

此外,2027-2020年我國鋼材綜合價格指數走勢與鐵礦石進口價格走勢恰好相反。這表明在增減幅度不大的情況下,鐵礦石進口價格的變動並不會對我國鋼材價格的漲跌產生較明顯的影響。

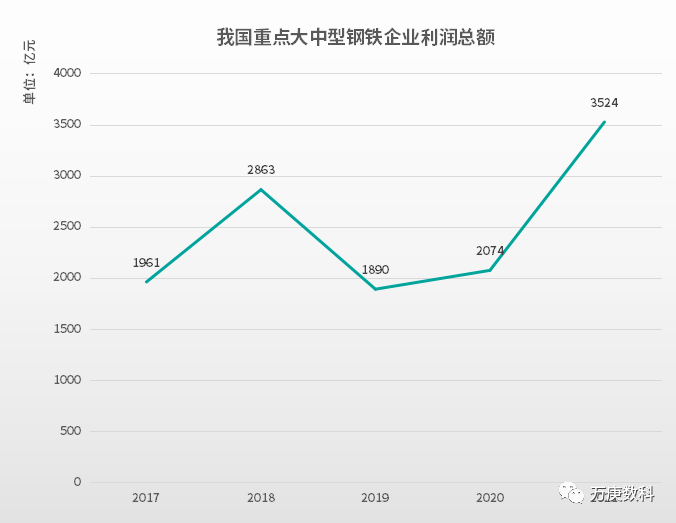

6、我國重點大中型鋼鐵企業利潤總額。

(數據來源:國家統計局)

(數據來源:國家統計局)

2017-2019年,我國重點大中型鋼鐵企業利潤總額起伏度較大,表明行業形勢變動較頻繁,影響行業利潤值。

除2020年外,近五年我國重點大中型鋼鐵企業利潤總額的走勢與鋼材綜合價格指數變動同步,表明鋼材價格對鋼鐵行業效益有較明顯的影響,鋼材價格的高低,一定程度上決定了相關企業利潤的增減。

值得注意的是,2022年上半年由於鋼材價格持續回落,行業效益隨之鋭減。據國家統計局數據,2022年1-6月,黑色金屬冶煉和壓延加工業利潤總額826億元,同比下降68.7%;虧損企業虧損總額410億元,同比增長442.4%,近期行業形勢不容樂觀。

7、鋼鐵行業市場分析。

以鋼鐵需求佔比最大的建築、機械、汽車行業為例。

(數據來源:國家統計局)

(數據來源:國家統計局)

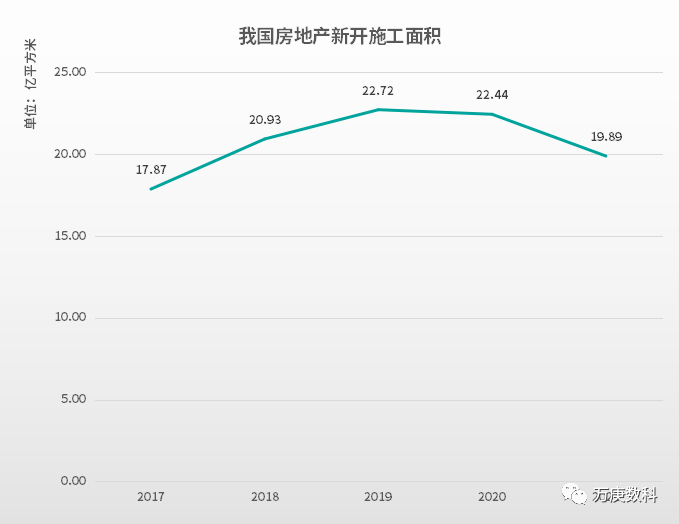

建築行業主要以房地產和基建為主。

其中,房地產新開施工面積自2020年起開始縮減,主要是由於疫情之下,消費者購房慾望降低,且政府出台三道紅線及貸款集中管理制度,限制房地產企業融資能力。2021年,即使房地產政策有所放鬆,房地產新開施工面積仍進一步下滑,且爛尾樓頻現進一步打擊了消費者信心,使得房地產行業持續走低,對鋼鐵的需求量也會大幅減少。

關於基礎設施建設,國家統計局自2018年起已不再公佈其投資絕對值。但根據相關政策及機構推算,近年我國基建投資增速為3.8%、3.8%、0.9%和0.4%,並將在2022年達到6%以上,可為鋼鐵需求增長提供穩定有力的支撐。

(數據來源:國家統計局)

(數據來源:國家統計局)

機械行業以金屬切削機牀和發動機產量為例,除發動機產量在2017年大幅增加外,其餘年份產量皆無較大改觀,且自2018年後,兩者產量整體呈下降趨勢。表明機械行業產量已近飽和,難以為鋼鐵行業市場貢獻更多需求。

(數據來源:國家統計局)

(數據來源:國家統計局)

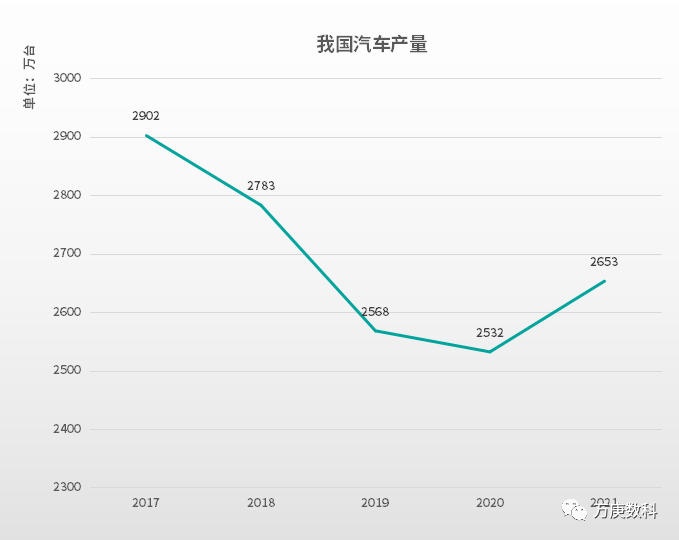

2017-2020年,我國汽車產量持續走低,這與汽車市場漸趨飽和、國家相關調控政策有較大關係。2021年雖出現了一定程度的回升,但對於鋼鐵行業的需求帶動效應並不能起到太大作用。長期來看,汽車行業的鋼材消耗增長期望有限。

小結:整體來看,鋼鐵行業的需求市場無較大增長潛力,且隨着各個傳統主流市場的飽和,對於鋼材的需求增長也將趨緩。但作為國家重要的原材料工業之一,其基礎產業的性質決定了鋼鐵行業規模並不會出現較大變動。因此,優化自身結構與發展方式,才是鋼鐵行業需要關注的領域。

8、政策背景。

2021年3月,全國人大通過《“十四五”規劃和2035年遠景目標綱要》,提出推進鋼鐵行業產業佈局優化、結構調整、綠色化改造。

2021年10月,國務院發佈《2030年前碳達峯行動方案》,要求深化鋼鐵行業供給側結構性改革,嚴格執行產能置換,嚴禁新增產能,推進存量優化,淘汰落後產能。

2022年2月,工信部、發改委、生態環境部發布《關於促進鋼鐵工業高質量發展的指導意見》,指出力爭到2025年,鋼鐵工業基本形成佈局結構合理、資源供應穩定、技術裝備先進、質量品牌突出、智能化水平高、全球競爭力強、綠色低碳可持續的高質量發展格局。

2022年6月,工信部等六部門發佈《工業能效提升行動計劃》,提出到2025年鋼鐵行業重點產品能效達到國際先進水平,規模以上工業單位增加值能耗比2020年下降13.5%。

三、發展方向。

1、着力提高產業集中度,維持產需動態平衡。

鋼鐵行業屬於資源密集型和資本密集型企業,其特點決定了規模經濟才是提升產業效率和競爭力的關鍵¹。通過完善市場退出機制,由綜合實力較強的行業龍頭鋼企加速兼併重組進程,形成若干具有國際競爭力、區域號召力的世界一流超大型鋼鐵企業集團,集中優勢資源,突破關鍵共性技術,解決行業發展的堵點及難點;並藉此快速提升行業集中度,通過集中採購的方式獲得國際鐵礦石市場定價的話語權,實現產需動態平衡、鋼材市場價格穩定,保障我國鋼鐵行業的安全運行。

2、轉型低碳化生產方式,堅決淘汰落後產能。

配合國家碳達峯、碳中和政策目標落實,及行業轉型需求。聚焦技術改進、循環經濟、廢鋼冶煉、環境改造、生態打造等全方位進行低碳、綠色轉型,推進高效綜合利用資源、能源的新型循環經濟建設;規範鋼鐵行業各項生產行為低碳指標,並積極探索低碳冶金新工藝,為行業綠色低碳轉型提供技術支撐;深化供給側改革,淘汰落後產能、過剩產能,達成產能產量雙控、碳排放總量和強度雙控,促進鋼鐵行業整體的結構升級,推動循環經濟產業鏈條和鋼鐵生態圈建設²。

3、積極推進國際化戰略,消耗國內過剩產能。

與大部分國家相比,我國鋼鐵工業擁有先進生產工藝、裝備技術等優勢。一方面,有條件的鋼鐵企業應抓住國家“一帶一路”的政策契機,發揮自身競爭優勢,準確把握海外市場需求特點,加快“走出去”步伐,積極搶佔海外市場,消化國內過剩鋼鐵產能。另一方面,老牌發達國家和新興經濟國家皆有着較大的基礎設施更新、建設需求³。發達國家基礎設施多建設於20世紀,急需更新改造;新興經濟國家尚處於經濟發展起步階段,各方面基礎設施亟待興建。抓住國際中基礎設施建設的鋼鐵需求,不僅能解決國內產能過剩的問題,更有利於提高我國鋼鐵行業的國際影響力與話語權,從鋼鐵大國向鋼鐵強國轉變。

4、加快產業數字化步伐,深入工業互聯網進程。

順應產業數字化發展趨勢,促進大數據、雲計算、人工智能等數字化技術與鋼鐵行業的實際應用深度融合。按照鋼鐵企業全生命週期資產管理需求,以數據集成設計為基礎,將工程全生命週期產生的數據進行動態連接,為工程建設期和生產運維期提供數據支撐⁴;並通過構建數字化平台,優化行業信息流通,幫助上游合理規劃產能、提質增效,幫助中下游匹配交易需求、降低風險等,實現產業鏈供應鏈協同發展,進而推動鋼鐵行業生產模式、商業模式、發展模式的質變,在新時代下為國民經濟持續發展提供關鍵支撐。

參考文獻:

【1】石鵬傑,呂震宇.鋼鐵行業產能過剩化解建議[J].合作經濟與科技,2016:127-129.

【2】王姜維.綠色標準引領鋼鐵行業綠色發展[J].冶金標準化與質量,2020:11-12.

【3】邵劍華;新形勢下鋼鐵行業面臨的挑戰與機遇[J].冶金經濟與管理,2019:17-20.

【4】陳麗萍.鋼鐵企業自動化專業數字化交付技術探索與實踐[J].自動化應用,2020:141-143.

微信公眾號搜索並關注“萬庚數科”,瞭解各行業發展趨勢,助力企業數字化升級。