中原消費金融董事長"換帥":馬景鵬接任 旗下APP利率展示仍待加強_風聞

智瑾财经-02-23 10:13

原標題:中原消費金融董事長首次"換帥":李玉林退出 馬景鵬接任 旗下APP利率展示仍待加強

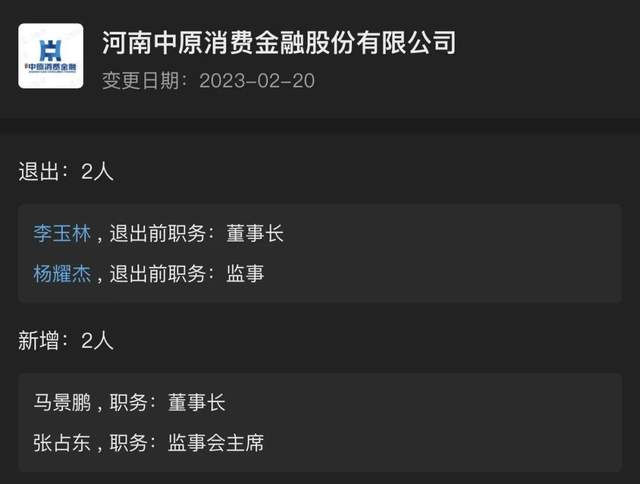

中原消費金融迎來了自2016年成立以來的首次董事長"換帥"。金融虎網注意到,昨日,中原消費金融發生工商變更,法人、董事長李玉林退出,由馬景鵬接任。同時,監事楊耀傑退出,新增張佔東為監事會主席。據公開信息,此前,馬景鵬系中原消費金融公司黨總支書記,他還曾任中原銀行人力資源部總經理、會計運營部總經理等職務。

這亦表明,在中原消金尚未工商變更之前,馬景鵬已經在1月26日之前接任履行董事長一職。去年11月26日,媒體報道時顯示,馬景鵬的公開職務系中原消費金融公司黨總支書記。據金融虎網瞭解,這是中原消費金融自2016年成立以來,首次進行法人、董事長變更。2016年12月30日,河南首家消費金融公司——河南中原消費金融股份有限公司開業揭牌,李玉林出任該公司首任董事長。

據中原銀行公開資料,李玉林是中原銀行的副行長,主要負責中原銀行的零售業務條線,系中原銀行執行董事、執行委員會委員、消費者權益保護委員會委員、風險管理委員會委員。他在銀行業務營運及管理方面擁有逾二十五年經驗。加入中原銀行之前,他自2016年3月至2016年5月任招商銀行長沙分行副行長,自2002年8月至2016年2月在招商銀行鄭州分行先後擔任多個職位。

據瞭解,中原消費金融公司由中原銀行與上海伊千網絡信息技術有限公司共同出資發起設立,2019年9月,經河南銀保監局核准,公司引入華平投資作為新的股東成員,公司總部設在河南省鄭州市鄭東新區,註冊資本為人民幣20億元。股東方面,中原銀行持股49.25%,華平亞洲金融投資有限公司持肌42%,伊千網絡持股8.75%。企查查APP顯示,目前,周文龍系中原消費金融公司黨總支書記、總經理。

去年10月31日,中原消金未來兩年“鼎柚”系列個人消費貸款資產支持證券ABS申請獲批。報告顯示,自獲准註冊之日兩年內,中原消費金融將在全國銀行間債券市場發行6~8期,共計50億元人民幣個人消費類貸款ABS。而在獲批的兩個月之前,中原消費金融完成個人消費貸款資產支持證券的首次發行,規模9.73億元。

當時報告披露了其近三年財務數據。2019年末至2022年上半年末,中原消金的總資產分別為156.78億元、203.7億元、270.01億元、324.81億元;發放貸款和墊款的數據分別為:136.32億元、186.88億元、240.47億元、288.51億元;總負債分別為134.64億元、180.29億元、246.15億元、297.97億元;淨資產分別為22.14億元、23.41億元、23.86億元、26.84億元。

2019年至2021年,中原消金的營收為12.2億元、21億元和35.8億元,淨利潤為6064萬元、1.26億元、2.01億元。2022年上半年,中原消金營收為14.65億元,淨利潤為2.89億元。其淨利潤穩步遞增,僅2022年上半年,其利潤已超過2021全年的淨利潤。

另值一提的是,去年6月17日晚間,河南省紀委監委網站信息顯示,中原銀行副董事長魏傑涉嫌嚴重違紀違法,正接受河南省紀委監委紀律審查和監察調查。此前,中原銀行首任董事長竇榮興被“雙開”。

人事方面,今年1月3日,中原銀行副監事長賈繼紅因個人健康原因提交辭呈。1月20日,中原銀行劉凱出任行長、王炯出任副董事長的任職資格雙雙獲得核准批覆。此外,據多家媒體報道,中原銀行擬聘獨立經濟學家、中國民營經濟研究會副會長任澤平為首席經濟學家,擬聘中國金融學會綠色金融專業委員會主任馬駿、中泰證券首席經濟學家李迅雷為中原銀行特聘專家。

APP利率定價展示透明性待提高 用户投訴量仍趨高

在業務層面,據中原消費金融披露,從農曆臘月二十三到正月初六,中原消費金融放款達45萬筆、放款金額超24億元,其中超63%為旅遊及手機數碼消費。在助推消費復甦的同時,中原消費金融也呼籲廣大金融消費者要樹立理性消費,合理借貸的消費觀念,中原消費金融相關負責人表示,廣大金融消費者申請貸款一定要通過正規金融機構,理性消費、量力而行,使個人消費信貸始終運行在合理框架之內。早在2021年,中原消費金融便在行業首創了對於首次借款用户“7天無理由還款”的權益。用户在首次借款的前7天內提前還款,不收取任何費用,為衝動借貸或沒有互聯網借貸經驗的消費者設置了“7天冷靜期”,賦予用户一次可以“反悔”的權利,讓借貸迴歸理性,鼓勵用户適度消費。

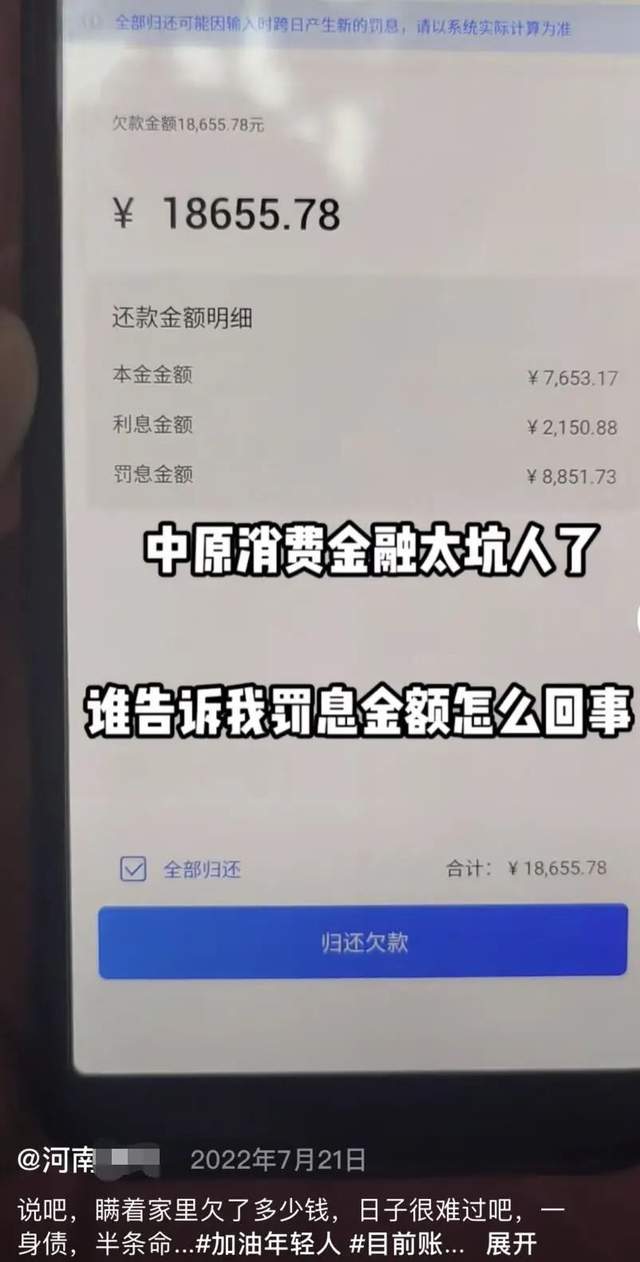

不過,金融虎網注意到,截至目前,中原消金官網展示的柚卡APP和中原消費金融APP宣傳廣告以及下載柚卡APP和中原消費金融APP後,均並未明示出具體產品綜合年化利率。而據金融虎網此前觀察,在已經開業的國內30家持牌消費金融公司中,已有超過八成消金機構公示了貸款業務及服務定價,產品年化利率均在24%以下。

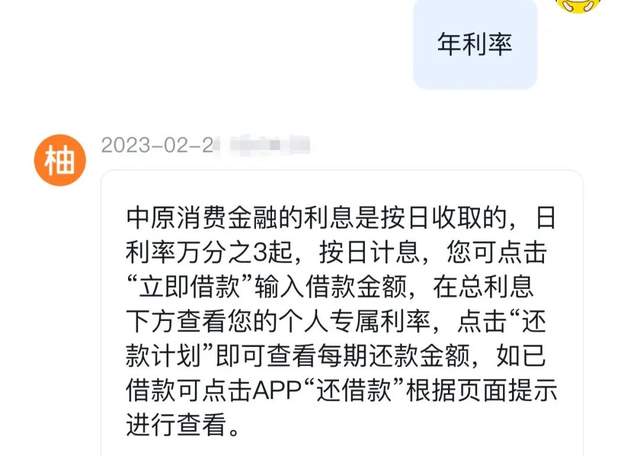

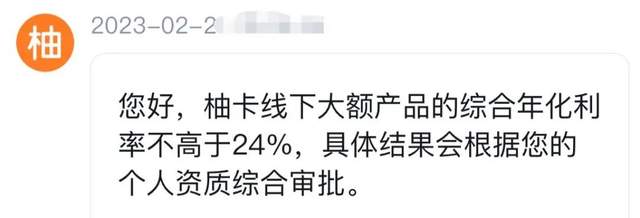

金融虎網經下載實測發現,諮詢柚卡APP在線客服,方可獲悉其年化利率最高為24%。但下載中原消費金融APP後,用户若未註冊賬號,仍無法獲悉具體的年化利率,諮詢其在線客服”年利率“後得到的回覆是:”中原消金的利息是按日收取,日利率萬分之3起,按日計息…“

銀保監會消費者權益保護局也曾在《關於警惕過度借貸營銷誘導的風險提示》中指出,誘導消費者辦理貸款、信用卡分期等業務,侵害消費者知情權和自主選擇權。具體表現為,價格公示不透明,不明示貸款或分期服務年化利率等。不少借款產品營銷廣告包含“最高可借20萬”“快速到賬”“最低年化利率xx起”“最長xx天免息”等推廣語。

事實上,早前就有關於中原消金宣傳廣告”模糊“的質疑。早在2021年,中原消費金融開始搭建短視頻營銷項目,建設並運營公司短視頻賬號矩陣,用多個角度、多個主題、多個賬號覆蓋抖音、快手等各視頻平台,當時的借款營銷廣告中向潛在借款人們展示的年化利率也存在模糊的情況。直至今日,有關中原消費金融的視頻廣告在抖音等平台仍然經常浮現。與早年不同而有所改進是,其已在廣告下方的小字中已明確體現出了年化利率7.2%-24%(單利)的內容。