李彥宏:文心一言改變雲計算的Game Changer_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖02-24 14:47

文 | 山核桃

以ChatGPT為代表的生成式AI產品的問世讓市場再度看到了人工智能的魅力。科技圈由此引發的一系列討論,無論是中美科技公司差異化的大模型路徑,還是AI商用化所形成的新產業生態,一個共識是:

誰能率先押注此輪技術風口,誰就能在未來的AI算力競爭中拿到船票。

在一眾中國科技企業中,發力AI十年的百度,是這場熱潮中無法繞過的一家企業。

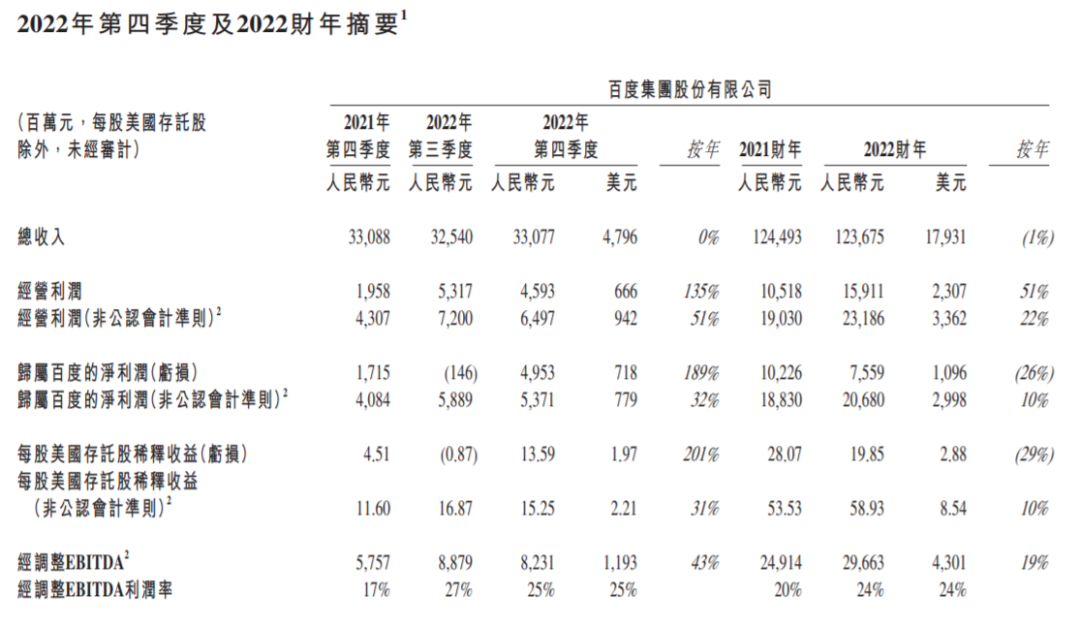

近日,百度發佈了2022年第四季度及全年財務數據,在營收與利潤端交出了一份韌性十足的成績單。

營收方面,2022全年,百度營收達1236.75億元,其中,第四季度為330.77億元。在利潤端,2022年全年,歸屬百度的淨利潤(非GAAP)206.8億元,同比增長10%。第四季度,百度淨利(非GAAP)為53.71億元,同比增長32%。

在財報之外,備受外界關注的百度新一代的大語言模型“文心一言”自然站到了C位。作為百度繼文心一格之後的又一個生成式AI產品,在發給百度全員的財報信中,百度創始人、董事長兼CEO李彥宏提到,百度計劃將在三月份推出的生成式AI產品文心一言(ERNIE Bot)將與百度多項主流業務整合。

李彥宏認為,中國AI市場即將迎來爆發性的需求增長,其商業價值的釋放將是前所未有的、指數級的。而百度作為中國人工智能市場長期增長的最佳代表,正站在浪潮之巔。

我們好奇的是,為什麼中國科技公司紛紛聚焦大語言模型?以“文心一言”為代表的生成式AI產品將對當前的雲計算市場又何影響?百度又在其中扮演了怎樣的關鍵角色?

雲計算下半場:從“速度跑”到“敏捷戰”

毫無疑問,雲計算下半場的拐點已至。

從上雲到深度用雲,當前雲廠商間的競爭已逐漸從上半場強調速度的“速度跑”轉變為向產業深處而去的“價值落地”。

一個重要的趨勢是,AI與雲計算正在深度融合。根據IDC預測,2022年中國AI公有云服務市場規模將達74.6億元人民幣,在公有云的版圖中,AI公有云的增速呈現上升狀態。

背後的原因是供需兩端的變化。

一方面,在需求端 ,隨着企業進入“深度用雲”時代,基於雲計算的AI能力也逐步得到企業與行業的驗證,AI與雲的結合能夠降低企業上雲的門檻,同時憑藉着AI的學習能力,發揮數據價值,為企業搭建更好的“用雲”路徑。

Gartner諮詢公司分析師Rajesh Kandaswamy曾表示:“我認為AI從根本上變革了計算,可能比雲計算的威力更大。”

另一方面,在供給端 ,則得益於中國雲廠商在AI領域的深耕。在AI公有云當前的競爭格局中,百度智能雲、阿里雲、華為雲和騰訊雲位列前四。其中,百度智能雲連續6次拿到AI公有云服務市場份額第一。

具體到細分領域,對話式AI、NLP(自然語言處理)是AI公有云市場增長最快的兩大子領域。而百度智能雲上述領域表現出的強勢增長,讓這家企業在這場從數字化到智能化的躍進中,存在感越發強烈。

但如何藉助AI讓上雲與用雲變得更敏捷、更接地氣?如何讓AI與雲深度融合,賦能千行百業?

百度的解法是,“文心一言”。

邁向通用智能,“文心一言”的關鍵一步

理解“文心一言”之於行業與百度的重要意義,先要弄清楚為什麼科技圈會對這款生成式AI產品如此瘋狂。

從技術層面來看,ChatGPT是OpenAI基於GPT-3.5的新型AI聊天機器人,這種生成式AI模型強調學習歸納後進行演繹創造,本質是對生產力的提升和創造。據紅杉資本的測算,生成式AI至少可以提高10%的效率或創造力。

根據Gartner技術曲線,發展多年的人工智能技術至今依然處於弱人工智能的階段,但隨着AI大模型方法驅使生成式AI走向成熟,技術更紮實且更富創造力的生產式AI產品,有望引領AI實現大規模商業化落地,券商中金就認為:“這是弱人工智能到強人工智能的階躍”。

但AI大模型路徑並不好走。一方面AI是吞金獸,依賴長期資本投入;另一方面則是歷史經驗,技術積累並非一蹴而就,離不開企業對底層技術架構的全棧佈局。

過去,在底層架構上,IT技術棧主要分為芯片層,操作系統層和應用層三層架構。但在人工智能時代,全新的IT體系由芯片層、框架層、模型層和應用層構成。

對底層技術架構的全棧佈局,恰恰構成了百度的核心護城河,文心一言的面世並非偶然,實則是百度多年All in AI的戰略與技術積累的必然。

在框架層,百度飛槳平台在2022年底已集合了535萬開發者,基於飛槳創建了67萬個模型,服務了20萬家企事業單位;

在模型層,百度在2019年推出的文心大模型與Open AI的GPT模型類似,已實現了從單一的自然語言理解延申到多模態。“文心一言”所基於的ERNIE系列模型也經歷了多次迭代,具備了較強的泛化能力和性能。

以最新發布的ERNIE 3.0 Zeus為例,該模型迭代於ERNIE 3.0,擁有千億級參數,已具備智能創作等各類自然語言理解和生成任務,與業內其他模型相比,ERNIE 3.0 Zeus在公開數據集上小樣本學習、理解和生成任務效果處於領先水平。

據IDC最新發布的《2022中國大模型發展白皮書》,百度的文心大模型在產品能力、生態能力方面與應用能力上位列國內第一梯隊。

首先,在市場份額上,對百度智能雲而言,文心一言能以更輕的方式接入更多行業的複雜場景中,從而進一步擴大百度智能雲的市場份額。

生成式AI的應用極為廣泛,包括了文本、代碼、圖片、語言、視頻、3D等數個應用場景,紅杉資本認為,生成式AI至少可以提高10%的效率或創造力,有潛力產生數萬億美元的經濟價值。

其次,在場景上,文心一言能夠推動行業從單點方案邁向通用方案,降低企業與行業使用AI的成本,從而推動AI的大規模應用與普惠。

正如上文所提及的,隨着企業與行業進入深度用雲階段,對雲廠商的需求將更聚焦於聚焦智能服務,更希望以更簡單、更通用的方式實現“AI的按需調用”,而不是碎片化的應用。

百度智能雲在去年構建的AI大底座實則也是上述觀念的延續,通過集成百度智能雲在AI IaaS層和AI PaaS層的先進技術,極大降低了AI產業應用的門檻。

而在生態端,隨着文心一言逐步落地到生產的實際場景中,也將再次推動百度智能雲在2B端的生態建設。

例如在技術生態上,加速百度AI能力的對外開放,創作者與開放者將通過文心一言建立更繁榮的AI技術生態,而在產業生態上,加速百度為代表的人工智能企業與直行業間的協作建立全鏈路的AI產品服務,打造產業閉環,推動AI商用賦能千行百業。

據瞭解,目前已有包括互聯網、媒體、金融、保險、汽車、企業軟件等行業的近300家頭部企業宣佈加入百度“文心一言”生態。

雲智一體,中國雲廠商的新故事

在國內雲廠商聚焦AI的同時,新一輪的AI軍備競賽也已開始。

國外雲廠商早已將視角對準AI計算,靠軟件起家的微軟已公開向OpenAI注資百億美元,微軟CEO納德拉表示,計劃把ChatGPT等人工智能工具整合到Bing搜索引擎、Office、Azure雲服務、Teams聊天程序等產品之中。

中國雲市場因特殊國情,路徑與盈利模式與國外有所差異,而百度智能雲自誕生又與中國雲廠商有着鮮明的不同—— 百度智能雲始終強調,以百度的AI能力帶動底層的雲,聚焦“雲智一體”,促進雲與AI的深度融合。

這樣差異化的定位,註定了百度智能雲將在未來中美雲廠商的競爭中扮演重要的角色,講出新故事。

我們看到,以ChatGPT為代表的模式背後,其實是企業在成本、算力、場景、數據等多維度需求鑄就的高門檻。在這一點上,長期主義的投入是關鍵。

在人工智能領域深耕的十年間,百度累計研發投入超千億元,研發費用率保持在15%以上,這一水平在海內外大型科技互聯網企業中,均處於領先地位。

最新財報顯示,2022年百度核心研發費用已達到214.16億元,佔百度核心收入比例達22.4%。

除了研發投入外,在AI三要素(算力、算法和數據)上,百度也具備了一定的領先優勢。

具體來看,在“算力基建”上,百度已擁有陽泉、徐水、定興三個雲計算中心,僅陽泉雲計算中心可承載24萬台服務器,能夠大模型的不同計算需求,在數據資源上,百度作為國內最大的搜索引擎服務商,具備先發優勢。

券商中金也認為,今後,中國企業服務的商業模式有望向海外趨近,激發更多可持續的盈利模式出現。文心大模型發展成熟,百度的技術積累以及參與方對前沿技術的渴望共同為項目保駕護航。

去年12月末,李彥宏曾在面向全體員工的一場內部直播中表示,AIGC和ChatGPT這些都是AI技術發展到一定地步後產生的新機會。“技術能做到這一步了,但是它會變成什麼樣的產品,產品能滿足什麼樣的需求,這個鏈條上還有很多不確定性。這個事情很難,但百度必須要做。”

縱觀科技發展,科學技術的革新始終在推動時代的巨輪轟鳴向前,這是一條顛撲不破的真理。而走過十餘年的雲服務市場,無疑也迎來了一個新時刻。

對百度而言,大語言模型文心一言在這個春天向雲市場開了一槍,它所帶來的不僅是對百度這家企業的重估,同樣也讓中國科技企業站在了新的起點上。