動力電池回收行業的“隱憂”_風聞

大模型之家-带您探索人工智能领域的重磅资讯、解码热点话题02-24 10:04

新能源汽車動力電池回收,越來越受到產業界和資本的關注。根據天眼查APP數據顯示,去年一年,新註冊的電池回收相關企業就超過4萬家。

2022年,我國新能源汽車銷量為688.7萬輛,同比增長93.4%,呈現持續爆發式增長趨勢。而飛速增長的新能源汽車銷量也帶動了其衍生產業鏈的發展,尤其是在動力電池回收這一領域。

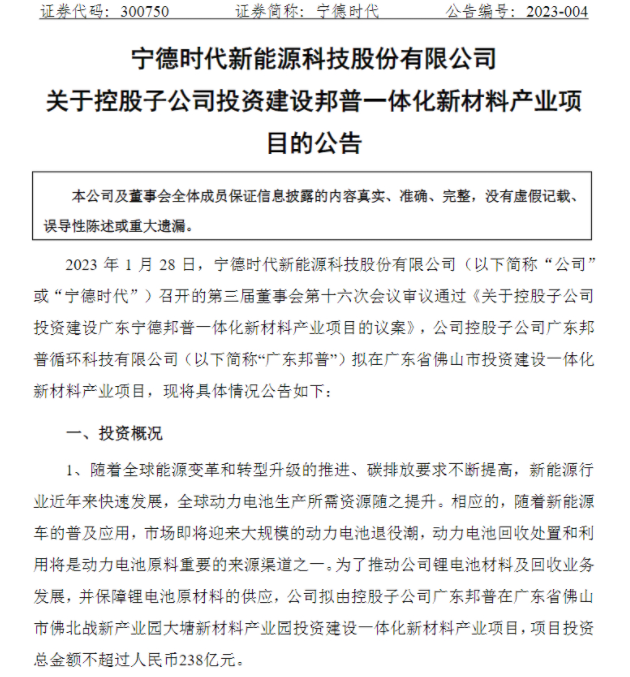

日前,寧德時代發佈公告稱,控股子公司廣東邦普循環科技有限公司擬在廣東佛山投資238億元,建設一體化新材料產業生產基地,涵蓋50萬噸廢舊電池材料的回收、三元和磷酸鐵鋰正極材料的生產、負極再生石墨製造等項目。

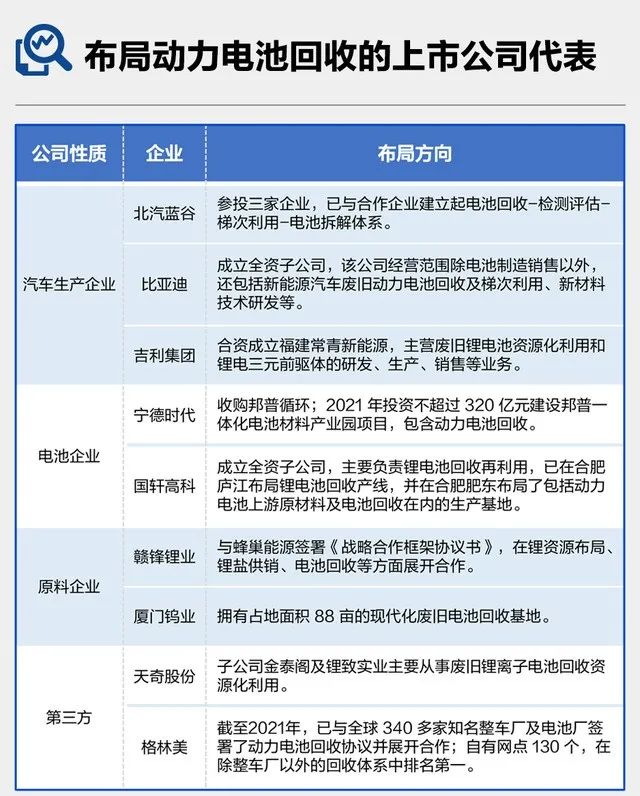

除此之外,特斯拉、比亞迪等行業巨頭及眾多中小企業也紛紛加碼動力電池回收行業。

圖源:風口財經

在動力電池回收行業的紅火熱度之下,基於對新能源汽車產業生態的觀察分析,速途車酷研究院也注意到了一些隱憂。

中國新能源汽車在2014年開啓了規模化量產。早期新能源汽車的廣泛應用場景是出租車、網約車等,使用頻率較高,按照動力電池5-8年的壽命計算,在2019年市場上應該出現第一批退役動力電池了,最晚在2022年,理應達到退役年限。

但實際情況是2021年中國鋰電池理論回收量達59.7萬噸,而實際回收量為23.6萬噸,實際回收量佔比38.5%。預計2022年中國鋰電池理論回收量達75萬噸,而實際回收量為28.5萬噸,實際回收量佔比38%左右。

從這一組數據,我們就可以看出預測中的大規模動力電池退役潮尚未出現,中國電池產業研究院院長吳輝表示,按照理論上,動力電池最快5年就會淘汰。但實際上,當時賣出的一些動力電池可能沒有“跑”起來,早期示範項目一部分可能會擱置。

圖源:pexels

當下,無論是業內人士,還是業內企業都認為動力電池退役潮“雖遲必到”,甚至還有不少人認為退役潮或將在2025年到來,畢竟根據高工產業研究院(GGII)預計,到2025年,我國退役動力電池累計將達到137.4GWh,需要回收的廢舊電池將達到96萬噸。按各類型電池單噸回收收入測算,對應市場空間遠超過千億元。

而且隨着碳酸鋰等原材料價格居高不下,以及《新能源汽車動力蓄電池回收利用管理暫行辦法》發佈,動力電池回收行業儼然已在“風口浪尖”。然而唯獨欠缺一股名為“退役潮”的東風,來促使市場“成熟”發展起來。

當市場“尚未成熟”時,對應的技術,自然也有所欠缺。

動力電池——主要指鋰動力電池——回收利用就是指將新能源汽車廢舊鋰動力電池進行多層次的合理利用。如今,動力電池回收方式主要包括梯次利用和拆解回收。

梯級利用屬於輕度報廢,是指將剩餘容量較高、整體滿足使用需求的退役動力電池適當修復、統一標準後,在保證安全的前提下,根據電池剩餘容量不同,投放至低要求的電池領域,例如儲能、信號塔、低速車等應用場景進行二次使用。

圖源:pexels

梯次利用因為存在電池使用隱患、技術壁壘高、行業利潤偏低等問題,還處於小規模探索階段,尚未形成規模效益。

拆解回收就是將已經報廢的動力電池集中回收,通過工藝技術回收電池中的鎳、鈷、錳、銅、鋁、鋰等金屬,再將這些材料循環利用,製造動力電池包,並應用在新能源汽車中。

當電池剩餘容量下降到初始容量的40%以下時,多半會進入拆解回收階段。但是當前動力電池回收還存在拆解難的問題**,**多種多樣的電池結構更給拆解回收增加了難題,在此情況下,想要實現規模化、智能化拆解的難度和成本也直線上升。

圖源:pexels

更不用提拆解回收中涉及的耗能大、金屬回收率低、環保性不佳等問題了。

總體而言,在動力電池回收技術方面,囿於“退役潮”未到,行業技術儲備相對匱乏,當前尚沒有最優解。

當下,**動力電池回收行業並未建立起一套行之有效的回收利用體系,**甚至很多時候,整個行業和企業都處於一種“無序競爭”的狀態。

以眼下的頭部企業格林美為例,作為國內首批循環經濟示範企業,早在2010年成功上市後,格林美就開始加速佈局新能源全產業鏈。

2012年12月,格林美收購凱力克股權,藉此完善鈷產品線,打通廢舊電池、報廢電池材料到新能源電池材料製造的循環產業鏈,正式切入動力電池前驅體業務。

圖源:pexels

2016年,格林美聯手三星、ATL等國際知名企業,構建“電池回收—材料再造—電池包再造—汽車再裝備”的新能源全生命週期價值鏈。

2021年末,格林美在國內建成十六大循環產業園,覆蓋11個省和直轄市。

截至2022上半年,在新能源業務已經成為格林美的主要營收來源前提下,2022年上半年,格林美新能源電池材料業務實現營收105.22億元,動力電池回收業務實現營業收入2.57億元,僅佔總營收的2.4%。

而且從數據來看,格林美回收產能利用率並不高。2021年,格林美動力電池回收拆解能力為21.5萬噸/年,一年實際回收量只達到8407.46噸。

2022年,其回收量大幅上升到2萬噸以上,對比25萬噸的拆解能力,產能利用率依然僅在8%左右。其他頭部玩家如邦普循環、天奇股份情況也是相似。追其實質都是因為目前動力電池回收利用體系建設尚未完善,沒有建立起統一的國家標準、行業標準、回收標準,回收渠道也不完善,才會出現這種情況。

圖源:pexels

**每一個行業從萌芽期到成熟期,都需要一個逐步規範和成長的過程。**從長期的視角來看,隨着資本的湧入,回收體系的建立,監管政策的趨嚴,電池回收行業邁入良性發展的渠道指日可待。

如今的動力電池回收行業,像是被“催生的早產兒”,因為未來可期,所以資本和企業爭相湧入,但是也因為“尚未成熟”,存在種種弊端。

其實對於動力電池回收行業來説,**當務之急就是解決技術和回收利用體系的難題,然後靜待“退役潮”這股東風。**隨着換電模式和終身質保逐漸推開,動力電池回收有望形成閉環,一旦閉環形成,那動力電池回收行業這個風口將進入“成熟期”,成為名副其實的“香餑餑”,引來更多的資本和企業青睞。