再上萬億,“塔尖城市”誰動力更足?_風聞

城市进化论-城市进化论官方账号-探寻城市路径,揭秘经济逻辑02-24 08:41

基礎與潛力

在前幾天的推文中,城叔寫過:城市競爭目標正從“萬億”向“2萬億”進階。

GDP跨越“2萬億”,並不是城市發展的終點,而是邁向“3萬億”的起點。近日,城市進化論將重磅推出《“2萬億俱樂部”勞動人口可持續競爭力報告》,探析城市經濟增長動能及可持續發展之路。(點擊這裏瞭解更多詳情,也可以直接拖到底部預約下載。)

發展不能只盯着總量看,房子想要再修大,四梁八柱得夠穩、夠紮實、夠與時俱進。換言之,“再上一萬億”對經濟動能的質與量都提出了更高要求。

高質量發展,要求產業發展模式必須儘快向以智力為主的知識密集型轉化。在以科技進步促進社會全面發展的條件下,人才、資本以及創新力的聚集程度決定着未來經濟發展的效率與潛力。

在此背景下,我們進一步觀察“塔尖城市”的人才(就業人口)、資本(企業)、創新力(R&D投入),撥開總量“外衣”,透視“2萬億”的基礎實不實、“3萬億”的潛力大不大。

01

人的聚集

對比2010年、2020年中國人口普查分縣資料中主要行業門類就業人口比重的變化,我們總結出九座城市就業人口比重增長排名前五的行業(圖一)與減少的行業(圖二)。

隨着城鎮化不斷推進,一產勞動力不斷向二、三產轉移。從“農林牧漁業”來看,各城就業人口比重明顯減少,減少得最多的是重慶(-34.43%)、成都(-19.38%)和武漢(-15.85)。下降比例高是因為基數大,到2020年重慶和成都人口城鎮化率依舊是九城中的最低水平,分別為69.46%和78.77%。

“製造業”就業人口比重除重慶還在增加(2.62%),其餘八座城市都是流出。深圳、蘇州、上海、杭州都達到兩位數的減少速度,成都減少幅度最小,只減少2.77%。這種變化與沿海地區製造業向中西部轉移,東部地區去產能、機器換人等整體形勢吻合。

每座城市的勞動力都在向三產聚集,“租賃和商務服務業”“批發和零售業”幾乎都在增加,控制了人口規模的北京和上海稍有例外。其中,成都和重慶“住宿和餐飲業”就業人口增加比例排進各自前五,人的聚集與兩地社消零結構特徵保持一致。

2020年,重慶社消零總額首破萬億,成都站穩8000億,對於兩城而言,“吃”是消費的一大特點。這一年,成渝僅“餐飲”一項消費量佔社消零總額比例分別達到13.85%、14.93%。同一時期,上海住宿+餐飲銷售總額僅佔比7.40%,汽車銷售則是支撐上海社消零增長的主力軍,佔比12%。所以成渝兩地總額雖高,但主要靠的是“人口數量紅利”,“人均社消零”指標在九城中墊底。

值得關注的兩個行業是“科學研究和技術服務業”與“信息傳輸、軟件和信息技術服務業”。從就業人口增加比重數據來看,北上深和杭州在這兩個行業已經儲備了大量人才;而尤為值得警惕的是重慶,其在這兩個行業的人口增加比例並沒有排進當地前五。

02

錢的流向

梳理第四次全國經濟普查(2018年度)各城市“法人單位”表現,從各行業門類中企業(注:特指“法人單位”,下同)分佈數量,也可以觀察企業聚集特點。

從八座城市(武漢數據未披露)企業分佈情況看,“批發和零售業”“租賃和商務服務業”是容納企業數最多的兩大行業,可比性較小。排除這兩大行業後,往下統計各城市企業數量聚集程度最高的三個行業:

比較各城市企業分佈比例,“製造、科研、信息”三個行業出現頻次較高,上海、深圳、廣州、杭州四座城市的企業,在這幾個行業的聚集程度都能排進前三。作為我國的“文化中心”,北京“文化、體育和娛樂業”的企業也比較多;重慶“公共管理、社會保障和社會組織”和“住宿和餐飲業”兩個行業的企業數量比較突出;蘇州和成都企業聚集程度比較突出的是“建築業”。

不過,細看各城市分項數據,以上行業分佈企業的絕對數量出現較大差距。比如“科學研究和技術服務業”企業,成都有2.24萬家,只有北京的14.5%;又比如“製造業”企業,蘇州有13.58萬家,杭州、重慶只有5萬家左右;還有“信息傳輸、軟件和信息技術服務業”企業,北京、深圳、廣州以7.7萬家、6.43萬家、5.81萬家排名前三,其他城市還是2萬家左右的量級。

03

創新佈局

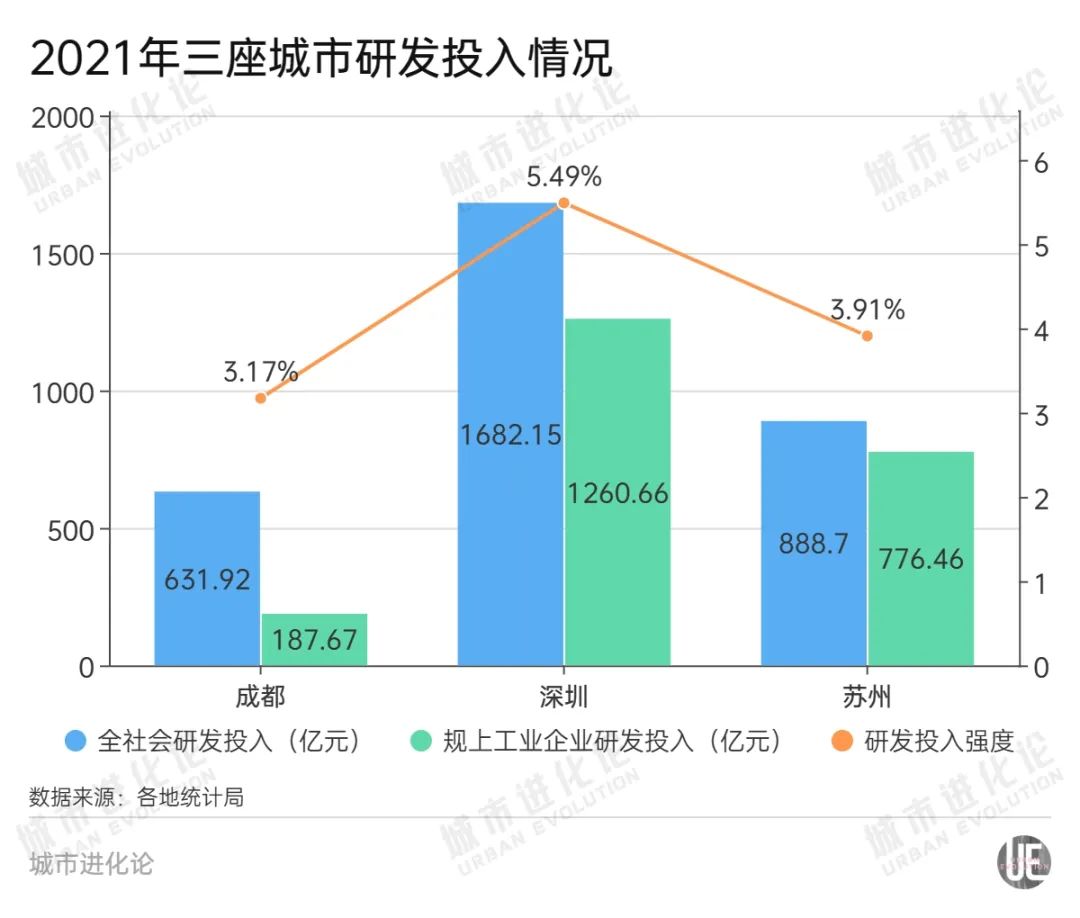

目前,僅成都、深圳、蘇州公佈2021年研究與試驗發展(R&D)投入詳情,梳理對比三地R&D經費投入規模、強度與聚集程度,可以測度地方科技創新能力。

從三座城市R&D經費總額和投入強度來看,總量上成都與深圳差距超千億。深圳全社會研發投入與GDP一同飛躍,2017年深圳全社會研發投入超過900億,2018年首次超過1000億元,2020年超過1300億,2021年為1682.15億元,佔GDP比重首次突破5%,居國內大中城市前列。

具體到細分行業,據深圳和成都細節數據披露,2021年,深圳在“計算機、通信和其他電子設備製造業”行業上就投入934.87億元科研經費,佔全社會研發投入比例55.58%。成都在這一行業上的投入金額僅為35.74億元,佔比也只有5.66%。

不斷加大投入,是深圳製造業持續創新並保持領先的密碼。深圳曾在全國率先以立法形式確立每年不低於30%的市級科技研發資金投向基礎研究和應用研究資金的長效機制。2021年,深圳市科技研發資金基礎研究和應用研究投入超過64億元,遠高於30%的比例。

不只是強度、力度亮點,深圳R&D投入產業集中度也高。數據顯示,深圳、蘇州規上工業企業研發投入,佔全社會研發投入比重分別為74.95%、87.37%。

04

新賽道切換

“再上一萬億”目標在前,城市經濟急需找到新動能。產業高端與高端產業,尤其是戰略性新興產業,是“塔尖城市”都在瞄準的重點賽道,城市間的競爭已經白熱化。

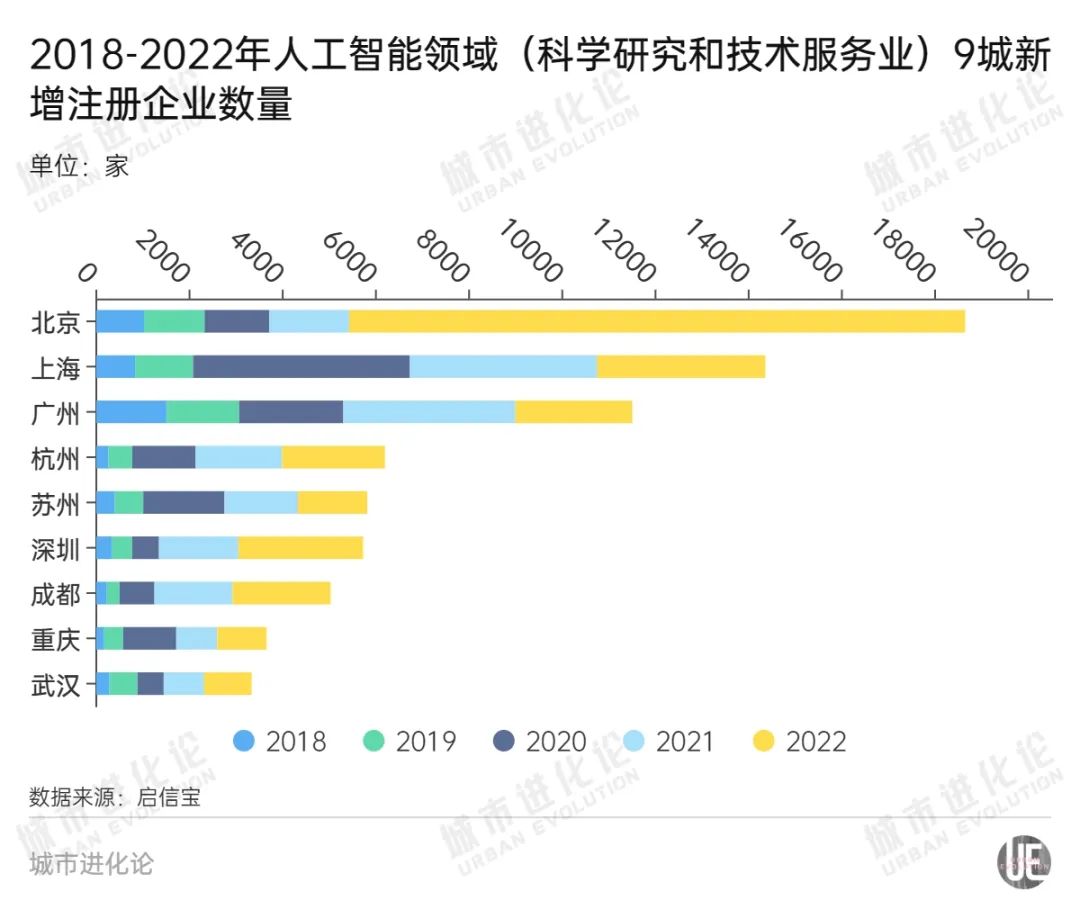

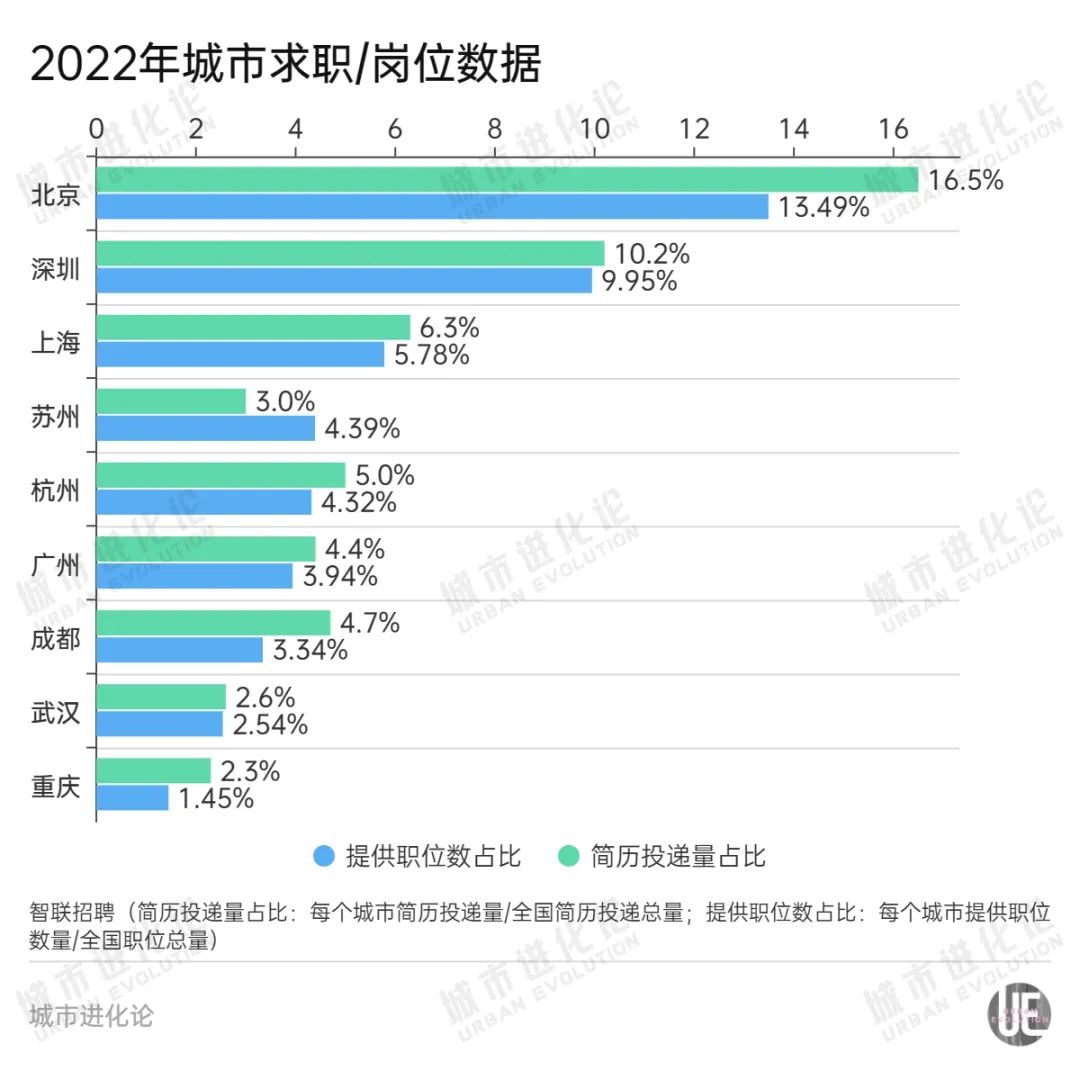

以人工智能為例,通過啓信寶企業新增註冊數據和智聯招聘求職/崗位數據,可以看到各城在這一熱門賽道上的市場吸引力、人才號召力。

在人工智能領域,無論研發、製造還是軟件開發環節,廣州都排在“塔尖城市”前列。細分來看,北京研發更強,深圳製造和軟件開發都不錯,上海研發和軟件開發也表現優異。

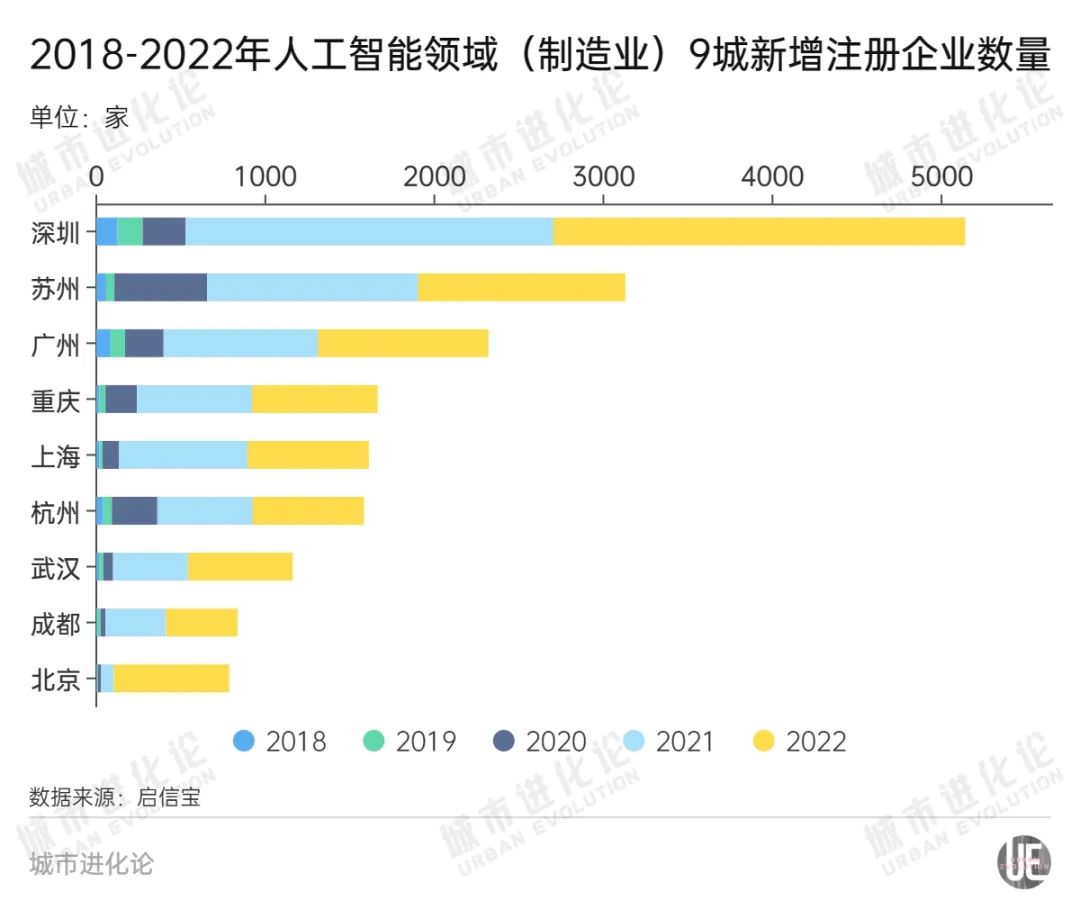

再看“第二梯隊”城市。蘇州製造業強,人工智能也首先在蘇州製造環節“開花”,2020年、2021年蘇州製造業人工智能企業系註冊量連續激增,過去五年蘇州新增企業(涉及人工智能的製造業企業)總量排名第二。

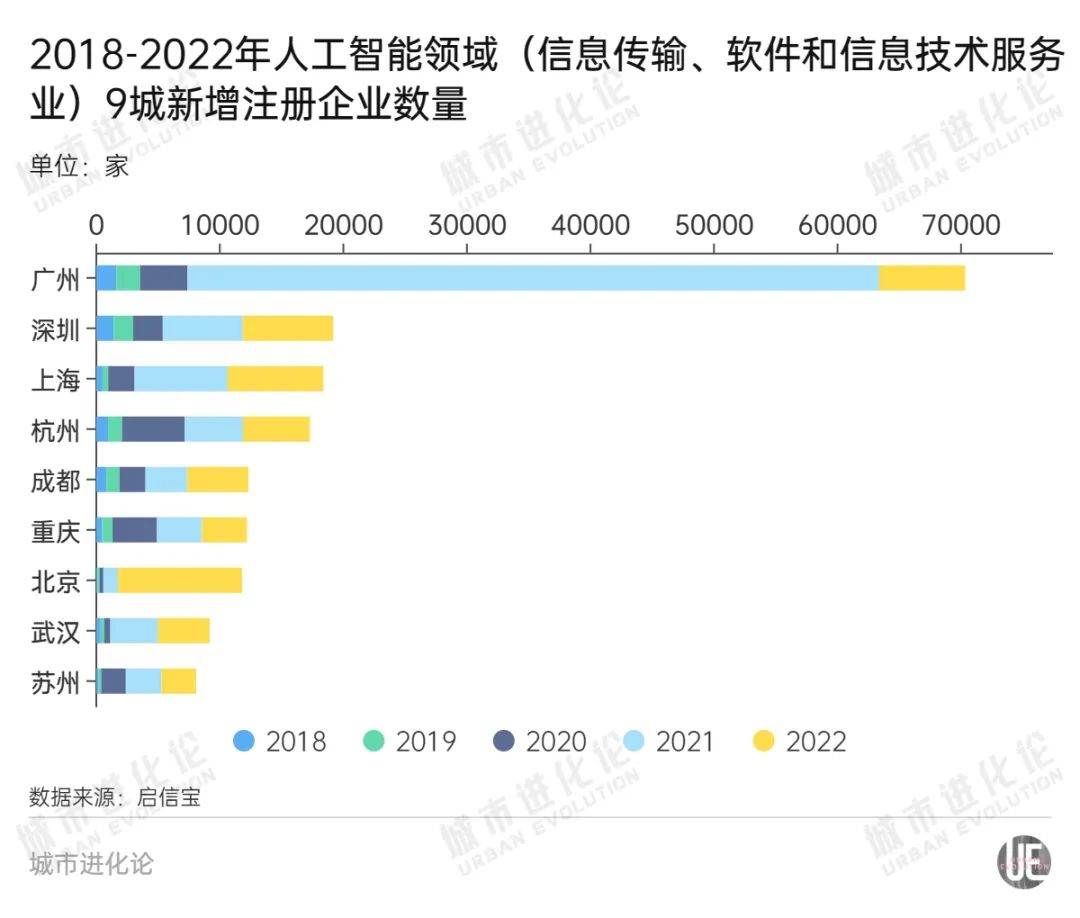

杭州也是這樣的走勢,2020年突然發力,以每年5000家新增企業的速度,迅速充實人工智能軟件開發環節實力,五年新註冊企業(涉及人工智能的信息傳輸、軟件和信息技術服務業企業)總量排名第四。

武漢企業“醒”得更晚。2021年在軟件開發、製造兩個環節的人工智能企業才突然增多。

除了企業、資本,還得吸引幹事業的人才。

從崗位大數據來看,人工智能領域就業機會高度集中在北京和深圳。兩座城市提供職位數佔比(每個城市提供職位數量/全國職位總量)明顯高於其他城市,佔全國近1/4。

招聘需求旺盛,則吸才效應顯著。反觀武漢、重慶,人工智能企業提供職位數佔比並不高,在“塔尖城市”中處於墊底水平。

對比“簡歷投遞量佔比”(每個城市的簡歷投遞量/全國簡歷投遞總量),8座城市簡歷投遞量佔比都高於提供職位數佔比,其中北京、成都差值最大,意味着崗位“供不應求”,求職競爭激烈。不過,結合兩組數據來看,北京主要原因在於“求”者眾多,成都更大可能則在於“供”者偏少。蘇州是唯一簡歷投遞量佔比低於提供職位數佔比的城市,顯示對求職者吸引力相對較弱。

人才與產業就像“蛋和雞”的關係,如果產業人才長期被固定在“低端”一檔,就將阻礙產業向產業鏈、價值鏈、創新鏈更高環節升級,難以形成新的增長點;若產業一直在中低端徘徊不前,也會對城市集聚人才、優化人才結構形成阻力。

眼下,“塔尖城市”間的競爭愈加激烈,制定“再上一萬億”的目標後,既需要環伺左右,靠創新與速度拼搶發展的資源要素;更需要腳踏實地,基於自身稟賦優化好那塊高質量的基石。

文字 | 吳林靜 餘蕊均