馬斯克怒吼,“寧王”背刺,鋰業諸侯遭遇“削藩”?_風聞

一号财经-看得见的商业世界02-27 21:30

一號説:寧德時代掀起價格戰,刀刀砍向碳酸鋰?

新能源汽車價格戰箭在弦上,而佔據汽車成本40%以上的動力電池,將會是這場價格大戰的關鍵戰場。

對此,寧德時代(300750.SZ)洞若觀火,“鋰礦返利”計劃適時而出。

簡而言之,寧德時代攜理想、蔚來、華為、極氪等一眾新能源車企之勢,刀刀砍向上游碳酸鋰原材料商。

在碳酸鋰均價尚在40萬元/噸的關口,寧德時代就向車企承諾一部分動力電池的碳酸鋰價格將大幅降價,未來三年結算價為:

20萬元/噸

當然前提是,簽署這項合作的車企需要將約80%的電池採購量承諾給寧德時代。

以價換量,動力電池捲起來。

碳酸鋰不香了?

2月22日,上海鋼聯最新數據,部分鋰電材料的報價持續走低,其中工業級碳酸鋰均價今年首次跌穿40萬元/噸的大關來到39.5萬元/噸,被市場指為:

重新回到“3時代”

目前,工業級碳酸鋰價格行情已是2022年年初的碳酸鋰同期水平,但相較去年同期,這次的鋰價卻“同價不同趨勢”,未有漲勢表現,盡顯下跌預期。

22日數據同時顯示,電池級碳酸鋰跌6500元/噸,均價報42.25萬元/噸。

事實上,電池級碳酸鋰價格從去年11月中旬開始下滑,至今已有三個月。中國能源報分析,根據各方預測來看,碳酸鋰價格長期看仍將呈下滑趨勢。

巧的是,同是在2月22日,“工信微報”公眾號也發佈了2022年有色金屬行業運行情況。其中,2022年電池級碳酸鋰價格同比上漲明顯,現貨均價同比上漲:

301.2%

回望2022年1月6日,電池級碳酸鋰均價報30.25萬元/噸,剛剛站穩30萬元價格帶時,市場已在熱議離50萬元價格關口還有多遠。

彼時有此推測並非空穴來風,因30.25萬元/噸的價格,較2021年12月31日的28萬元/噸,上漲了8%;而較上年同期的5.68萬元/噸,卻已經是:

上漲超4倍

後來的走勢説明,2022年年初的預測完全正確。

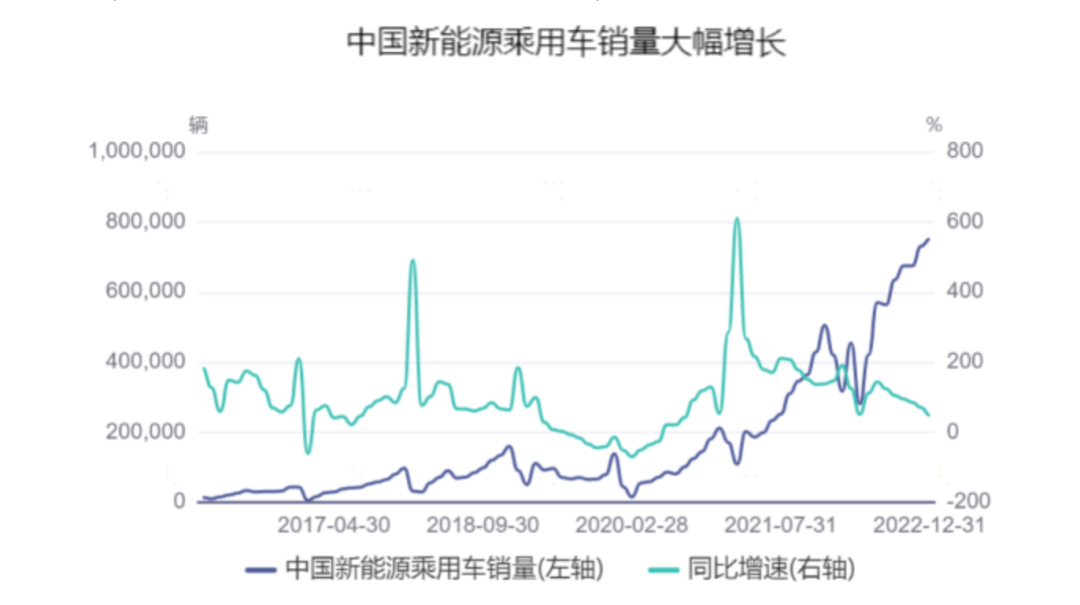

2021年底,電池級碳酸鋰價格還是27萬元/噸左右,爾後從2022年上半年發力上漲,在9月起突破50萬元/噸,11月突破60萬元大關,最高時達到61萬元/噸左右。

背後的緣由正在於新能源車銷量大幅攀升。

而此時的電池廠商司發自內心的聲音,只有四個字:

我為鋰狂

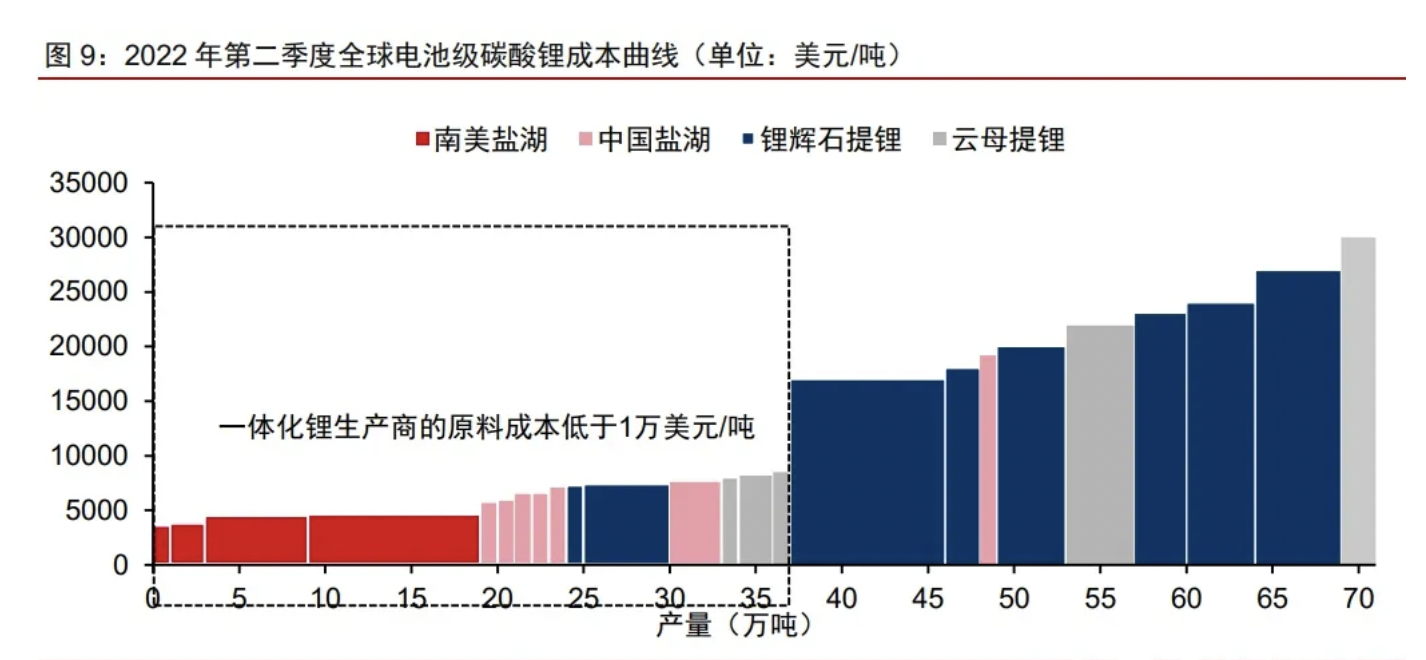

碳酸鋰量價齊升背景下,以贛鋒鋰業等為代表的鋰鹽公司則是心中狂喜,因為背後的利潤實在太豐厚。

中國基金報報道稱,一家鹽湖提鋰廠商人士告訴記者,以鹽湖提鋰為例,成本僅2-3萬元/噸,而且提鋰週期非常短。此前,藏格礦業在機構調研中也提到,公司碳酸鋰單噸銷售成本控制在3萬元左右,有較強成本優勢。

僅從天齊鋰業2021/2022的財報中即可窺見一斑。

2022年Q1-3,天齊鋰業的銷售毛利率分別為85.28%、83.67%、87.29%,銷售淨利率也在70%以上,二季度甚至達到83.98%。

反觀2021年Q1-4各季度,天齊鋰業的銷售淨利率則分別為-20.12%、10.49%、18.00%、33.80%。

在資本市場上,鋰鹽產能也與市值掛上了鈎,真是“有鋰走遍天下”。

A股上市公司鋰鹽產能與市值

狂飆的碳酸鋰價格曾讓鋰鹽公司賺得盆滿,誘人的蛋糕更催促着他們提槍上馬,只為一件事:

擴張產能

氫氧化鋰產能擴張兇猛

就在碳酸鋰價格跌破40萬元關口的前一天,2月21日,天齊鋰業氫氧化鋰生產基地項目簽約儀式在張家港保税區舉行。

簽約儀式上,天齊鋰業總裁夏浚誠給了張家港基地項目很高的評價,歸納起來就是“兩個第一”:

天齊鋰業“五年發展規劃”的第一個投資項目

全球第一條全自動電池級鋰鹽生產線

“兩個第一”雖然有含金量,但並不足夠,真正能體現張家港基地實力的是新上馬的氫氧化鋰項目,正好可以補足天齊鋰業短板。

因為,目前天齊鋰業國內的鋰產品加工主要依託於四川射洪、江蘇張家港和重慶銅梁生產基地,而唯一具有氫氧化鋰產能的只有射洪基地,年產能也只有5000噸,在其鋰產品年產能達4.48 萬噸的總盤子中佔比並不高。

幾乎與天齊鋰業新項目上馬同步,2月22日,美國雅保(ALB)也傳來最新消息,年產5萬噸氫氧化鋰鋰電池材料項目(眉山市彭山區)預計10月底投產。而且美國雅保也對該項目給予厚望:

迄今為止美國雅保在中國最大的固定資產投資項目

原來以為雅保5萬噸氫氧化鋰項目已經夠猛了,沒想到還有更猛的。

天華超淨(300390.SZ)1月30日刊發公告,高調宣佈年產6萬噸電池級氫氧化鋰建設項目進入試生產。

雅化集團(002497.SZ)也挺着急,在投資者關係平台,2月20日有投資者問董秘,“一季度過去一半了,貴公司2期3萬噸氫氧化鋰產能還沒有投產嗎?”

雅化集團明確回覆,“雅安鋰業二期產線預計一季度投產,公司目前正加快推進中”。當然原計劃這應該是去年底就該投產的。

就連還未上市的九嶺鋰業,都已經把目光投向氫氧化鋰——目前規劃建設碳酸鋰產能為14萬噸,氫氧化鋰產能0.5萬噸——雖然不多,但不能沒有。

但真正的氫氧化鋰“扛把子”原不是上述諸位大佬,而是另有其人,那就是贛鋒鋰業(002460.SZ),氫氧化鋰產能8.1萬噸/年。

實際上,國內氫氧化鋰產能已經在快速擴張,增幅甚至超過碳酸鋰產能。

根據鋰鹽行業分會統計,截至2022年底,中國主要碳酸鋰生產企業產品產能達43.55萬噸/年,較2021年同比增12.23%。

而截至2022年底,中國主要氫氧化鋰生產企業產品總產能達30.38萬噸/年,較2021年同比增長21.33%。

而氫氧化鋰之所以忽然受寵,一定程度上還是與特斯拉有關。

在2018至2020年間,贛鋒鋰業曾簽下特斯拉最大筆訂單,為特斯拉供應超過56000噸氫氧化鋰來滿足特斯拉電池的生產需求,佔據了特斯拉總需求量的五分之一左右。

但在2022年4月,受不了鋰價瘋長的馬斯克發誓要自己搞鋰礦開採和精煉領域,並在得克薩斯州建造了一座鋰冶煉廠加工氫氧化鋰。工廠投資約3.75億美元,預計將於2024年第四季度投入運營。

而且早在2021年贛鋒鋰業即已簽約向特斯拉供應電池級氫氧化鋰產品,覆蓋2022年至2024年。

作為全球電動車老大,特斯拉的一舉一動都牽動着整個行業,萬一國內新能源車企也爭相仿效,勢必推動中國三元電池高鎳化趨勢加速。

而在用途方面,高鎳三元必須使用氫氧化鋰,亦將進一步推動氫氧化鋰需求高速增長。信達證券預計全球動力電池對氫氧化鋰的實際需求量將從2020年的6萬噸左右將提升至2025年的58萬噸。

這就是氫氧化鋰的戰略地位遠高於碳酸鋰的關鍵所在,雖然氫氧化鋰亦與碳酸鋰價格走勢幾乎重疊,但未來卻有走出獨立行情基礎。正如天風證券分析所指:

高品質氫氧化鋰遠期將享合理溢價

寧德時代如何同時“拿捏”上下游?

鋰價狂飆的2022,誰是最大贏家?

答案似乎不言而喻,但新能源車企顯然不在其中。

而如今碳酸鋰價格回落,是否正是車企出手上游的時間窗口?

2月24日消息,路透社援引知情人士的話稱,蔚來汽車正計劃在合肥建設其第一座電池工廠,以此降低對寧德時代的依賴。

蔚來此舉,無異於給寧德時代的“鋰礦返利”破了一盆冷水,畢竟人家剛剛準備給你讓利大酬賓,一轉身你就另起爐灶了,讓人情何以堪?

令人難堪的還有特斯拉。

2022年4月,慣給直球的馬斯克發了一條推,近乎怒吼道:“鋰的價格已經達到了瘋狂的水平!除非我們改善成本,否則特斯拉可能不得不直接大規模進入(鋰礦)開採和精煉領域。鋰幾乎到處都有,但是鋰礦的精煉卻很緩慢。”

這是特斯拉的最後通牒,鋰鹽巨頭們顫抖吧!

根據SNE Research的分析,電池價格佔電動汽車價格的30%-40%,而原材料成本佔電池總成本的77%。

因而,才有廣汽董事長曾慶洪那句“車企為寧德時代打工”的憤憤不平。但在寧德時代看來,自己也不過是代人受過,高漲的鋰價才是根源。

寧德時代推行的原材料價格聯動機制,即材料上漲多少,電池價格就上漲多少,不過順水推舟而已。

然而,隨着“鋰漲船高”,車企對於“推舟者”寧德時代的疑懼也與日俱增。

2021年,寧德時代國內市場佔有率為52.12%,超過一半的佔有率讓它有着極高的話語權。

2022年,寧德時代國內市佔率為 48.21%,下滑了 3.9%。

一時間“去寧化”似乎成為不少車企的共同選擇,特斯拉、小鵬、理想等幾個大客户,在近兩年都增加了新的動力電池供應商,而廣汽和蔚來也已宣佈將自研、自產電池。

或許正是在此種不利局面之下,寧德時代“鋰礦返利”計劃應運而生。

向下遊,可以綁定更多車企客户;向上遊,則可以“量大從優”為由向鋰鹽廠商殺價。據稱在向車企推行降價策略的同時,寧德時代向上遊提出了約10%的降價要求。

貫通上下游,挾以自重,寧德時代這波操作,委實老六。

但是,誰都不是傻瓜,下游車企在自建電池廠“去寧化”,上游鋰鹽廠商也對此頗有微詞。

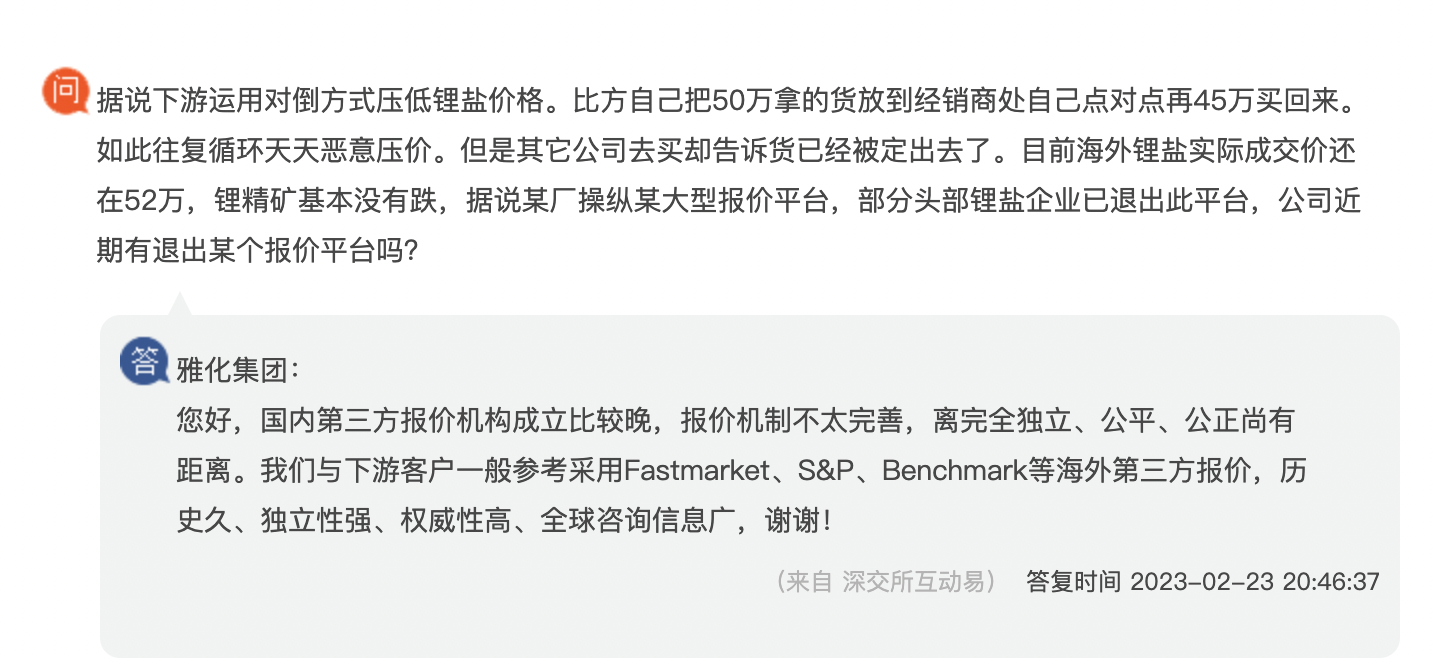

最近碳酸鋰價格驟降,雅化集團的投資者關係平台上就流傳出“某廠操縱某大型報價平台”的傳聞,而雅化集團則在回覆中似乎也認同了這一觀點,表示一般參考海外第三方報價而非國內報價平台。

適逢寧德時代向車商承諾碳酸鋰20萬元/噸結算價消息露出,鋰鹽廠商的態度可見一斑。

而且,鋰業諸侯手上業並非沒有牌。

除了龐大的鋰礦資源儲備外,碳酸鋰的市場需求並沒有崩掉。

根據鑫欏資訊統計,2022年中國碳酸鋰的供需比只有0.94,這也是導致市場貨緊價揚的主要原因,而2023年中國碳酸鋰的供需比回升至1.0左右,雖然有明顯改善,但還不足以導致碳酸鋰價格出現暴跌的局面。

而且供需關係不僅在需求側,供給側同樣可以發力。2月25日晚,“中國鋰都”江西宜春突然發佈通告稱,依法嚴厲打擊非法偷採盜採等行為。

此外,相對於下游以減產壓價的底牌招術,鋰業還有兩個潛在的後手:

碳酸鋰期貨上市;

南美金三角的鋰佩克。

金融資本介入和上游原料卡脖,必將給市場帶來更多變量,也為鋰業增添更多籌碼。

在寧德時代掀起這場鋰原材料倒逼降價的狂潮中,上下游之間的博弈或許才剛剛開始,且看供給側與需求側誰將更勝一籌。