數字醫療崛起的影響因素分析_風聞

万庚数科-02-28 11:59

一、前言。

1、數字醫療定義。

數字醫療是一種將數字化技術應用於整個醫療過程的新型現代化醫療方式,它是公共醫療的未來發展方向和管理目標。數字醫療通過對醫療設備、醫療服務、信息管理等進行數字化升級,實現醫院、患者、醫藥器械商、醫保機構等主體間的實時互動,促進醫療資源共享、及全民健康信息系統的建立。

2、行業發展背景。

相較於醫療體系成熟的發達國家,我國醫療體系具有起步晚、發展快的鮮明特點。近年來,我國醫療衞生服務資源持續快速增長、醫療技術水平顯著提升,已建成世界上規模最大的醫療衞生體系,形成覆蓋城鄉的醫療衞生服務網¹。

然而,由於我國快速步入人口老齡化階段、醫療需求大大增加;傳統醫療系統效率低、醫療資源與需求倒置等問題凸顯。導致我國醫療體系規模雖大,但民眾的醫療需求尚不能得到完全滿足。

與此同時,5G通信技術的普及,雲計算、大數據、人工智能等數字化技術在醫療領域的應用,使得“互聯網+”醫療新生態蓬勃發展,以數字醫療的新形式滿足人民羣眾日益增長的醫療服務需求。

隨着2020年新冠疫情的爆發,醫療服務的線上化、數字化需求急劇增長,數字醫療在疫情防控、疫情治理、患者診療等多個應用場景大放異彩,並迎來了新一輪的市場擴張。本文通過對相關數據的分析,解讀數字醫療崛起的影響因素,並據此對行業未來發展趨勢進行預測。

二、行業及影響因素分析。

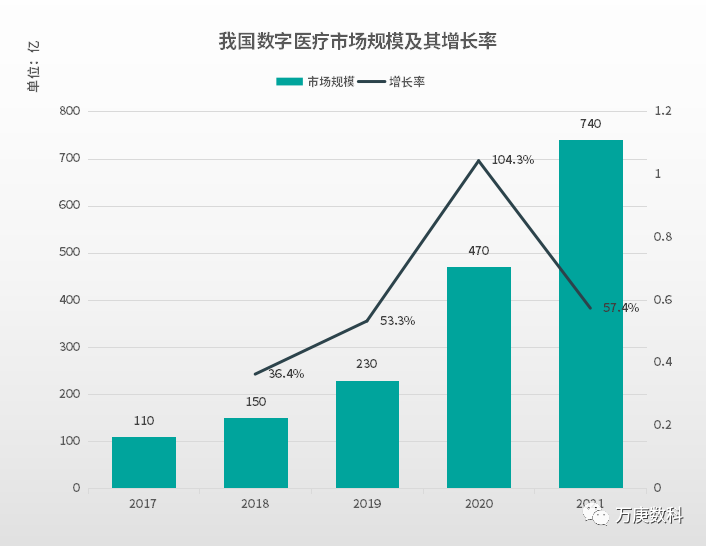

1、數字醫療市場規模。

(數據來源:相關機構公開資料)

(數據來源:相關機構公開資料)

2017-2021年,我國數字醫療市場規模實現了數倍增長,其中2020年增長率高達104.3%。這表明疫情成為拉動數字醫療市場需求激增的推動因素。2021年數字醫療市場規模增長率雖較2020年有較多下降,但其規模仍有較大增長。表明雖然疫情得到有效控制,但常態化防控、及消費者就診習慣的轉變,使得數字醫療在未來仍有持續快速增長的市場潛力。

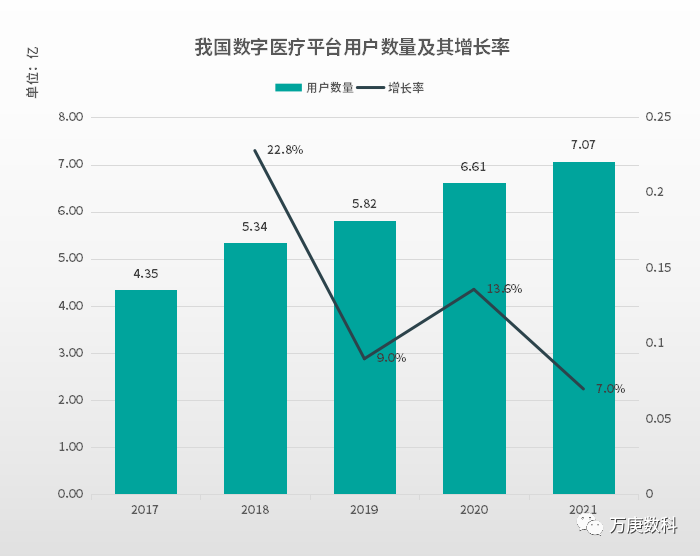

2、數字醫療平台用户數量。

(數據來源:相關機構公開資料)

(數據來源:相關機構公開資料)

相較於數字醫療市場規模,數字醫療平台用户數量在2017-2021年間保持着較平穩的增長,且其最高增長率出現在2018年,為22.8%。這表明我國數字醫療平台在疫情之前已有一定規模的用户基礎,據推測較可能得益於部分醫院的數字化轉型。

截止2021年我國數字醫療平台用户數量為7.07億,而同年我國人口數量為14.13億。表明數字醫療平台並未得到廣泛意義上的推廣使用,其用户規模仍有較大增長空間。

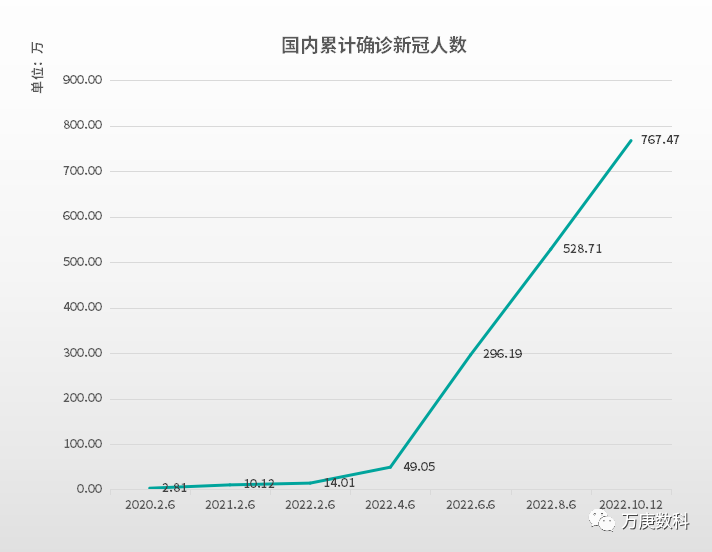

3、國內累計確診新冠人數。

(數據來源:國家衞健委)

(數據來源:國家衞健委)

2020年2月-2022年2月,國內累計確診人數基本保持在較低水平。而自2022年4月起,累計確診規模大幅增長,截止2022年10月中旬,累計確診人數已達年初(2022年2月)的近55倍。這表明未來防疫形式不容樂觀,而由此產生的對數字醫療的需求也將繼續擴大,預計2022年數字醫療市場規模與其平台用户數量都將出現較大規模增長。

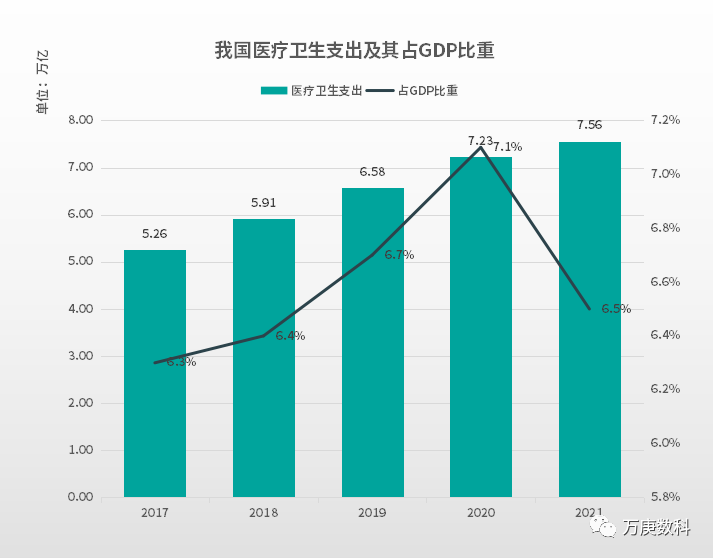

4、我國醫療衞生支出及佔GDP比重。

(數據來源:國家統計局)

(數據來源:國家統計局)

2017-2021年,我國醫療衞生支出保持持續增長,為數字醫療行業發展提供了良好的市場環境。其中,醫療衞生支出佔GDP比重在2017-2020年皆呈上升態勢,表明國家對醫療衞生行業發展的重視度進一步提高;2020-2021年,醫療衞生支出佔GDP比重較上年雖有所下降,但這主要是由於當年經濟復甦較快、我國GDP增長率較高所導致,醫療衞生支出總規模並未出現下降。

此外,據統計,醫療體系發達國家的醫療衞生支出佔GDP比重皆在10%以上。長久來看,未來我國醫療衞生支出仍將保持穩定增長,並在GDP佔比中進一步提高,為數字醫療的市場擴張攫取豐潤的經濟土壤。

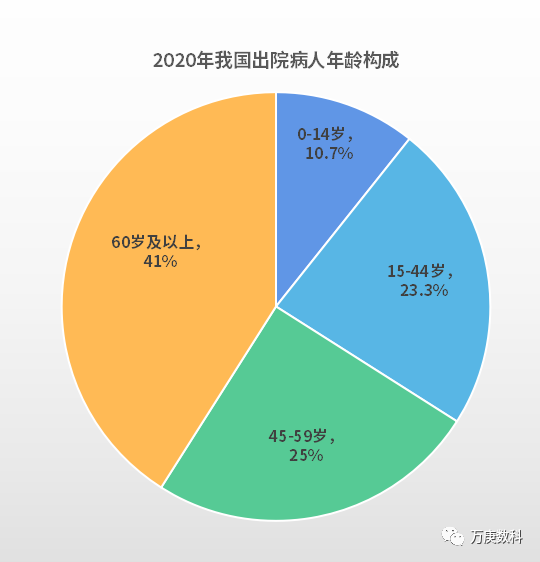

5、2020我國出院病人年齡構成。

(數據來源:2021中國衞生健康統計年鑑)

(數據來源:2021中國衞生健康統計年鑑)

據2020年統計數據,我國出院病人年齡構成以60歲以上居多,達41%;而45歲以上病人佔比則可達66%。這表明,我國醫療衞生市場需求以中老年、特別是老年人羣為主。然而,數字化工具在該類人羣中普及度、使用率並不高。據統計,截止2021年,我國60歲及以上老人互聯網普及率約為43%,且大部分老人使用範圍僅限於社交軟件,可熟練使用多種數字化應用的佔比會更少,這可能成為數字醫療進一步發展的阻礙之一,更是相關數字化技術服務方應重點關注的方向。但另一方面,這也表明數字醫療在老年人羣市場中仍擁有巨大的增長空間待挖掘。

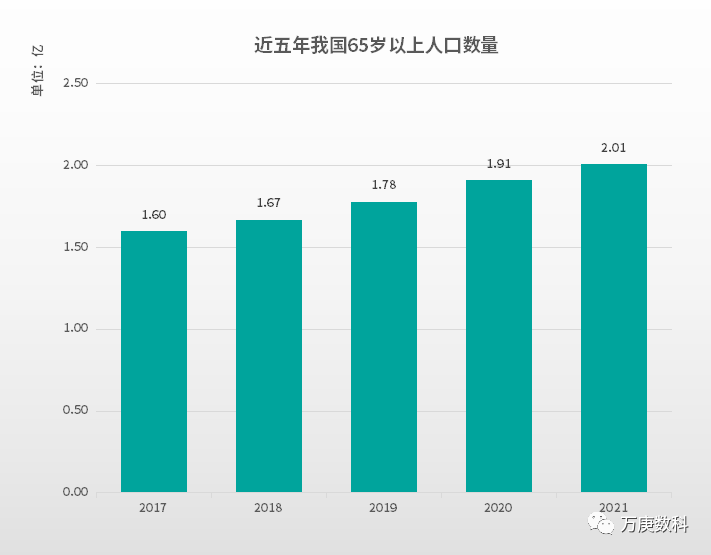

6、65歲以上人口。

(數據來源:國家統計局)

(數據來源:國家統計局)

2017年以來,我國65歲以上人口數量持續上升,2021年較2017年增加約4000萬人,增長率達25.6%。這表明我國人口老齡化進程進一步加快,老年羣體的整體醫療需求也將快速增加,為數字醫療的發展提供更為廣闊的市場基礎。推動數字醫療的適老化,將成為其佔領更多醫療行業市場的關鍵之一。

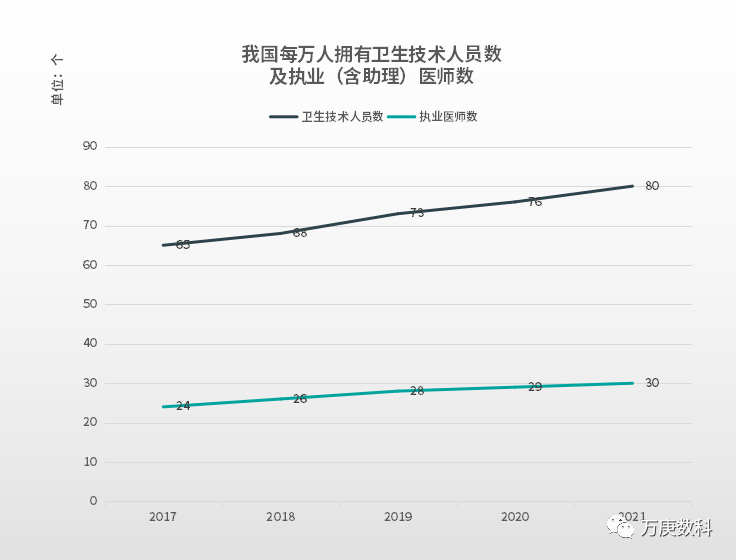

7、每萬人擁有衞生技術人員數、及執業(含助理)醫師數。

(數據來源:國家統計局、國家衞健委)

(數據來源:國家統計局、國家衞健委)

2017-2021年,我國每萬人擁有衞生技術人員數、及執業醫師數皆保持增長狀態。表明我國醫療衞生資源的數量與質量均得到了提升。

其中,我國每萬人擁有執業醫師數的增長幅度明顯低於衞生技術人員數的增長幅度。這表明我國執業醫師資源的增速並不能跟上患者對醫療資源的需求增速,執業醫師醫師資源、特別是某些特定領域的專業醫師資源,極可能頻繁出現緊缺現象。這會對醫療系統的資源調配能力提出更高的要求,從而帶動數字醫療在相關醫療機構的應用,以大數據、雲計算、人工智能等數字化技術優化醫師資源配置,更好地滿足患者需求。

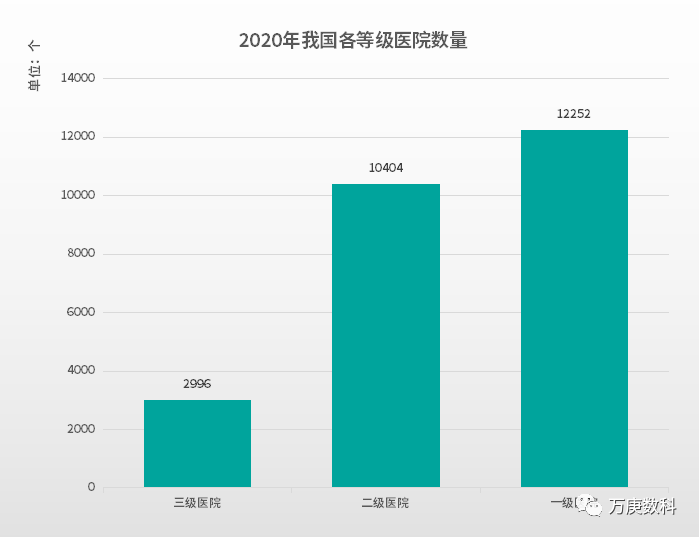

8、2020年各等級醫院數量、總診療人次及其院均診療人次。

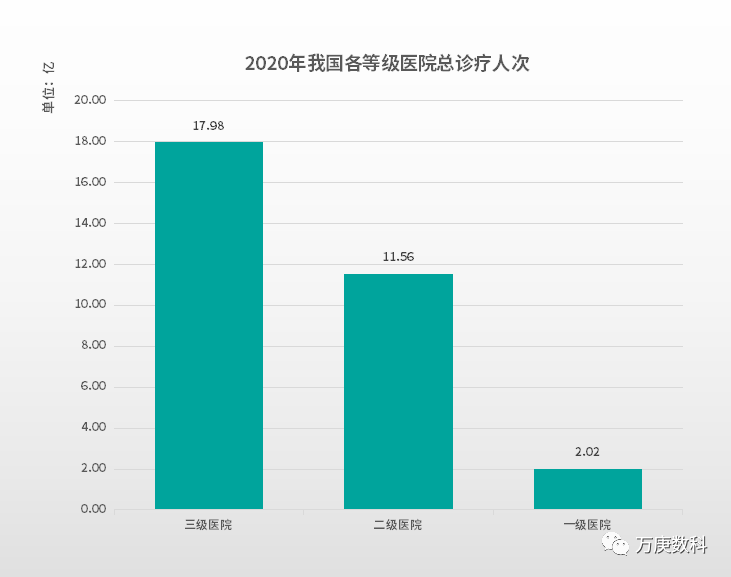

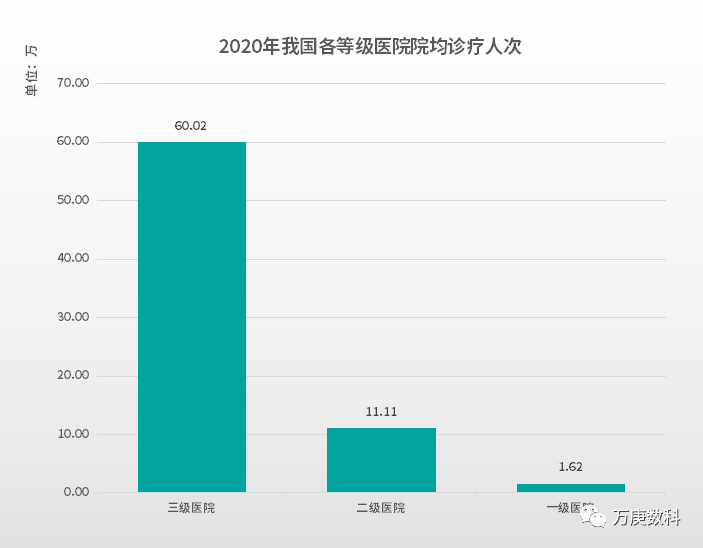

(數據來源:2021中國衞生健康統計年鑑)

(數據來源:2021中國衞生健康統計年鑑)

從2020年我國各等級醫院的數量及診療人次不難看出,數量最少的三級醫院承擔了半數以上的診療人次。雖然三級醫院可接待容量、接待能力會高於一、二級醫院,但從各等級醫院院均診療人次來看,目前我國醫療資源配置存在一定程度的失衡:三級醫院醫療資源緊張、而一、二級醫院醫療資源閒置。其中主要原因之一,便是患者過度追求不必要的資源等級。據統計,診療構成中以普通疾病居多,一二級醫院即可滿足就醫需求,而當患者將需求轉向三級醫院,不僅使得三級醫院難以集中資源解決重大疾病需求,更造成本應解決普通需求的一二級醫院資源閒置。這種資源與需求倒置的現狀,一定程度上帶動了數字醫療的發展。藉助數字化技術,實現各級醫院的診療信息、醫療資源互通,為患者分配合適的醫療資源,既避免了醫療資源的浪費,也大大減少了患者的就醫等待時間。

9、相關政策。

2020年4月,《關於推進“上雲用數賦智”行動培育新經濟發展實施方案》,要求深入實施數字經濟戰略,加快數字產業化和產業數字化,在衞生健康領域探索推進互聯網醫療醫保首診制和預約分診制,開展互聯網醫療的醫保結算、支付標準、藥品網售、分級診療、遠程會診、多點執業、家庭醫生、線上生態圈接診等改革試點、實踐探索和應用推廣。

2020年11月,國務院發佈《關於促進“互聯網+醫療健康”發展的意見》,提出大力支持“互聯網+”醫療服務模式創新,優化智慧醫療服務流程,推動區域信息共享互認,推進“一碼通用”、“多碼融合”,進一步滿足人民羣眾對便捷醫療服務的需求。

2022年5月,藥監局發佈《藥品監管網絡安全與信息化建設“十四五”規劃》,要求推動雲技術深度應用,實現業務系統的全面雲化部署,築牢“物聯、數聯、智聯”藥品智慧監管數字底座,促進藥品監管數字化轉型升級。

三、發展趨勢。

1、市場潛力巨大及行業競爭加劇。

首先,伴隨着國內疫情防控常態化,一方面,國家正積極推動“互聯網+”醫療的普及與模式創新,穩步提高醫療衞生支出;另一方面,大眾的診療習慣正逐漸從線下向線上轉變,數字醫療平台用户數量持續增長。其次,我國正加速進入老齡化社會,老年羣體醫療資源需求將急劇增加。最後,國內醫療資源配置不均衡的現象仍普遍存在,在市場需求快速增長的狀況下,優化醫師資源、各級醫院資源等亟待解決的問題將進一步推動數字醫療融入國內傳統醫療體系,帶來診療方式、醫療資源配置方式的變革。

綜上所述,未來數字醫療市場擁有巨大市場潛力,預計將在近年迎來新一輪的爆發增長期。但與之相應的是,市場規模的快速增長也會吸引眾多參與者,使行業競爭加劇。例如互聯網巨頭紛紛佈局數字醫療服務賽道,將觸角遍佈至上游互聯網醫院與下游實體醫藥門店,對傳統醫療機構釋放全方位的市場競爭壓力。這雖然有助於倒逼傳統醫療系統的轉型升級,但也應由政府做好監管工作,引導數字醫療行業的健康有序擴張,防止無序競爭引發市場亂象。

2、技術更新與場景融合並重。

數字醫療服務模式以技術為支撐、以健康為導向。因此,行業發展過程中數字化技術的更新與健康場景的融合缺一不可。具體來説,數字醫療的技術更新涵蓋應用層、數據層、技術層三方面,且三者為由外到內的遞進關係。由於我國醫療系統龐大,覆蓋地域、人羣廣闊,因此在未來數字醫療的發展過程中,從最外部的在線診療應用、醫院管理系統、醫保支付系統等具體應用,到中部的電子病歷、醫院信息流、醫保信息等各項數據,再到底部的5G、雲計算、物聯網、人工智能等技術支撐,都將基於實際場景進行技術更新,為使用者提供從預約、診療、用藥、住院、醫保支付,到健康管理、健康諮詢、遠程康復等線上線下醫療場景全覆蓋的綜合醫療服務。

3、適老化建設佔領“銀髮市場”。

伴隨着我國人口結構逐步步入老齡化階段,老年羣體醫療服務需求將持續攀升,且由於數字化產品、服務在老年羣體中普及率並不高,其中有較大的市場空白有待填補。未來,數字醫療服務商應着力進行相關數字化技術的適老化建設,以便攜式數字化設備為發力點,輔以居家、社區、醫療等場所數字化設備,為老年人羣提供更加便捷、易懂、易用的數字化應用。通過發力“銀髮市場”,進一步擴大數字醫療的使用人羣規模,推動打造覆蓋全年齡段的國家醫療服務體系。

4、平台化形式協調醫療資源。

面對我國醫療資源配置不均、供需失衡的現狀,建立數字化醫療管理平台將是必由之路。通過數字化技術與醫療體系的深度融合,運用平台化形式,釋放優化醫療供給、減輕醫療資源壓力,發揮數字醫療便捷惠普的優勢,幫助協調醫療機構、患者、服務平台、醫藥企業等各方訴求,使其形成良好的互動態勢。並在保障信息安全的情況下,開放醫療衞生領域相關公共數據,建立醫療衞生數據庫、統一數據標準、整合數據要素、加強數據管理和應用²,推動醫療衞生領域資源共享、數據共用的行業新生態,進而帶動醫療行業數字化轉型進程,以數字醫療的發展助力健康中國國家戰略的實現。

參考文獻:

【1】人民日報評論部.建設健康中國,全民健康更有保障[N].人民日報,2022-9-7(05).

【2】鄭安琪.醫療健康領域數字化創新,有效提升信息消費供給[J].信息通信技術與政策,2019:59-63.

微信公眾號搜索並關注“萬庚數科”,瞭解各行業發展趨勢,助力企業數字化升級。