2022年芯片企業分化明顯 有的利潤翻倍有的毛利率降10個點_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!03-01 21:04

作者:李東耳

A股芯片公司陸續披露業績快報,2022年芯片行業的整體狀況也初見端倪。

2022年各芯片公司業績表現大不相同,既有像滬硅產業(688126.SH)這樣淨利潤翻倍的企業,也有太極實業這樣業績下滑後虧損的企業。

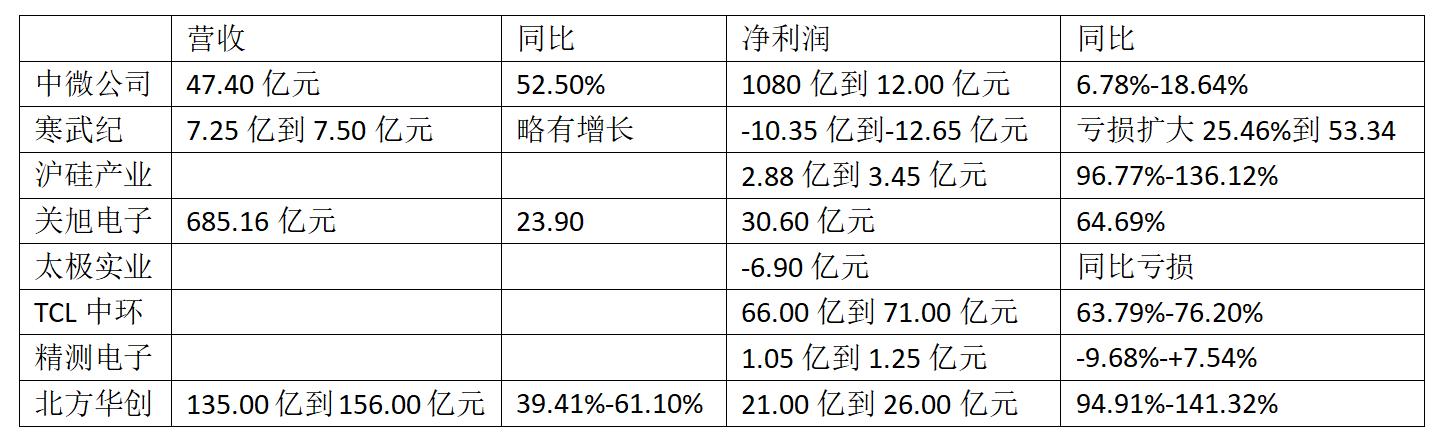

(來源:各上市公司公告)

每家企業所處的產業鏈位置不同,影響各公司業績的原因也盡不同。隨着不少芯片下游終端行業遇到銷售瓶頸,芯片去庫存成為趨勢,不少芯片企業亮眼業績的背後,也面臨着危機。

亮眼業績難掩下行趨勢 去庫存噩夢縈繞

2022年,芯片行業 “一芯難求”成為過去時,整個芯片產業鏈開始加速去庫存。GPLP犀牛財經發現,芯片產業鏈的上游企業因業務及技術含金量不同,業績表現也大不相同。

中微公司主營業務為等離子體刻蝕設備,該業務處於芯片產業的上游,含金量較高,業績大幅增長。

據中微公司介紹,其產品等離子體刻蝕設備是除光刻機外最關鍵、工藝難度最高的半導體前道加工設備。與此同時,該公司的一些其他產品也在各自領域取得了一定的市場地位,這導致其業績爆發。中微公司業績預告顯示,2022年新簽訂單金額63.2億元,同比增53.0%,非經常性損益較2021年少了4.42億元,淨利潤也因營收大增而增長。

以硅片生產為主要業務的滬硅產業(688126.SH)同樣如此。公開資料顯示,該公司位於芯片產業上游,受益於產銷兩旺,2022年迎來了業績爆發,特別是300mm硅片新產線建成投產後,業績實現了較大規模的增長。

然而,從事芯片封裝業務的太極實業卻是另外一番景象。

公開資料顯示,芯片封裝是太極實業(600667.SH)的主營業務之一,2022年整體預虧6.90億元,虧損主要是因為另一項主營業務光伏項目。雖然沒有公佈全年數據,但根據太極實業的財報,2022年上半年,負責半導體項目的海太半導體實現淨利潤1.03億元,較2021年同期的0.93億元增10.72%;同期,太極實業實現淨利潤4.03億元,較2021年同期的3.06億元增31.92%。

此外,已經公佈了業績預報或快報的上市公司中也有不少在2022年實現增長。

總體上看,2022年,整個芯片產業鏈朝着積極的方向發展。但由於業績預報或快報大多隻給出一個最終的結果,真實情況恐怕並沒有那麼樂觀。

而根據業內相關報告及信息來看,芯片產業鏈已經進入一個新的下行週期。

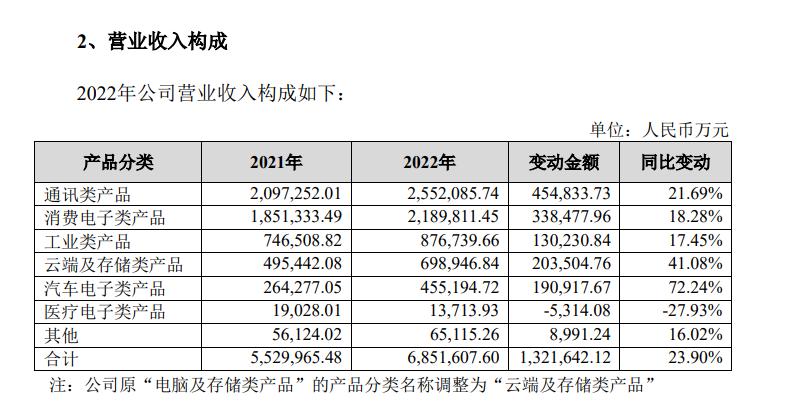

環旭電子每個月發佈的營業收入簡報顯示,自2022年11月起,環旭電子已經連續3個月營收下滑,2022年11月至2023年1月,環旭電子實現營收分別為62.60億元、56.66億元、46.43億元,同比分別降9.90%、14.63%、5.39%。同時,2022年第四季度,環旭電子實現營收190.03億元,同比僅增1.18%,遠低於前個三季度。

環旭電子是一家電子設計製造廠商,主要產品包含通訊類、消費電子類、工業類、雲端及儲存類、汽車電子類、醫療電子類等多個方面,可謂是芯片產業鏈發展風向標。2022年,除醫療電子類產品營收有所下滑外,環旭電子企業業務均實現了營收增長,其中汽車電子類產品營收同比增72.24%,雲端及存儲類產品營收同比增41.08%,通訊類產品營收同比增21.69%,消費電子類產品營收同比增18.28%。營收增長使得環旭電子淨利潤也實現了增長。

此外,另一家淨利潤增長超400%的芯片企業芯原股份在業績快報中也表示,半導體產業週期的景氣度轉換,下行壓力增大。

從寒武紀(688256.SH)的業績預告中更能感受到半導體產業週期的景氣度轉換對芯片產業鏈的影響。2022年,寒武紀雖然營收略有增長,但因存貨及庫齡增加,寒武紀預計資產減值損失1.08億元到1.32億元,同比增340.49%到438.38%;此外信用減值損失5400萬元到6600萬元,同比增507.44%到642.42%。同時,寒武紀作為一家芯片企業又不得不加大研發投入,這使得寒武紀雖然營收略增,但淨虧損卻大幅擴大。

手機出貨量下滑 芯片下游產業受衝擊

芯片作為一種關鍵零部件,產銷狀況受下游終端市場影響較大。

以中芯國際為例。

2022年,中芯國際的晶圓收入按應用來分,智能手機、消費電子、智能家居、其他應用佔比分別為27%、23%、14%、36%,收入金額同比分別增長14%、32%、48%、54%。但值得注意的是,智能手機晶圓不僅是收入增長最少的產品,佔比也大幅下滑,此前智能手機用晶圓收入佔比可達35%-45%。

2022年,手機行業出現了嚴重的增長瓶頸,在手機終端出貨量大幅下滑的背景下,芯片下游產業直接受到嚴重衝擊。據中國信通院的數據,2022年國內市場手機出貨量累計2.72億部,同比下降22.6%,這也使得不少以手機為終端的產業受到衝擊,其中就包括芯片。

中芯國際的收入也隨着國內手機銷量的下滑而下滑。2022年第四季度,中芯國際銷售收入為16.21億美元,同比降15.0%;毛利率為32.0%,同比降6.9個百分點。

中芯國際表示,銷售收入和毛利率下降的主要原因,均是2022 年第四季產能利用率下降及產品銷量減少。

與2021年第四季度相比,中芯國際可以説是差距明顯。2021年第四季度,中芯國際的產能利用率為99.4%,幾乎是滿負荷工作。直到2022年第三季度,中芯國際的產能利用率還在92.1%,但在2022年第四季度,中芯國際的產能利用率只有79.5%。

銷量上,2022年第四季度,中芯國際晶圓銷售量為157.41萬片,2021年同期為172.34萬片。

展望2023年,中芯國際表示,智能手機和消費電子行業回暖需要時間,工業領域相對穩健,汽車行業電子增量需求僅可以抵消部分手機和消費電子疲弱的負面影響。上半年,行業週期尚在底部,外部不確定因素帶來的影響依然複雜。

中芯國際預計2023年銷售收入同比降幅為低十位數,毛利率在20%左右,2022年中芯國際的毛利率為38.0%,即便是第四季度,中芯國際的毛利率也保持在32.0%。

半導體基礎產品製造商北方華創(002371.SZ)2022年預計淨利潤增長94.91%-141.32%,但近期卻傳出被長江儲存砍單70%。北方華創並未回應相關傳言,因訂單收入佔北方華創營收的比例也不算高,對北方華創的影響有限,但依然引起了不少投資人對於芯片行業2023年發展情況的擔心。

“幾家歡喜幾家愁” 部分芯片終端產業或迎轉機

“月兒彎彎照九州,幾家歡樂幾家愁。”

其實,除手機行業外,消費電子、家電等行業也都遇到了一定的增長瓶頸,而且從全球角度來説,不僅國內芯片廠商受到影響,而且高通、英偉達等國際巨頭也都受到了不小的衝擊,和這些國際巨頭比,國內不少芯片企業表現似乎還要好一點。

雖然新能源汽車行業對芯片的需求依然旺盛,但新能源汽車所需的更多的是尺寸相對較大的芯片。對於中芯國際這樣產品覆蓋範圍廣的企業來説,可以起到彌補手機芯片產品需求下滑帶來的影響,但對於一些比較依賴消費電子行業的企業來説,大尺寸芯片是另一種產品,即便已經有企業投資建設新能源汽車芯片,但對業績幫助有限。

2022年,芯片下游終端產業處於從芯片短缺向去庫存的轉變過程中,芯片產業鏈的不同企業上演了不同悲喜劇。

展望2023年,芯片去庫存對於芯片產業鏈仍將造成一定程度的影響。

太平洋證券研報顯示,如何去化庫存已成為縈繞在產業鏈的難題,晶圓廠收緊資本開支或許是一種解決方式,但是這隻能保證庫存不再無序飆升,如何在現有庫存需要進行減值計提之前有效去化,銷售端仍是癥結所在。

不過,對於2023年芯片行業的發展情況,也有不少樂觀的聲音。德邦證券研報顯示,隨着家電產量增速改善,家電去庫存接近尾聲,家電芯片或將回暖。

對此,上海證券認為,《美國芯片與科學法案》出台促使半導體國產替代的迫切性進一步提高,Chiplet技術被寄予厚望。另外,國產大飛機即將進入量產交付階段,電子零部件、軍工半導體、新材料等有望迎來放量。Omdia預計到2024年全球以及國內功率半導體規模分別為522、206億美元。IGBT、SiC等新型功率半導體憑藉優勢性能,未來在汽車領域的滲透率有望進一步提升。虛擬/增強現實(VR/AR)新品發行熱度不減,無線音頻系統級芯片(SoC)作為物聯網領域關鍵的底層應用疊加消費復甦預期,預計未來邊際改善空間較大。