光伏產業國際格局解讀_風聞

万庚数科-03-07 13:45

一、前言。

1、光伏產業簡介。

光伏產業屬於新能源領域,是包括從事光伏發電原料提煉、材料加工、電池生產組裝、光伏發電工程設計、安裝維護等一系列研發設計、生產、銷售和應用的企業的統稱¹。該產業主要以硅材料的應用製造光伏設施,將太陽能直接轉化為電能,對於提高能源使用效率、減少碳排放具有重要意義。

光伏產業的上游主要為電池原材料如單晶硅片、多晶硅片的生產製造;中游為電池片生產與光伏組件的封裝;下游為光伏發電應用系統,主要分為集中式光伏發電系統和分佈式光伏發電系統。其在全球擁有較為完整、成熟的上下游產業鏈條。

2、產業發展背景。

光伏產業起源於歐美發達國家,由於20世紀70年代“石油危機”的爆發,歐美政府開始尋求新能源作為替代,以光伏、風電等為代表的新型能源產業取得了快速發展。到21世紀初,光伏發電已在德國、西班牙、日本等國實現了較為廣泛的應用,助推光伏產業進一步發展。

隨着全球環保形勢日益嚴峻,低碳減排、可再生能源越來越多地受到各國重視。但2010年以來,美國金融危機和歐債危機爆發,歐美大幅削減光伏補貼;相反中國的光伏產業得益於政策大力支持、技術持續突破等優勢,呈現爆發式增長狀態,並一度後來居上,成為全球最大的光伏市場與光伏組件出口國,帶動世界光伏產業邁向新高度。

二、現狀分析。

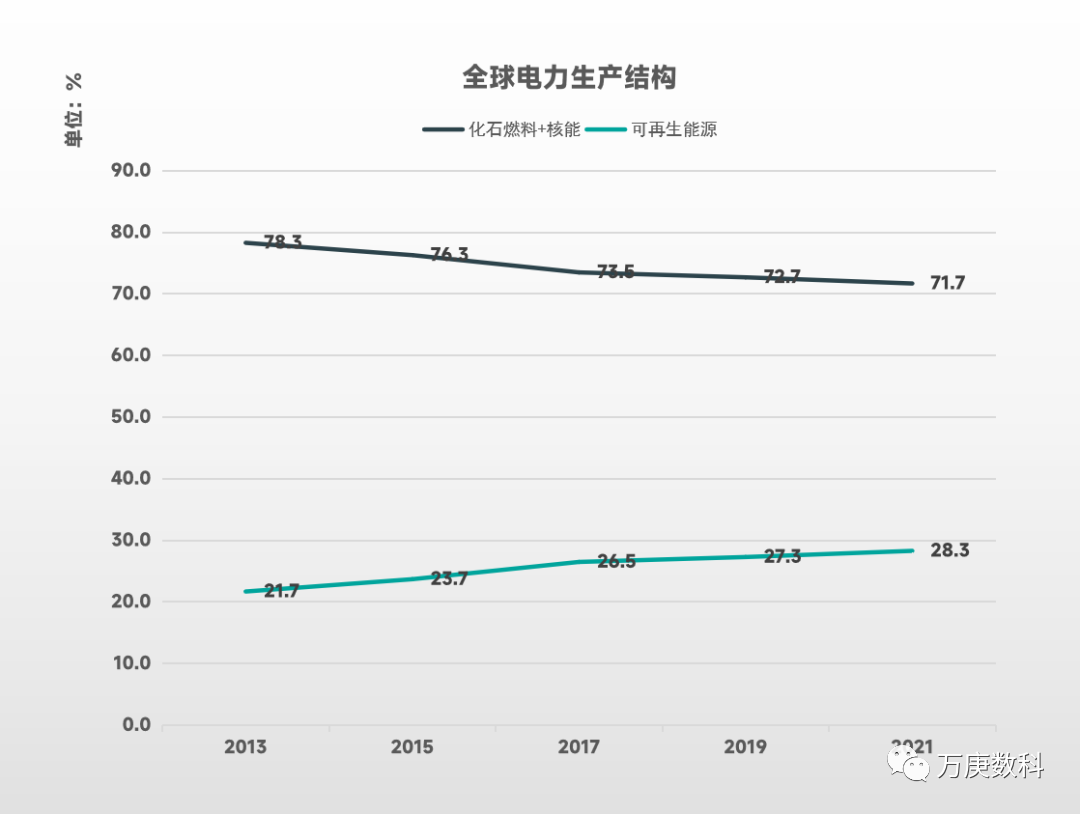

1、全球電力生產結構。

(數據來源:BP世界能源統計年鑑)

作為可再生能源發電的組成部分,全球電力生產結構的變化會給光伏產業發展帶來重大影響。自2013年以來,化石燃料與核能發電在全球電力生產中的比重持續下滑,而可再生能源發電的佔比則一路上升,這表明可再生能源發電擁有持續增長的需求市場,其中的光伏產業也極有可能迎來長期擴張的發展階段。

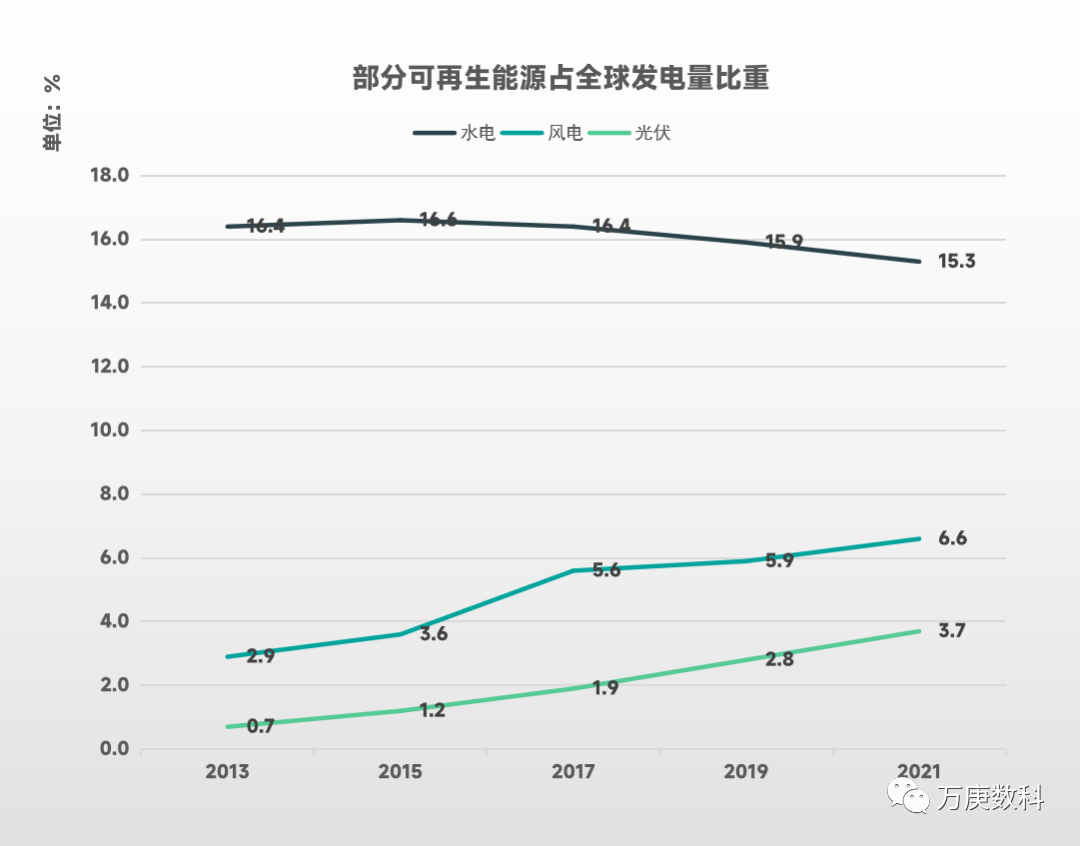

2、部分可再生能源發電佔比全球電力比重。

(數據來源:BP世界能源統計年鑑)

可再生能源發電中,水電、風電與光伏發電為主要組成部分。其中,水電體量遠超風電與光伏,主要得益於其在全球範圍內起步較早,擁有較廣的使用範圍;但自2015年來,水電佔比逐年下降,表明其已失去了更多的增長潛力。反觀風電與光伏,自2013年起佔全球發電總量比重快速增長,特別是光伏發電,2021年佔全球發電比重約為2013年的5.3倍,表明光伏產業正經歷爆發式增長階段,未來將在全球電力結構中佔據更為重要的地位。

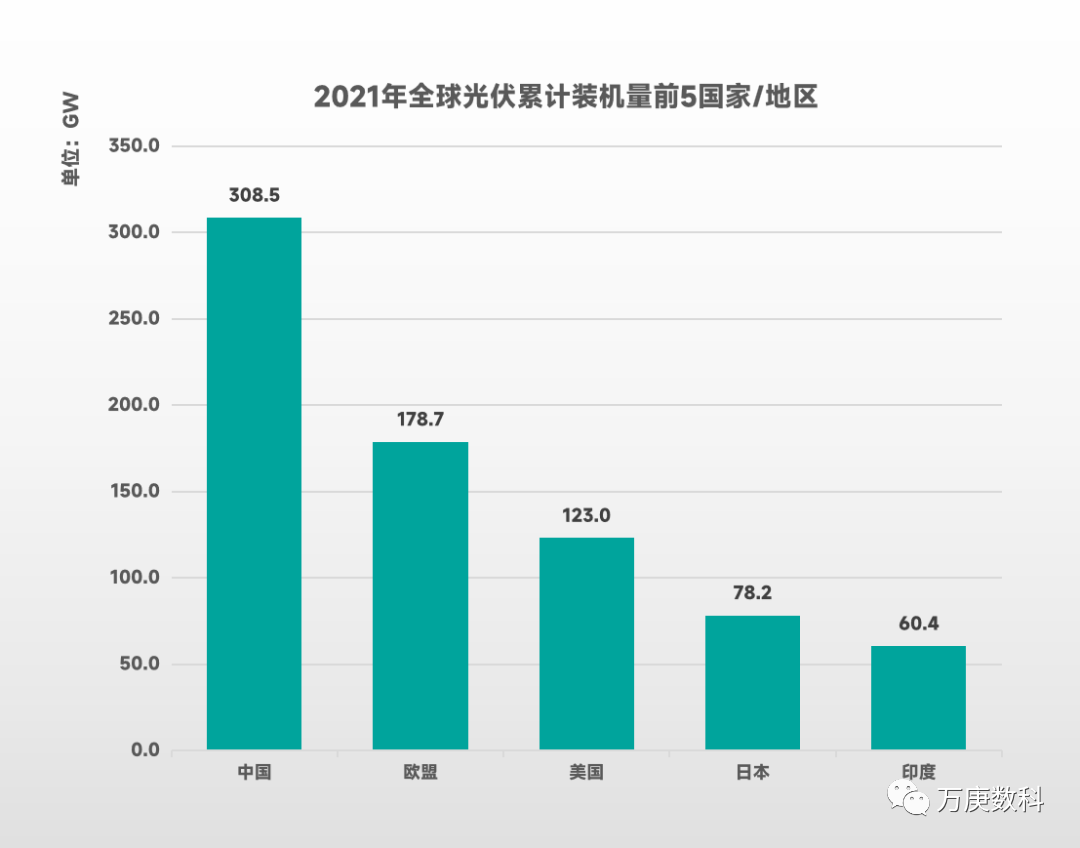

3、全球光伏累計裝機量。

(數據來源:國際能源署IEA)

2017-2021年,全球光伏累計裝機量快速攀升,從403.5GW增至942.0GW。既與可再生能源、及光伏發電在全球電力結構中的比重上升相呼應,也直接印證了全球光伏產業快速發展的現狀。預計今年將實現全球光伏累計裝機量超1000GW的重大歷史性突破,成為光伏產業發展史的又一里程碑。

4、2021全球各大洲光伏累計裝機佔比,及累計裝機量前五的國家/地區。

(數據來源:國際能源署IEA)

從2021年全球各大洲光伏累計裝機佔比來看,亞洲國家/地區佔據了全球一半以上的光伏市場總量,歐洲、美洲也佔有較多比重,而澳洲、非洲等則佔比較小。

從2021年全球光伏累計裝機量前五的國家/地區來看,中國以308.5GW大幅領先,歐盟與美國以178.7GW、123.0GW位列第二、第三,其後為日本和印度,二者皆低於100GW。

這表明**世界光伏產業從區域角度上呈現一超多強的局面,亞洲最強、歐美次之,其他地區發展水平較差。**其中中國為亞洲區域最大市場,在全球光伏產業中的地位無可撼動。

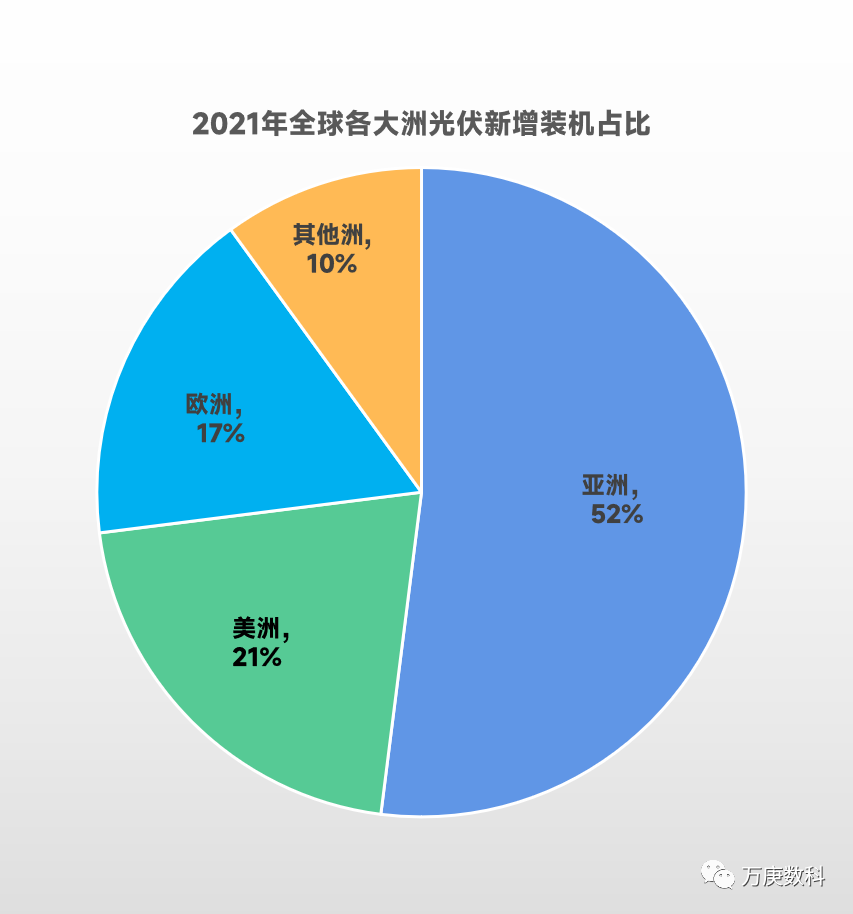

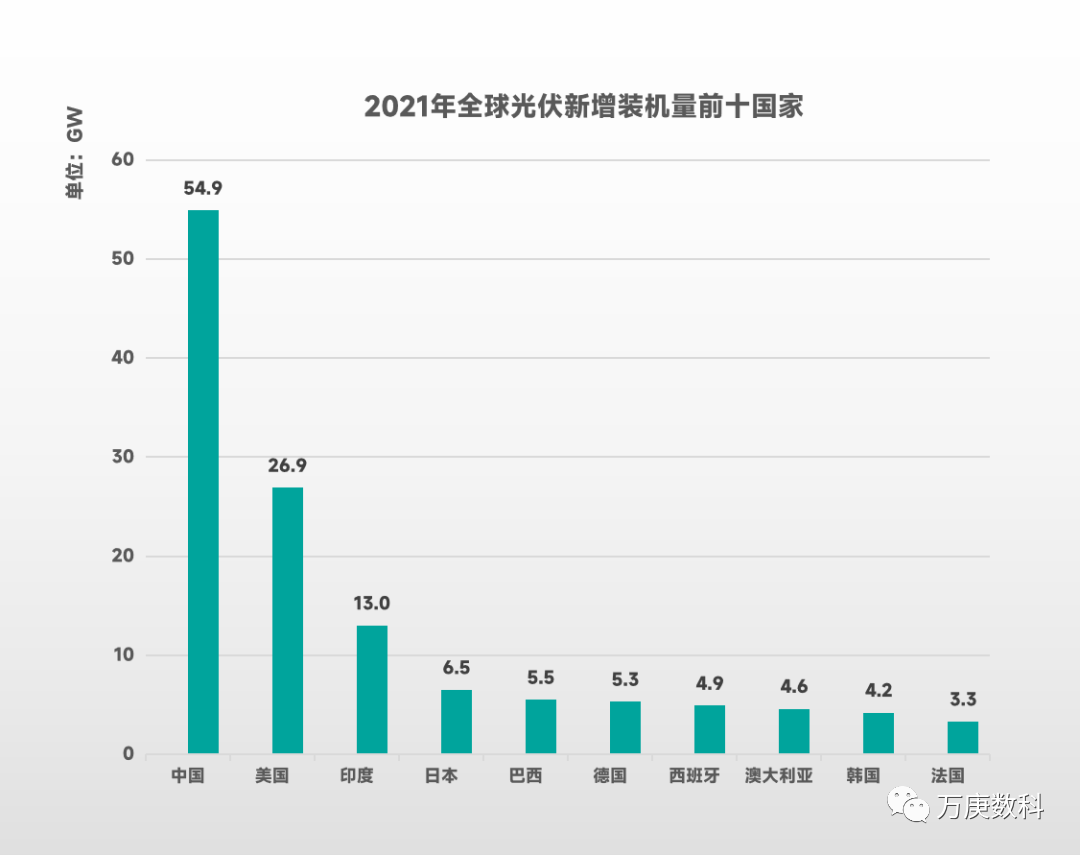

5、2021年全球光伏新增裝機分佈情況,及新增裝機量前十國家/地區。

(數據來源:國際能源署IEA)

從2021年全球各大洲光伏新增裝機佔比來看,亞洲仍佔據了一半以上的比重,達52%,美洲則以21%的比重超越歐洲的17%,其他大洲合計為10%。結合新增裝機量前十國家/地區,不難發現,美洲國家如美國、巴西在2021年的新增裝機量較多,其他大洲如澳大利亞也有不小增長。這表明美洲與其他大洲的光伏產業正處於加速發展階段,長期來看有較大增長潛力。

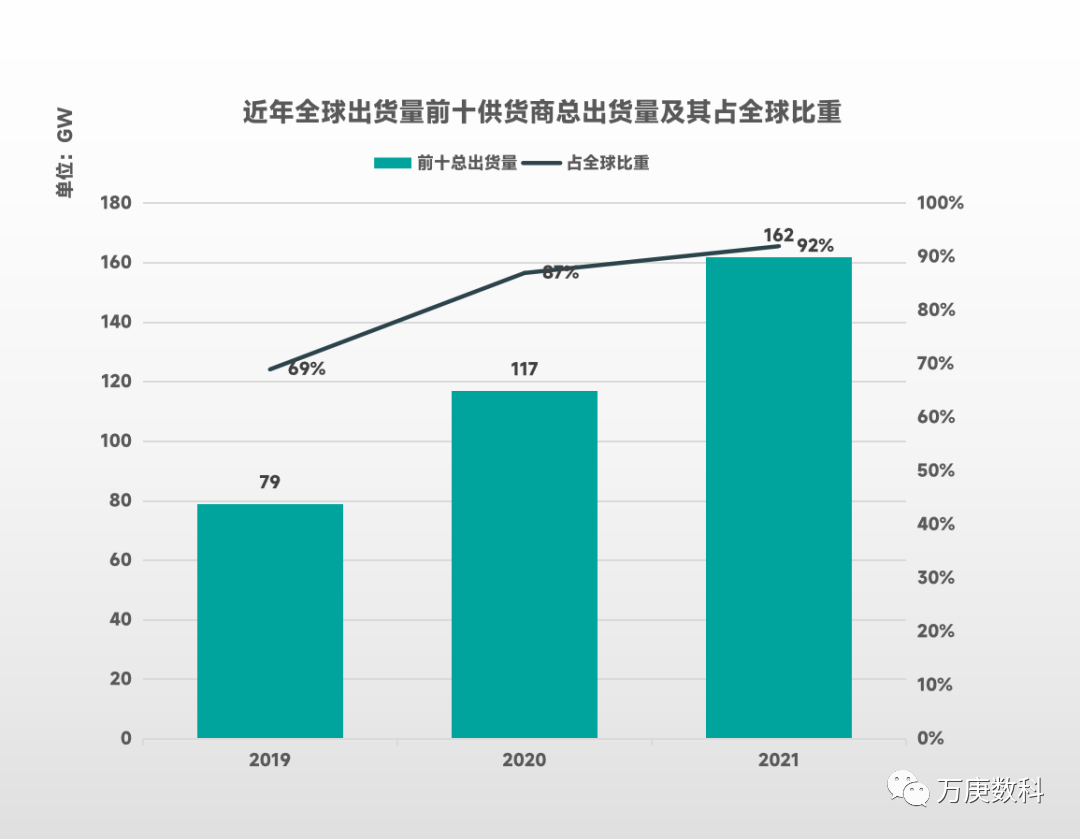

6、2021全球光伏組件出貨量前十供貨商,及其****在全球總出貨量中佔比。****

(數據來源:上述上市公司年報,國際能源署IEA)

2021全球光伏組件出貨量前十供貨商中,中國廠商佔據八席,且包攬了前TOP6出貨量,再結合我國2021年光伏新增裝機量排名,充分表明了我國光伏產業不論是在自身製造規模、技術水平,還是在海外市場拓展等方面,皆處於世界前列,在全球光伏產業格局中有着舉足輕重的地位。

此外,近三年光伏組件全球出貨量前十供貨商出貨總量佔全球總量的比重呈快速上升之勢,從2019年的69%增加至92%,這表明全球光伏產業的集中度進一步提高,頭部企業的規模優勢持續擴大。

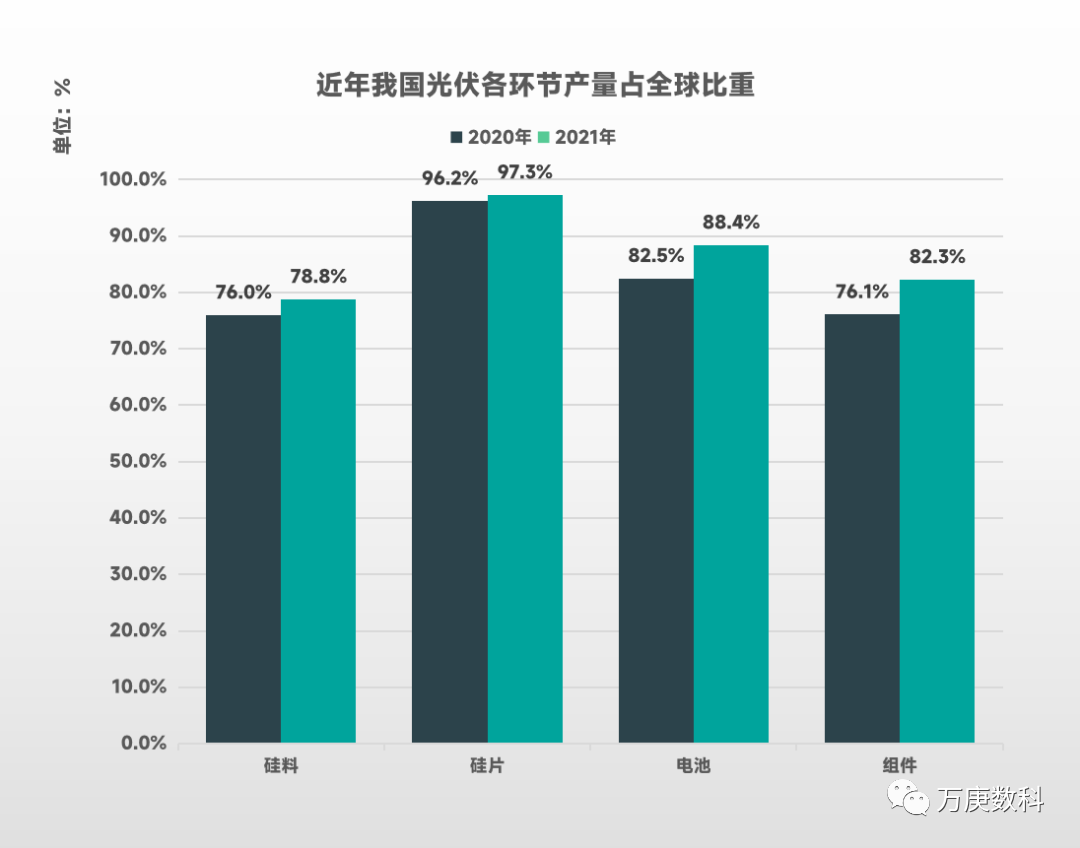

7、2021我國光伏各環節產量佔全球比重。

(數據來源:相關上市公司年報)

2020-2021年,我國在光伏各環節產量佔全球比重皆有所增加,表明我國光伏產業在國際市場中的競爭力與市場份額進一步提升。其中,組件比重增加最多,為6.2%,反映了國內光伏產業的中游企業生產水平迅速上升;硅片比重增加最少,為1.1%,這主要是由於我國硅片產量在全球總量中已佔據較大比重,2021年已達97.3%,難以再產生更多新的增長,但其他環節產量佔比仍有較大增長空間。

8、各主要國家/地區政策現狀。

中國:

2021年3月,國務院在《“十四五”規劃和2035年遠景目標綱要》中提出,推進能源革命,加快發展非化石能源,堅持集中式和分佈式並舉,大力提升光伏發電規模。

2022年5月,國家發改委、能源局公佈《關於促進新時代新能源高質量發展的實施方案》,計劃到2025年國內公共機構新建建築光伏覆蓋率達50%,並加快構建新能源為重要支柱的新型電力系統,完善支持新能源發展的財政金融政策。

歐盟:

《建築能源性能指令》中要求到2029年歐盟成員國所有新建住宅及所有商業和公共建築必須安裝屋頂光伏。

《2030年可再生能源草案》將可再生能源發電佔比目標從40%提升至45%。

美國:

税收抵免政策(ITC),安裝可再生能源系統的用户可以按照投資額比例抵免一定的所得税,2020-2022 年 ITC 抵免為26%。

2022年8月美國參議院通過的《2022通脹削減法案》,要求抵免額度在2032年之前維持在30%,以提振美國光伏裝機需求,促進光伏產業發展。

9、部分國家/地區“雙反”政策。

自2012年起,歐美地區國家由於自身經濟狀況不佳,國內貿易保護主義抬頭,開始頻繁發起針對中國的反傾銷、反補貼調查,對我國光伏產業的貿易發展造成了巨大阻礙,迫於“雙反”壓力,國內光伏企業開始尋求在東南亞設立生產工廠以規避貿易壁壘。

然而,長達10年的貿易保護遠遠彌補不了技術、成本上的差距。以美國為例,據國際能源署IEA統計數據,2021年美國本土生產的光伏組件佔新增裝機量不到10%,而進口的組件中超過50%來自越南和泰國,即我國龍頭企業在當地建立的生產工廠。今年3月,美國商務部發起了一項針對東南亞國家出口光伏組件中關於中國產品的“雙反”調差,卻使其國內的大量光伏項目進度遭受影響,據預測美國2022年光伏系統的安裝量將減少6.3GW。這表明即使是光伏產業發達的國家,仍對中國的光伏產品具有較高依賴度,長期的貿易保護主義並不能撼動中國在光伏貿易中的重要性,反而會影響發起國自身光伏產業的正常運行。

三、發展趨勢。

1、可再生能源日趨主流,帶動光伏產業較快增長。

全球氣候變化與環境惡化的問題,正受到世界各國密切關注。正確處理經濟發展與節能減排的關係,在保持經濟增長穩定性和可持續性的基礎上最大限度地減少對碳基燃料的依賴²,以光伏發電為代表的新能源是解決問題的關鍵。在未來,建設低碳環保、安全高效的能源供應體系仍是全球需要共同努力的方向,這也將帶動光伏產業長期保持較快增長。

2、市場競爭不斷加劇,經濟大國牢牢佔據優勢。

隨着可再生能源的地位快速提高,眾多國家紛紛入局光伏產業,國際市場競爭加劇已成必然之勢。而縱觀光伏產業發展歷程,經濟大國往往能在光伏產業中佔據市場優勢。這不僅離不開國家政策、特別是最為直接有效的財政補貼政策的大力支持,也與經濟大國較為完善的市場經濟環境、技術創新機制有很大關係。因此,未來全球光伏產業的市場仍將由中、美、歐盟等經濟大國掌控。

3、產業集中度加速提高,中國企業穩居行業龍頭。

作為上中下游產業鏈聯繫緊密的行業,光伏產業具有明顯的產業集羣優勢。頭部企業除了擁有產品線覆蓋面廣、生產規模體系完備等競爭優勢外,還具有二三線企業無法實現的產業配套與大量研發投入,在國際市場競爭加劇、光伏貿易摩擦頻現的衝擊下,弱者難以抵禦,自然強者愈強,產業集中度隨之提高。因此,中國企業的行業龍頭地位也將進一步鞏固。

4、“雙反”難阻光伏貿易,技術成本優勢主導市場。

“雙反”政策一方面是部分國家對本國光伏產業的貿易保護主義,另一方面則反映了發起國對自身產業競爭力的極度不自信。全球光伏產業歷經多年發展,生產技術快速迭代,不僅拓寬了光伏發電的應用場景,更帶動建設與使用成本的大幅下降,而這才是光伏貿易中的競爭關鍵。事實證明,一昧的貿易保護主義並不能保護本國光伏產業,反而會波及自身產業鏈的穩定。技術與成本優勢主導下的全球光伏產業市場,將推動更為合理的國際分工,帶動光伏產業駛入新的發展階段。

參考文獻:

【1】劉會政,宗喆.全球價值鏈下中國光伏產業升級研究[J].生態經濟,2017

【2】王開科,黃如良,關陽.低碳經濟背景下我國光伏產業發展路徑選擇[J].經濟問題探索,2010:47-51.

微信公眾號搜索並關注“萬庚數科”,瞭解各行業發展趨勢,助力企業數字化升級。