廈門國際銀行大額罰單背後,兩次“踩雷”汽車金融合作機構_風聞

智瑾财经-03-07 14:23

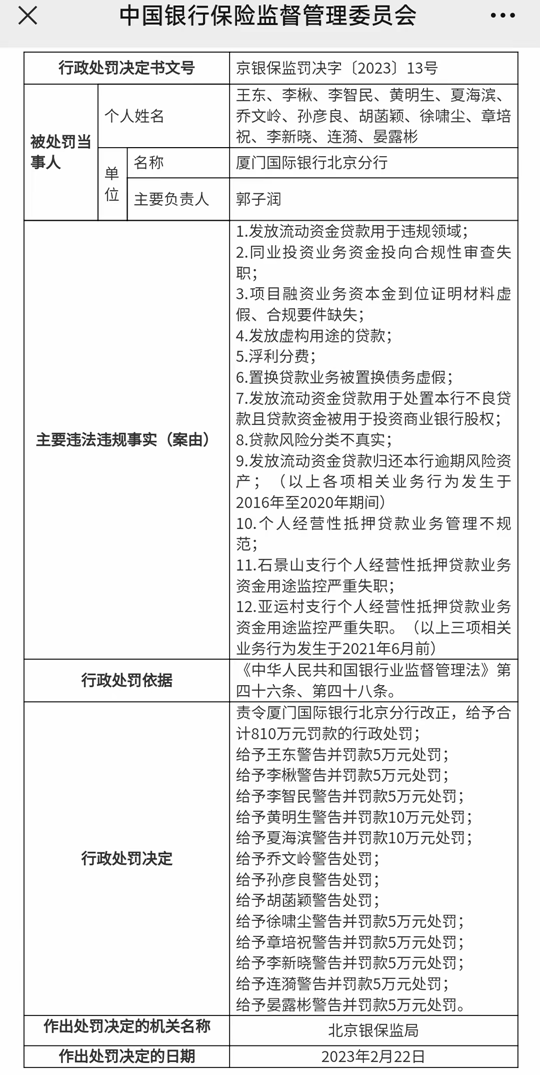

曾因“酒局耳光”上熱搜的廈門國際銀行北京分行再給母行“添堵”,近日因12項違規被罰810萬。這也是廈門國際銀行新行長曹雲川上任以來,該行收到的第一張大額罰單。

2月24日,北京銀保監局發佈行政處罰信息顯示,廈門國際銀行北京分行因發放虛構用途的貸款、個人經營性抵押貸款管理不規範等12項違法違規行為被罰810萬元。同時,13名相關業務負責人累計被罰60萬元。

值得注意的是,除了北京分行外,廈門國際銀行多家分支行遭到監管處罰。在今年1月10日,銀保監官網發佈公告顯示,廈門國際銀行有三家分支機構被罰,處罰金額合計445萬元。其中,漳州分行收到一張百萬罰單。

事實上,近年來,廈門國際銀行及其分支機構違規不斷,拷問其內控管理。除了需要管控違規不斷的分支機構外,如何壓降不良率提升業績,如何加快上市進程,也是廈門國際銀行需要解決的難題。

與汽車金融助貸機構合作踩雷

1月8日,周先生在黑貓平台發帖反映,其2019年5月在卡爾數科(原卡爾金融)做車輛抵押貸款,當時跟業務員説好只貸5萬元,但最終籤的合同是6萬元。期間問業務員為什麼是6萬元,對方表示不用管,到時候你到賬5萬就可以。

後來放款的時候分兩筆到賬,第一筆到賬3萬元,隨即就被扣走4620元;第二筆到賬3萬元,也馬上被扣走6779元(上海合墨數據科技有限公司)。後面又讓其交5200元GPS和流量費,直接轉賬給業務,

最終實際到賬43401元。據此計算,卡爾數科的砍頭息比例接近28%。

2022年1月,周先生查徵信發現,廈門國際銀行向其貸款6萬元,並且不是車輛抵押貸款,而是個人消費抵款。感覺中了圈套以後,周先生拒絕還款,當時辦理貸款的卡爾金融已人去鏤空,在微信公眾號上向客服要來了合同,以及與廈門國際銀行的電子合同。

根據周先生上傳的截圖,卡爾數科以輝煌國際融資租賃(天津)有限公司開展助貸業務,廈門國際銀行則提供年利率7.5%的個人消費貸款用於支付汽車租賃的租金。

公開資料顯示,合墨數據是國內領先的信貸全週期科技應用服務商。運用AI算法、生物識別、數據技術和SaaS產品矩陣,為金融及助貸機構提供"科技+業務"的智能化解決方案,助力數字化轉型。

合墨數據官網披露,創始人王曉東歷任平安銀行、宜信、恆昌、小牛在線金融業務及渠道管理工作,創業前擔任互聯網金融平台“點融網”渠道業務全國總監。

根據卡爾數科的“狡辯”回覆,出現砍頭息與其無關。事實情況是,如果廈門國際銀行年利率只有7.5%,又突然冒出一個合墨數據扣款(多位網友發帖反映,在卡爾數科貸款,莫名被合墨數據扣款),卡爾數據聯合廈門國際銀行開展“套路貸”。

值得注意的是,周先生遭遇的卡爾數科砍頭息情況並非個例,多位網友反映“與樓主情況基本一樣”。

今年2月14日,中國裁判文書網發佈的《成某明、浙江隆豐融資租賃有限公司合同糾紛一審民事判決書》顯示:

原告成某明於2019年12月因資金緊張向被告隆豐租賃抵押車子(黑色寶馬),讓隆豐租賃出面向廈門國際銀行貸款,現原告貸款已全部結清,要求被告隆豐租賃解除案涉車輛抵押手續,但原告一直聯繫不上隆豐租賃,故向法院提起訴訟。

根據裁判文書,無法判斷原告向隆豐租賃購買新車,還是將名下車輛進行抵押貸款。但可以肯定的是,原告寶馬車輛估值26.63萬元,但實際只拿到19.97萬元貸款。在這個過程中,廈門國際銀行提供貸款資金,中國人保財險寧波分公司提供

“個人貸款保證保險”,為原告申請的貸款進行承保。

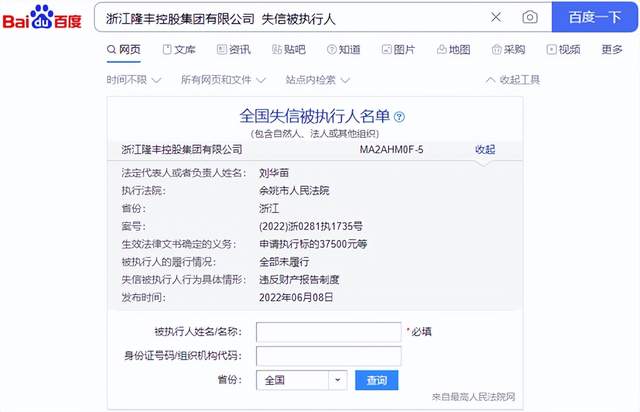

開甲財經注意到,隆豐租賃的大股東為浙江隆豐控股集團有限公司,法定代表人及疑似實控人為劉華苗。2022年6月8日,隆豐控股被餘姚法院列入全國失信被執行人名。2022年11月28日,隆豐控股被吊銷營業執照。

唯一未上市的萬億規模城商行

公開資料顯示,廈門國際銀行股份有限公司成立於1985年8月31日,總部位於廈門,曾是中國第一家中外合資銀行,於2013年從有限責任公司整體變更為股份有限公司,從中外合資銀行改製為中資商業銀行。該行及港澳附屬機構在北京、上海、廣州、深圳、杭州、珠海、廈門、福州、泉州、香港、澳門等地共設有140多家營業性機構網點。

近年來,廈門國際銀行一直在尋求規模擴張。數據顯示,2017年至2019年,廈門國際銀行的資產規模同比增速均保持在2位數以上,分別為26.42%、13.15%和13.57%,2021年底總資產突破萬億,截至2022年末,總資產為10889億元,較上年末增長8.11%。

但廈門國際銀行業績增速卻明顯乏力。2022年前三季度,該行實現營業收入為126.09億元,同比增長1.89%;實現歸母淨利潤28.44億元,同比下降23.67%。與此同時,廈門國際銀行的不良率也在持續攀升。2019年末至2021年末,該行不良率分別為0.71%、0.84%和1.06%,2022年6月末上升至1.34%。

廈門銀行尋求規模擴張的同時,或是為了更快實現上市。截至2021年末,全國共有9家城商行資產規模突破萬億,除了廈門國際銀行外,其餘8家均已在A股或H股上市。

早在2007年,廈門國際銀行就已經提出了A股上市計劃。然而礙於其合資銀行的身份,並未能如願。2013年,廈門國際銀行完成改制,外資股東股權佔比壓縮至25%的紅線內,從中外合資銀行改製為中資商業銀行,同時也從有限責任公司整體變更為股份有限公司。

解除掉外資身份的限制後,廈門國際銀行於2016年再次發起IPO衝擊,開啓一輪增資擴股計劃。不過,在推進過程中,該行將增發價格漲至4.8元/股,老股東福建發展高速“半路下車”,決定放棄本輪增發,該行IPO也因此再次擱置。

不過,近日,廈門國際銀行上市風再起。2022年12月,有消息傳出“廈門國際銀行考慮進行13億美元的香港IPO”,但隨後廈門國際銀行否認了這説法。據媒體報道稱,此次上市主體並非廈門國際銀行,而是其全資子公司廈門國際投資有限公司,且募資規模尚未確定。

廈門國際銀行雖然還未上市,但是卻頻頻因為負面事件出圈,尤其是2020年8月“銀行校招新員工不喝領導敬酒被辱罵打耳光”事件令其企業文化、公司管理制度均受到質疑。

另據鳳凰網財經報道,A股多家上市公司的暴雷事件皆與廈門國際銀行有關,其中包括曾經轟動一時的康得新造假案,另外還有*ST華儀、ST摩登、康尼機電、*ST升達等等。

這些暴雷事件幾乎都與大股東或實控人違規擔保有關。據悉,相關上市公司大股東或實控人以上市公司存放在廈門國際銀行的存款/理財產品為擔保,為廈門國際銀行向上市公司大股東或關聯方放款提供增信。若債務人無法償還貸款,則銀行強行劃扣上市公司資金,導致相關上市公司多數被監管層認定為信披疏漏或違規擔保,因此被ST。

在康得新一案中,大股東康得集團以康得新15億募集資金存款向廈門國際銀行作違規擔保,最後卻因為無法歸還,15億募集資金存款被廈門國際銀行凍結。

這些違規擔保雖是大股東自身行為,但廈門國際銀行是否已盡到審查義務備受質疑。

本文部分內容來WEMONEY研究室、商業華觀。

來源:開甲財經

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。