《2022中國預製菜創新品牌TOP50》發佈_風聞

蓝鲨消费-03-07 10:48

本文共計

4113

字

|

閲讀需要

8

分鐘

**藍鯊導讀:**誰是預製菜創新品牌?

由於能打通上游種養農户和大户,還能與現代化的實體工廠結合,還能打造品牌,既可以2B,又可以2C,過去一年,預製菜賽道的關鍵詞就一個:火爆。

上游農副產品原料企業、速凍企業、生鮮電商、連鎖餐企紛紛加碼押注;中游的餐飲供應鏈企業如預製菜上市第一股味知香是以“區域”為開發單位,盤踞華東地區,主打江浙菜,實現食材供應規模化,先做深,再做廣;下游的餐飲企業、渠道玩家,例如盒馬基於自己的品牌、渠道、供應鏈優勢,成立預製菜品牌或部門。格力、順豐、農夫山泉、碧桂園跨界入場。

2022年3月—11月期間,廣東省、山東省、河南省、福建省、雲南省等各省市紛紛出台關於加快預製菜產業高質量發展的措施及實施意見。

企查查數據顯示,我國預製菜相關企業註冊量連續10年上漲,截至2022年底,共有預製菜相關企業6.4萬家。艾瑞諮詢數據顯示,2022年預製菜市場規模4196億元,同比增長21.3%,預計2026年將突破萬億。

預製菜是一個表面上門檻極低,實際上產業鏈壁壘較高,跨糧農蔬菜、食品加工、倉儲物流和終端銷售等環節的重行業。這需要創業者兼具消費品思維和製造業思維,抓住產品定義和供應鏈兩端才能從數以萬家的競爭者中突出重圍。

藍鯊消費以深度研究消費產業,記錄陪伴消費品牌成長為使命。為了挖掘中國最具有創新力的預製菜品牌,藍鯊消費聯合新浪財經、新潮傳媒、天眼查和80+活躍的消費投資機構發起《2022中國預製菜創新品牌TOP50》評選。

藍鯊消費歷時5個月,經過初審,線上、線下複審等環節,根據品類、需求、名稱、質量、顏值、價格、體驗、銷量等多個維度的綜合評判,最終評出了《2022中國預製菜創新品牌TOP50》榜單。

01

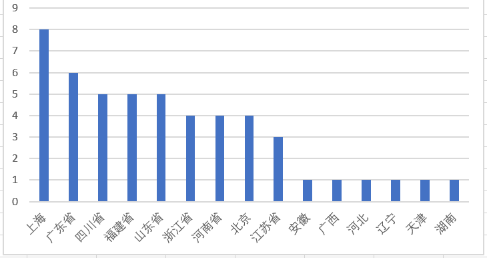

地域:上海、廣東上榜品牌數量最多

從本次上榜的預製菜創新品牌所屬省份來看,上海、廣東省、四川省、福建省、山東省、浙江省、河南省、北京、江蘇省、安徽省、廣西省、河北省、遼寧省、天津、湖南省等均有品牌上榜。預製菜已成為各省推動鄉村振興、共同富裕和加強實體經濟等的重要“抓手”。

圖:上榜品牌企業所在地

其中,上海、廣東上榜品牌數量最多,分別為8個、6個,佔比分別達16%、12%。為何上海、廣東會成為預製菜發展的高地?藍鯊消費認為有以下原因。

“中國餐飲中心在華東,華東地區看上海。”上海人儘管擁有挑剔的味覺,卻同時也擁有嚐鮮的勇氣。預製菜在上海餐館裏的使用比重已非常大,除了連鎖店,一些小型餐飲店也在使用預製菜。

同時,近年來許多城市都出現了城市間、區域內的冷鏈服務商。尤其在上海,冷鏈幹線物流、區域城配物流更發達,大大擴大了預製菜的流通範圍。

此外,上海近年來大力發展的生鮮電商產業,也為預製菜的最後一公里提供瞭解決方案。上榜企業中的巴比食品、梅林、珍味小梅園、鍋圈食匯、盒馬、理象國、莫小仙、佐大獅,都是上海預製菜創新品牌的典型代表。

廣東率先系統化推廣預製菜,蹚出全國多個“第一”,探索全國多個“首次”。數據顯示,廣東省預製菜企業數量由2020年5369家增加到目前近7000家。此次上榜的品牌中,不僅有廣州酒家、國聯水產、嶺南控股、温氏食品等廣派上市品牌,還有望家歡、樂禾食品等預製菜“新秀”品牌。

02

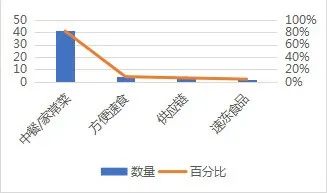

分類:中餐/家常菜品牌佔比最高

從本次上榜的品牌看,大致可分為四類:中餐/家常菜、方便速食、供應鏈、速凍食品。分別佔比82%、8%、6%、4%。

圖:上榜品牌類型分佈

**中餐/家常菜:**此類品牌中,既有新希望等掌控原材料,多地工廠佈局等優勢的農牧龍頭企業,又有西貝、王家渡、廣州酒家等擁有自己的特色菜品和品牌認知,疫情門店經營受損,通過預製菜拓展收入來源的企業。還有味知香等在產品研發能力、渠道覆蓋等方面有先發優勢的品牌。

**方便速食類:**此次上榜的品牌中,阿寬食品、莫小仙、食族人、自嗨鍋等都是近年來比較火的方便速食品牌。由於疫情的催化,特別是Z世代羣體的崛起,一人食崛起,以及中產寶媽對便捷生活方式的追求,方便速食以其方便快速的特點一路高歌猛進。

**供應鏈類:**本次上榜品牌中,有多家是專注於供應鏈的企業。如味捷集團,作為預製菜的上游企業,利用自建中央廚房,為外賣餐飲品牌提供半成品預製菜,在全國擁有超2000家加盟商,還孵化出我呀便當、蓋式媽媽、粥員外,湘口福等多個品牌,總門店數已超2000家。如望家歡,專注食材供應鏈服務的科技平台,已發展成集現代農業、現代流通業與現代服務業於一體的產業互聯網新生態。樂禾食品,以B2B食材供應為核心,迅速擴張為淨菜加工、冷鏈物流、餐飲管理、中央廚房、食品科技產業園等在內的多產業佈局的食材供應鏈公司。

**速凍類:**速凍食品企業主營業務通常為速凍米麪製品和速凍火鍋料製品,並且在工廠佈局、經銷商資源、供應鏈能力和品牌認知上具備較好優勢。本次上榜的品牌中,巴比食品中式麪點速凍食品的研發、生產與銷售;樂餚居從高端速凍米麪製品切入,深耕速凍米麪製品行業近十年。

03

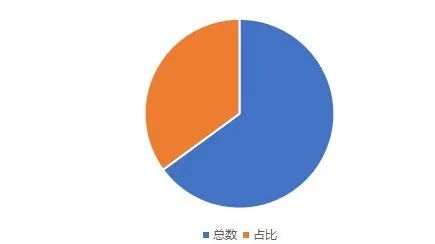

上市品牌佔比高達54%,8個品牌去年獲投資

2022年,在新消費投融資普遍遇冷的情況下,預製菜成為了寒冬中少有依然能獲得資本持續加持的細分賽道。據不完全統計,2022年全年預製菜領域共發生了31起融資。

本次上榜品牌中,上市公司27家,佔比高達54%。

圖:上榜品牌上市公司數量佔比

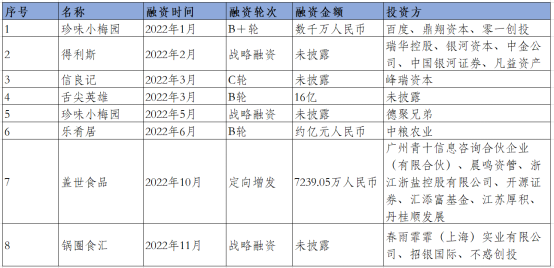

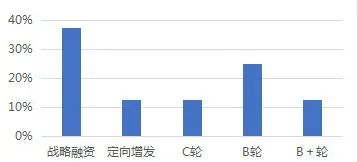

從本次上榜的品牌獲得融資情況來看,共有八家企業在20222年獲得融資。

從融資輪次看,獲C輪及更早期融資4家,另外還有戰略融資3起,定向增發一起。從已披露的融資金額來看,融資金額大多集中在千萬級別,最大一筆融資達16億元(未披露投資方)。

圖:上榜品牌融資輪次佔比

百度、中金公司、峯瑞資本、不惑創投等均加碼押注,同時開始出現更多中糧農業等產業資本的身影。

04

成立時間:20年以上的老品牌佔比最高

在 2020 年前,預製菜行業參與者主要為已在預製菜領域耕作多年的區域型專業預製菜企業,擁有各自的核心市場,競爭也相對平緩。隨着疫情催化和行業熱度持續提升, 各類上市企業開始跨界佈局預製菜,資本推動下,部分新興品牌亦加入競爭。

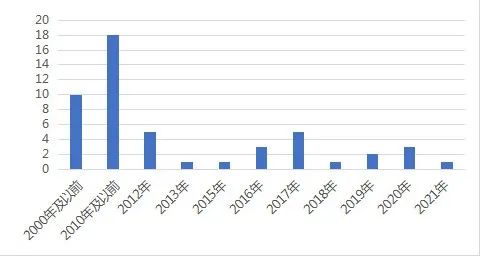

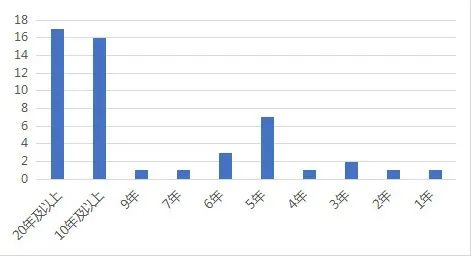

本次上榜品牌中,早至1988年成立的上海梅林,晚至2021年,時間跨度大。成立於2000年及以前、2010年及以前的品牌分別為10家、18家,佔比20%、36%。成立20年及以上、10年及以上的品牌數量分別高達17家、16家,佔比分別為34%、32%。

圖:上榜品牌成立時間分佈

圖:上榜品牌成立年限分佈

由此可見,行業無限的潛能,已經激發着從上市公司到新興企業的共同入局。

預製菜並非“新產業”,早在20世紀90年代,隨着肯德基、麥當勞等品牌進入中國,中國開始出現淨菜加工配送工廠。千味央廚等預製菜品牌在長期服務洋快餐巨頭的過程中,逐漸形成了自己獨特的預製菜研發能力,比如預熱油條。這些能力不但可以服務更多的餐飲企業(2B),也能釋放出來做自有品牌。

新興的預製菜品牌,相較老品牌,多以OEM為主,線下渠道能力和品牌力均較弱。以珍味小梅園為代表的新興預製菜品牌準備自建工廠,補足供應鏈的短板。