百濟神州:多收了三五斗_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案03-07 10:20

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

廣州,百濟神州廣州生物島創新中心

創新藥的研究,繞不開百濟神州(HK:06160)。

百濟神州旗下核心產品澤布替尼(百悦澤),歷時4年,贏下了與伊布替尼的“頭對頭”試驗,在嚴苛的美國市場獲得了認可。反映在業績上,百濟神州預計2022年百悦澤將在美國市場收穫3.9億美元的營收,同比飆升237%。

百悦澤是為數不多的能賺美國患者口袋中錢的創新藥。直接PK行業龍頭伊布替尼的做法,也彰顯了中國創新藥企的勇氣。

但在這些光環背後,卻存在着一個鮮有人提及的疑問:科研成功就一定對應着商業化的全面勝利嗎?

01

喧囂背後

一款創新藥取得商業化的成功,必須具備三大因素:競爭格局、商業渠道、自身療效。

百悦澤已經證明,它的療效是要明顯優於龍頭藥物伊布替尼的。但我們卻不得不正視,在商業化的道路上,百悦澤可能達不到伊布替尼的高度。

從2019年11月在美國獲批算起,百悦澤上市3年。大多數輿論都在熱炒這款藥物的營收狂飆,卻幾乎沒有人提起:它如今的營收,甚至不及當時伊布替尼上市第一年時的營收。

圖:伊布替尼與澤布替尼營收對比,來源:錦緞研究院

覆盤兩款藥物上市後表現:即使百悦澤能夠在療效方面超越對手,但市場樂觀預測它的銷售峯值僅在40億美元左右,不及伊布替尼峯值的一半。

現階段,輿論的聲音都在誇百悦澤的療效,可上市公司最終依然需要以商業化成績來説話。現實如此,投資者對於百悦澤的前景還是應該保持冷靜的思考。

科研療效固然重要,但創新藥的商業化能力、市場競爭格局等因素亦會對其遠景有深遠影響。對比百悦澤和伊布替尼,投資者很容易發現兩款藥物在商業渠道和競爭格局方面存在着巨大的差異:

首先,伊布替尼的成功並非一家公司的功勞,而是建立在多家巨頭公司廣泛合作的基礎之上。這款藥物的原研公司為Pharmacyclics(PCYC),在研發過程中,PCYC同樣燒了一大筆錢,一度遭遇了較為嚴重的資金問題,甚至到了破產的邊緣。

慶幸的是,強生在2011年看到了伊布替尼在淋巴細胞白血病方面的潛力,付出了數十億美元的代價拿到了伊布替尼在美國之外血液病市場的獨家經銷權。這就意味着,伊布替尼自誕生之日起就獲得了強生美國外市場的商業渠道支持。

圖:伊布替尼里程碑,來源:錦緞研究院

在得到了強生商業化團隊的支持後,市場依然普遍認為伊布替尼的銷售峯值將會達到50億美元,真正讓其成為一代藥王的原因在於艾伯維的強勢入局。

2015年,艾伯維以210億美元的價格收購了PCYC,從而獲得了伊布替尼美國市場的權益。至此,伊布替尼海外市場有強生助陣,美國本土市場又有艾伯維商業渠道的加持,最終才收穫了93億美元的銷售峯值。

合作共贏這一點上,百濟神州做得並不聰明,它沒有將百悦澤權益分享,而是選擇單獨構建商業渠道的方式。單獨鋪設商業渠道,不僅費時費力,並且還難以保證效果。在2022年業績預告中,百濟神州僅營銷和管理兩項費用就達到12.78億美元,甚至比全年營收還要多。

如果當初PCYC沒有選擇合作共贏,而是獨自構建商業化渠道的話,那麼不僅伊布替尼這款產品的銷售峯值會大幅下降,同時公司自身的經營也會遇到相當大的阻力。

另一方面,百悦澤與伊布替尼所處的競爭局面截然不同。

作為全球第一款BKT抑制劑,伊布替尼進入的是一個藍海市場,只要療效足夠,那麼就可以獲得相當不錯的銷售成績。

雖然百悦澤證明了自身療效更優,但市場中卻已經有了5款同類型BKT抑制劑產品上市,同時還有多達7款產品正處於臨牀III期階段。百悦澤自身療效足夠出色,可卻依然需要面對更多其他公司新興產品的衝擊,競爭格局正走向擁擠。

基於商業化能力和競爭格局兩方面考量,百悦澤的商業化前景,可能並不會如很多投資者想象中的那樣美麗。對於百悦澤這樣在國際市場具備競爭力的產品,我們應該懷揣敬意,但一味盲目的吹捧也是一種傷害。

02

迴歸冷靜

一直以來,市場中都存在着對於百濟神州商業模式質疑的聲音,它們認為百濟神州完全是利用從市場獲得的融資來補貼管理層和患者,以此來維繫整個公司的運轉。

提出這種觀點的投資者,想必是看過當年樂視發佈會。資金對於未盈利的公司至關重要,即使強如特斯拉,在創業初期也曾遭到華爾街的質疑,甚至有不少人認為它可能活不過三年。

強者與術士之間最大的卻別在於,前者能夠利用有限的資金將之前許下的承諾兑現,而後者則會用一個又一個的新夢想去麻痹大眾。面對大眾的質疑,最好的方式就是用實際行動去擊破它。

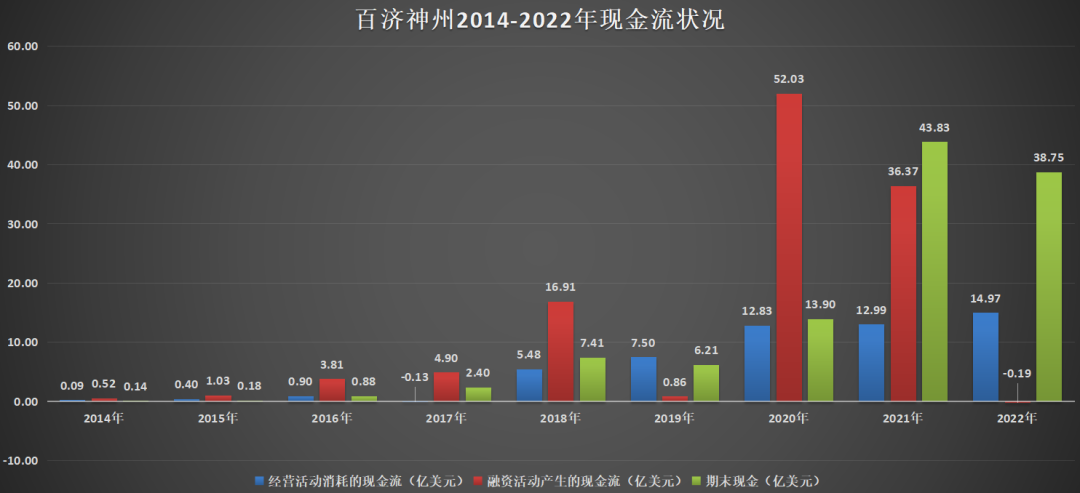

以百濟神州為例,最應該向市場證明的,就是它有能力轉動起屬於它的生態飛輪。從市場融資,這是幾乎所有未盈利公司所通用的推動飛輪轉起來的手段。過去幾年,百濟神州完成了“A+H+N”三地上市的壯舉,合計融資超700億元。但骨感的現實是,僅通過融資是無法持續推動飛輪轉動的,百濟神州必須學會依靠產品現金流來養活自己。

圖:百濟神州歷年現金流情況,來源:公司財報,錦緞研究院

按理説,如今百悦澤已經成為全球最優,這本該是百濟神州向投資者兑現業績的時刻,但目前的局面仍是:管理層炮製更大的餅——超過20個小分子和抗體項目、超過10個ADC項目、超過10個多抗項目,無論是mRNA療法還是細胞療法全都要佈局研發。

百濟神州總是在向市場傳遞它是一家很有未來的公司,但對如何實現這樣的藍圖惜字如金。為了孵化目前的三款產品,百濟神州已經燒掉近500億元,而想要孵化出更多的管線,又需要多少錢?這些資金又該從何而來?

從管線佈局上,投資者很容易看到百濟神州的宏圖大略:一個醫藥產業的跨國巨頭公司的圖景躍然紙上。可以説,百濟神州的管線佈局不輸於國際一流藥企,可它卻沒有國際一流藥企那樣能夠持續創造穩定現金流的產品矩陣。

單憑目前上市的產品,尚不足以盈利,又談何創造現金流來孵化其他管線呢?

實際上,現階段百濟神州最重要的任務就是把拳頭產品做大做強:藉助百悦澤贏下對標試驗的契機,擴大它在美國市場的核心競爭力,努力向市場證明它是一款能夠盈利的產品。

坦率而言,最近兩年是百濟神州最風光的日子,伴隨着百悦澤的療效自證,似乎正在印證百濟神州過去的規劃已經在慢慢實現。

但人無遠慮必有近憂,百悦澤的窗口期可能只有3年了:伊布替尼2026年專利到期後的仿製藥危機。這意味着,在具價格劣勢的情況下,百悦澤的商業化之路並非坦途。

一言以蔽之,創新藥永遠是行百里半九十,在通往鮮花的荊棘之路上,既要為其願景鼓舞,也要為其雄心冷靜。