抓住ADC那個大機會_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔03-08 13:20

DS-8201繼續向神藥邁進,在HER2陽性不限癌種實體瘤的關鍵臨牀試驗達到預設目標。

可以説,DS-8201的每一個突破,都會引爆一次全球藥企們的敏感神經。

在國內,ADC藥物也已成為藥企佈局的熱門領域,大小藥企都在跑步入場。

比如大藥企恆瑞醫藥、科倫藥業、華東醫藥等,以及康寧傑瑞、加科思、映恩生物、百利藥業等Biotech們,管線中都少不了一款ADC產品。

似乎,國內創新藥失利已然突飛猛進。ADC是一面鏡子,不僅是因為數量,更是因為“質量”。

超高的客觀緩解率、極為突出的安全性……這些海外大廠沒能突破的桎梏,已然成了國產ADC的“家常便飯”。雖然,這些數據可能只是來源於一期臨牀,或者乾脆是臨牀前數據。

看起來,國產ADC盛世已然來臨。但是,真相真的如此嗎?

/ 01 /抓住ADC那個大機會

就像當年有野心的藥企不能沒有PD-1一樣,如今一家有野心的藥企也不能沒有ADC。

眾多野心勃勃的Big pharma、Biotech,一起湧向ADC賽道。這也不難理解,臨牀用藥需求永無滿足之日,即使DS-8201已經獲批進入中國,國內ADC玩家的機遇也會始終存在。

無論HER2 ADC領域戰局如何,對於真正掌握ADC技術平台的藥企來説,一切都才剛剛開始。因為藥企一旦掌握ADC製備過程中的核心技術,就可以搭建ADC技術平台,也便掌握了對於ADC藥物製備的無限可能,進而拓寬管線。

那麼,問題來了,在ADC賽道,出人頭地容易嗎?不少藥企表示,不難。

比如百利天恆。在招股書中百利天恆提到,自己的兩款ADC藥物效果已經超越了大殺器DS-8201。

百利天恆的自信,來自於EGFR/HER3雙抗ADC藥物BL-B01D1 。

與目前ADC常常使用微管蛋白抑制劑MMAE作為毒素不同,BL-B01D1 採用拓撲異構酶抑制劑Ed-04,DS-8201則採用拓撲異構酶抑制劑Dxd。

雖然靶點不同,但兩者的適應症有重疊。BL-B01D1對未來的佈局覆蓋非小細胞肺癌、結直腸癌、乳腺癌、胃癌、食管癌、肝膽胰癌、尿路上皮癌等領域。也正因此,百利天恆的BL-B01D1與DS-8201進行了初步的比較。

結果“喜人”。百利天恆表示,基於更優的設計,在臨牀前試驗中,BL-B01D1體現出優於DS-8201的療效。

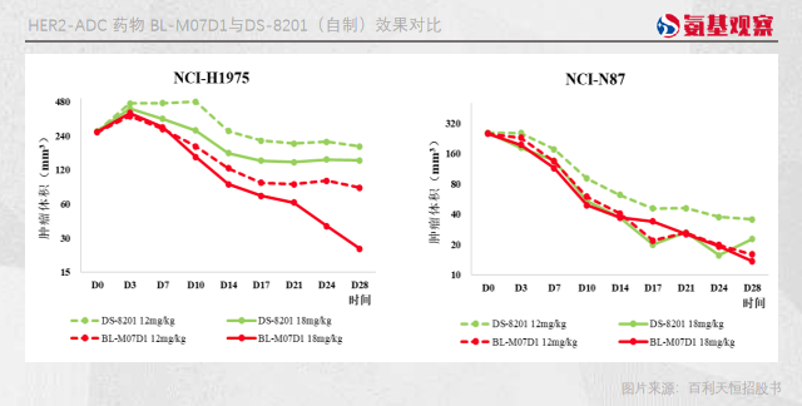

不同靶點的比較或許不夠直觀,百利天恆另一款HER2 ADC的效果或許更直觀。

BL-M07D1是百利天恆研發的一款HER2 ADC藥物,採用Ed-04毒素以及Ac接頭。百利天恆表示,臨牀前研究已經顯示,即便在不同腫瘤模型中,BL-M07D1效果都優於DS-8201。

看起來,從百利天恆的管線中隨便一款ADC藥物,都能吊打DS-8201。

看起來,從百利天恆的管線中隨便一款ADC藥物,都能吊打DS-8201。

當然,衝擊Best in class 的也不止百利天恆。比如,同在科創板上市的邁威生物也曾表示,自己的Nectin-4 ADC藥物9MW2821採用定點偶聯技術、MMAE毒素。在臨牀前研究中,9MW2821展示出了比已獲批上市的Padcev更好的療效、安全性。

有野心是好的,那麼,國內玩家的表現,真能如預想那般強悍嗎?

/ 02 /更好的ADC,更大的挑戰

想法是美好的,現實是殘酷的。

不難發現,大部分國內玩家的ADC公佈的都是早期臨牀數據。要知道,早期臨牀數據和後期臨牀數據之間還是有着天壤之別的。ADC產品的早期臨牀數據的優秀表現,能否繼續延續到後期臨牀中,還是個未知數。

不要説早期臨牀數據,就算ADC藥物三期臨牀數據表現不錯,最後也可能出現反轉。比如葛蘭素史克BCMA ADC藥物Blenrep,此前通過一項三期臨牀數據獲得加速批准,但最終另一項三期臨牀數據卻還是沒能到達終點,只能退市。

更何況,一些國內藥企的早期臨牀的超高緩解率,依靠的還是單臂臨牀試驗。要知道,與公認的金標準隨機對照臨牀試驗相比,單臂臨牀試驗的結果用於評估新藥的獲益與風險具有一定的不確定性。

任何時候,能將亮眼的早期臨牀數據維持到最後的,只有極少數玩家。

當然,創新藥研發失敗本就是很平常的事情,更何況,無論是從研發難度還是從產業化難度來説,ADC給藥企帶來的挑戰都是巨大的。

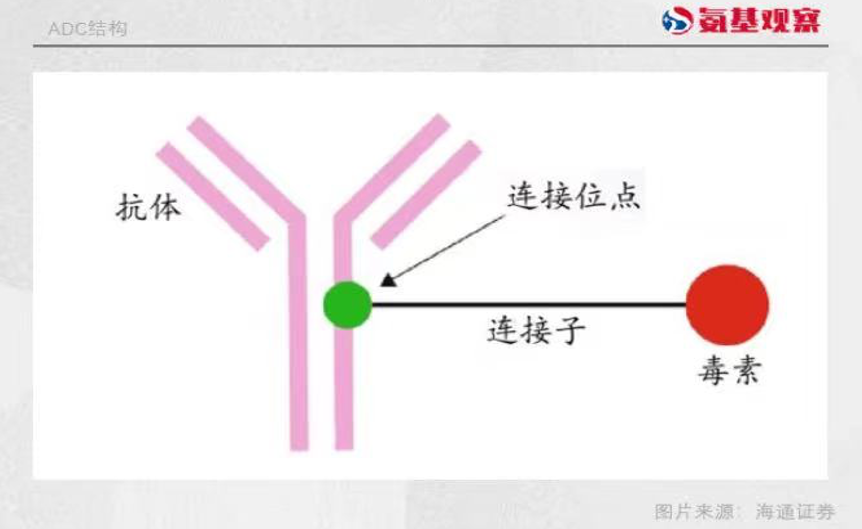

眾所周知,ADC的結構相對複雜,由連接子、毒素、抗體三部分構成。其中,每一部分的選擇都需要仔細的考量。

具體來説,需要選擇靶向腫瘤細胞表面且具有特異性高水平表達的靶點,連接子需要考慮穩定性和釋放效率的平衡,偶聯技術在將抗體和小毒素連接到一起的過程中,涉及多種化學反應、抗體修飾與改造等相關技術。

具體來説,需要選擇靶向腫瘤細胞表面且具有特異性高水平表達的靶點,連接子需要考慮穩定性和釋放效率的平衡,偶聯技術在將抗體和小毒素連接到一起的過程中,涉及多種化學反應、抗體修飾與改造等相關技術。

在多方面因素制約下,藥企即便照着ADC的圖紙也不一定能做出me too藥物,這一點在曾經的第二代ADC藥物T-DM1身上已經得到過證實。

比如百奧泰,其研發的BAT8001是國內首個進入臨牀三期的HER2 ADC藥物,從其結構來看,基本可以視為羅氏T-DM1的me too產品。但即便靶點已非常成熟,也有產品可以借鑑,百奧泰依然沒能研發成功。這足以説明一切。

回到第三代ADC藥物DS-8201來説,目前大部分國內玩家對於第三代ADC尚未做出真正的革命性創新,更多是在跟隨DS-8201結構,並進行微調。

比如,恆瑞的HER2-ADC管線SHR-A1811,與DS-8201有近乎一致的連接子和毒素。不過在DAR(藥物抗體比)上,DS-8201為8,SHR-A1811為5.5。

恆瑞的這一改動,意在提高SHR-A1811的安全性,但DAR降低的同時,藥物的效果或許也會降低。

當然,也不能小看微創新,有時候一個小改動也能產生巨大的差異化。只不過,安全性與有效性的平衡並不容易,如果僅靠微創新,能否真正做出一款更好的ADC藥物,還未可知。

退一步來説,即便是國內玩家ADC藥物研發成功,後續ADC生產仍然具備挑戰。ADC藥物本身的複雜性導致,其對研發、製備和生產工藝都有着極高的要求。

對於藥企來説,生產ADC需要同時兼備生物製劑、小分子開發生產、生物偶聯的研發生產能力,這就需要多領域專家開展合作。

或許你會説,生產問題可以通過CDMO來解決。但這也決定了,依靠CDMO模式難以產生自己的核心競爭力,內卷不可避免。

這就是ADC藥物的現狀:研發難,生產也難。

/ 03 /誰來為ADC的未來買單?

藥企在新藥研發方面的嘗試與努力,向來都是值得鮮花與掌聲的。只不過,新藥研發是需要坐冷板凳的,沒有三五年出不來結果。

而如今,在唯快不破的創新藥研發導向下,人人都在追求最快上岸。結果也可想而知,創新藥研發慢工不一定能出細活,但欲速一定不達。

説白了,放衞星容易,但要想實現計劃並不簡單。

幾乎可以確定,未來面對同質化的ADC藥物,行業洗牌會是必然事件。

在大浪淘沙之下,能夠留到最後的ADC藥物或許只有兩種:

一種是效果一般但有大藥企強大的銷售能力撐腰,日子也還能過得去;另一種是效果超強,這樣的ADC無論是出自大藥企還是Biotech手裏,日子都不會差。

對於那些不屬於上述兩種類型的ADC而言,如何立足將是生死攸關的問題。而最終,那些無法立足的ADC都會隨風消逝。

當然,與這些ADC一同消失的,還有十數億真金白銀的研發費用。那麼,一個問題隨之出現,誰來為ADC的失敗買單?

泡沫破裂後,總有人要負重前行。