為什麼廚電領跑地產復甦行情?_風聞

读懂财经研究所-注册制时代,价值新坐标。03-08 11:52

地產終於出現了積極信號。

新房交易經歷了持續20個月交易數據下降的壓力後,今年2月,全國60個重點城市新建商品住宅成交面積為2005萬平方米,環比增長47%,同比增長37%。

在資本上市上,地產行業的全面反彈早在2022年11月就已經開始。自地產迎來全面的政策支持後,整個地產板塊到現在也漲了16%。

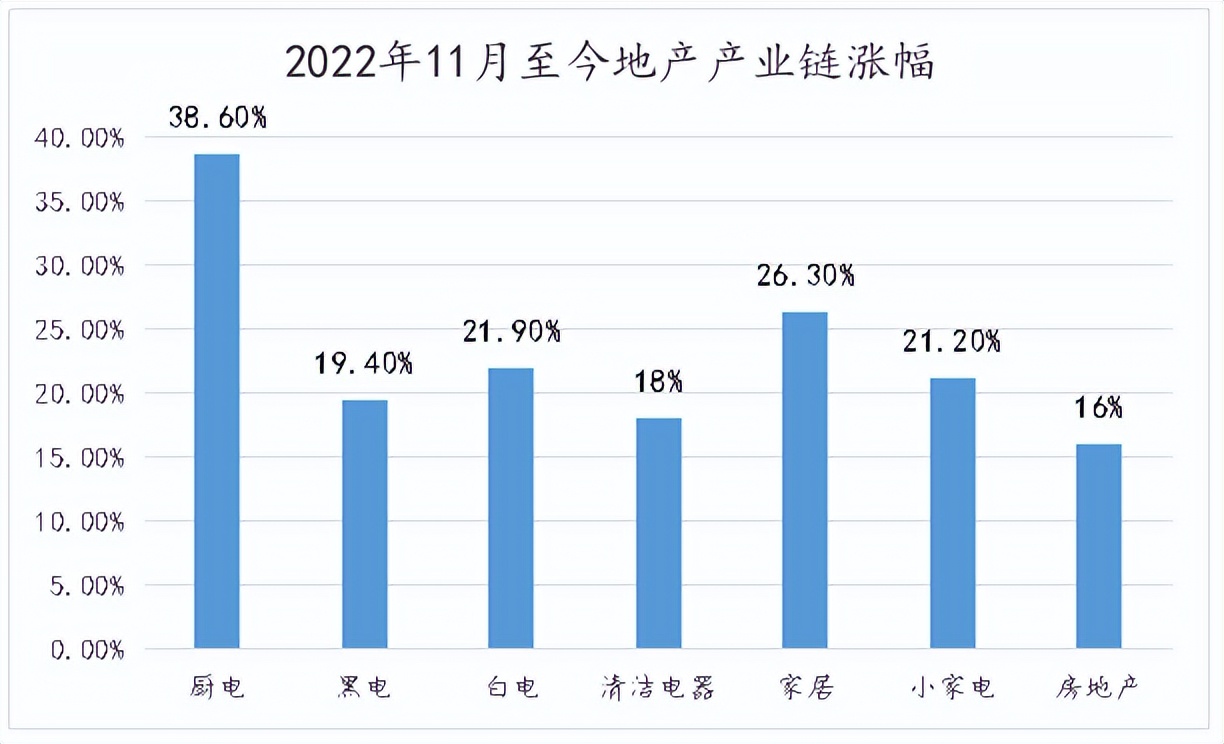

地產的上漲也帶動了地產上下游產業鏈的反彈行情。自2022年11月,地產鬆綁信號發出後,廚電、黑電、白電等地產相關板塊漲幅均在18%以上。其中,廚電錶現最為優異,以近40%的板塊漲幅,遠超其它產業鏈。

為什麼廚電能夠領跑地產產業鏈復甦行情?

本文持有以下核心觀點:

1、**廚電是最先受益地產回暖的板塊。**與黑電、清潔電器等產品的配置時間較為隨意不同。廚電安裝時點較為固定,新房購買後消費者在裝修設計的時候就要將其列進購買計劃。春節後,各產品品類銷售中,廚電錶現也較為亮眼。

2、**廚電迎來高端化升級的窗口期。**2023年廚電高端化升級進程有望加快,廚電上一輪高速發展期是2012年-2017年的地產高景氣度時期。而類似吸油煙機等傳統主流廚電的使用壽命在10年左右。2012-2017年消費者購買的廚電產品將在2023年後陸續完成新舊替換。

3、**廚電企業正從品類品牌升級到產品品牌。**過去,廚電企業更多聚焦於特定品類。如今,廚電一體化、高端化升級下,集成式產品需要更多單品的集合,倒逼廚電品牌進行多品類嘗試,廚電企業發展空間開始提升。

/ 01 /廚電領跑地產產業鏈復甦行情

2022年11月,房地產迎來全面的政策支持,央行、銀保監會聯合發佈《關於做好當前金融支持房地產市場平穩健康發展工作的通知》,涵蓋了房地產開發貸、個人貸款、存量融資展期、延長貸款集中制、住房租賃金融等共計16條措施。

在全方位政策支持下,樓市交易量出現了回暖趨勢。2022年11月以來,新房交易量同比降速呈現收窄趨勢。到今年2月,全國重點城市新房交易量近20個月首次逆勢增長。根據易居數據,全國60個重點城市新建商品住宅成交面積為2005萬平方米,環比增長47%,同比增長37%。

地產回暖後,地產上下游產業鏈自然受益。2022年11月至今,廚電、黑電、白電、清潔電器、家居、小家電等地產相關板塊漲幅均在18%以上。在各個板塊中,廚電漲幅最為優異,其板塊漲幅近40%,遠超其它產業鏈表現。

廚電板塊漲幅最大,一定程度上是因為,廚電能夠率先感受到地產回暖。與黑電、清潔電器等產品的配置時間較為隨意不同。廚電安裝時點較為固定,新房購買後消費者在裝修設計的時候就首先將其列進購買計劃。

廚電板塊漲幅最大,一定程度上是因為,廚電能夠率先感受到地產回暖。與黑電、清潔電器等產品的配置時間較為隨意不同。廚電安裝時點較為固定,新房購買後消費者在裝修設計的時候就首先將其列進購買計劃。

從今年各產品品類的銷售表現看,廚電錶現也較為亮眼。根據國泰君安數據,2023年春節後三週油煙機、燃氣灶和洗碗機線上銷額同比分別增長14.78%、4.97%、15.23%。超過洗衣機(7.3%)、彩電(-3.2%)、掃地機器人(1.97%)、乾衣機(-26%)等大多數電器產品的銷量。

但廚電能比其他板塊至少高出10個百分點的漲幅,顯然不僅僅是因為其率先受益地產回暖。廚電本身也面臨絕佳的發展機遇。

/ 02 /高端化升級的“窗口期”

與其他品類相比,廚電有明顯的高端化升級趨勢。

具體而言,直接體現為嵌入式廚電、洗碗機、集成灶等對傳統獨立油煙機、燃氣灶、消毒櫃產品的替代。以集成灶為例,其對傳統油煙機的滲透率已經從2015年的2%達到了2022年的14%。

此外,廚電有着更剛需的高端化升級需求。比如,黑電等產品升級,更多是對傳統產品添加了“聯網”功能,對消費者的效用屬於錦上添花。但廚電的產品升級是由我國居住環境和家庭結構決定的,其能解決消費者廚房面積小與廚具產品多的矛盾。

2021年我國廚房平均面積約為6.1平方米,與2018年相比並未明顯變化。但6平方米左右的面積,消費者在安置水槽和煙機灶具後,通常只能在增加一項產品,消費者很難配置好全套的的廚具品類。所以,灶具與蒸烤箱集成、將水槽與洗碗機集成的集成式產品成為趨勢。與此同時,家庭小型化趨勢也推動了集成產品的智能化升級。

2020年我國平均家庭户規模降至2.62人,較2010年減少了0.48人。家庭小型化後,用户自主做飯的習慣被弱化,倒逼了廚電產品對烹飪方式的升級。如集成灶正向集成烹飪中心升級,集成烹飪中心優化了用户的烹飪方式,甚至部分產品具備自動洗淨、蒸煮、烹飪功能,能夠降低用户對烹飪技巧的依賴。

雖然廚電高端化趨勢明顯。但由於廚電產品涉及到房屋構造,安裝時較為複雜,需要與房屋裝修、翻新的設計方案打通,因此,廚電產品的更新頻率並不高。

但2023年極有可能是行業加速新舊替換的開始。廚電行業的上一輪高速發展,正是2012年-2017年的地產高景氣度時期。這一時期,廚電行業規模由480億增長到1800億。隨着2018年地產下行週期開始,廚電行業規模也開始停滯。

考慮到吸油煙機等傳統主流廚電的使用壽命在10年左右,2012-2017年消費者購買的廚電產品,理論上將在2023年之後陸續完成新舊替換。這也給高端廚電替代傳統產品提供了一個很好的窗口期。

/ 03 /從品類品牌到廚電品牌

在行業高端化升級進程中,廚電品牌的價值也在提升。

過去,提到廚電品牌,每每被人提及的是單品類品牌。比如老闆電器是油煙機,火星人是集成灶,萬和是熱水器。但廚電一體化、高端化升級趨勢下,集成式產品需要更多單品的集合,倒逼廚電品牌進行多品類嘗試,廚電企業也正從品類品牌向大廚電品牌轉變。

這種轉變也能從企業的產品結構中看出。老闆電器除了傳統油煙機外已經陸續佈局了蒸烤一體機、洗碗機,集成灶、洗消一體機光等多類產品。火星人在集成灶的基礎上,也開始向洗碗機、燃氣熱水器等產品延伸。

目前來看,**從品類品牌到廚電品牌的升級過程中,頭部企業靠着產品多元化擠壓了長尾企業的市場,進而在存量市場中拿到了更多的增長空間。**儘管2018年之後,廚電整體行業規模出現停滯,但上市公司業績卻仍保持着不錯增長。2018年-2021年,整個廚電板塊營收複合增長10%。而2022年,有超過60%的雜牌廚電企業退出市場。

從品類品牌到廚電品牌的升級也更容易使企業在廚房場景中取得優勢。在廚房場景消費中,產品的競爭早已告別了以往產品的單打獨鬥,消費者更傾向於套系化產品的下單。

在供給端,廚電公司也大多推出了蒸烤箱、洗碗機等套裝產品,消費者選擇成套下單享有更優惠的折扣。價格折扣在加上便利性,消費者也更傾向在給自家廚房添置廚電產品時選擇同一品牌下的產品。

類似作用也能從相鄰行業中發現,美的從空調向家電全品類的延伸中也獲得了套裝化銷售的紅利。比如,在2022年雙十一中,美的將空調、冰箱、洗衣機進行套裝銷售。套系銷售不僅幫助美的連續10年拿下雙十一家電全品類銷售額第一,也推動了美的全網客單價同比增長16%。

雖然從品類品牌到家電品牌的升級中,廚電頭部企業獲得了更多的市佔率和更大的競爭優勢。但長期來看,產品壁壘較低,且同質化嚴重也給未來廚電企業的發展埋下了隱憂。

以各家企業都在發力的集成灶為例,其產品構成就是將燃氣灶,消毒櫃,烤箱、蒸箱等產品做簡單集合,產品本身並不構成競爭力,營銷驅動才是產品增長的核心。體現在財務數據上,從2017年到2021年,集成灶頭部企業火星人研發費用率維持在3.5%左右,但同期其銷售費用率從17%增長到21%。如果企業持續靠營銷驅動,無法在產品上形成差異化。未來,頭部企業未來之間有可能出現內卷,從而制約整個行業的盈利能力。

以此來看,地產復甦、高端升級固然給廚電企業帶來了頗具想象力的風口。但以長週期的視角看,企業能在風口上飛多遠,很大程度上要看廚電企業各自的本事。