運動鞋ODM龍頭企業,華利跑贏行業逆週期_風聞

松果财经-03-09 20:53

正值年報披露季,受全球大環境和通貨膨脹影響,不少企業增長放緩,但在此背景下,仍有企業實現了逆勢增長。Nike等全球知名鞋履品牌背後的ODM龍頭企業——華利集團就交出了亮眼的成績單。

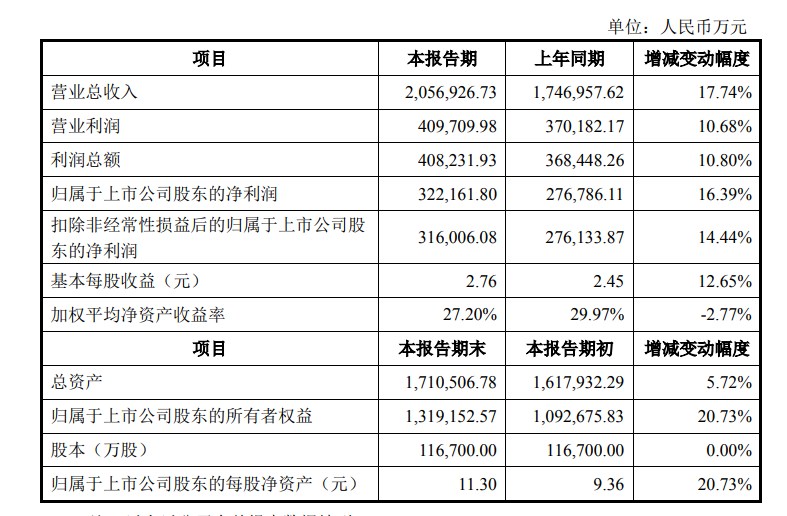

3月1日,華利公佈業績快報,2022年公司實現營業收入205.7億元,同比增長17.7%;實現歸屬於上市公司股東的淨利潤32.22億元,同比增長16.4%。其中,2022 Q4營收52億元,同比增長7.4%,歸母淨利潤7.8億元,同比增長0.7%。

逆勢增長背後,藴含着一家龍頭企業的底氣與實力,透過財報,我們或許能窺探出華利實現逆增長的邏輯。

高通脹和匯率雙錘逆週期,仍然保持穩健增長

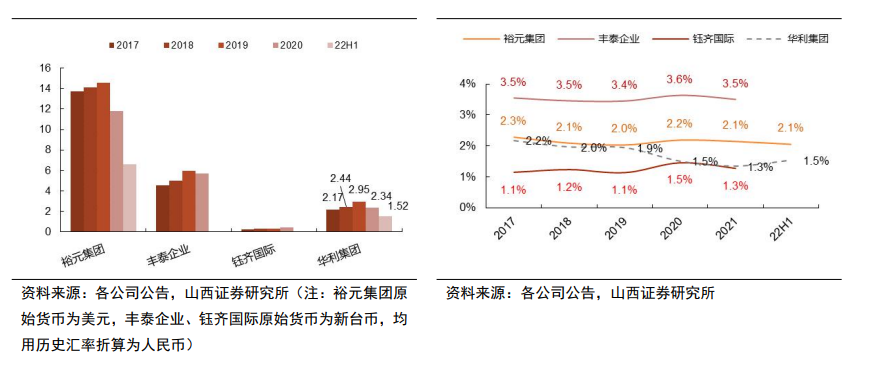

國內前五大鞋履製造企業包括裕元集團、華利集團、豐泰企業、鈺齊國際、志強國際,對比來看,華利的盈利水平處於行業領先,其毛利率與淨利率不斷提升,以2022 H1為例,華利的毛利率為26.3%,淨利率為15.78%,兩項數據均高於其他四家企業。

此外,由於2022 Q4人民幣兑美元匯率升值幅度較大,而華利主要為美元資產,導致公司財務費用增厚,對利潤端形成短期衝擊,2022年歸母淨利率15.7%,同比小幅下滑0.2pct,整體較為平穩。

但這不能改變華利長期向上成長的大趨勢。逆勢之下,華利通過增強既有客户粘性和拓展新客户保障訂單穩健,彰顯出強大的經營韌性。

作為全球知名運動及休閒品牌的代工廠,華利與運動鞋服行業領先品牌保持長期穩定合作,與Nike、Vans等品牌合作時間均超過10年。

據瞭解,華利的前五大客户為Nike、Deckers、VF、PUMA、UnderArmour,這些客户在歐美市場佔比較高,增長相對穩定,對華利的營收貢獻度較高。

2022 Q1-Q3,華利前五大客户貢獻收入佔比高達92%,同比增速分別為32%、12%、11%、15%、17%,其中,第一大客户Nike的訂單放量、份額提升特徵較為顯著,HOKA品牌銷售額也已連續4個季度實現超50%的高增速,銷售表現強勁。長期穩定合作的客户矩陣,築就了華利營收的基本盤,也讓華利擁有較強的經營穩定性。

值得一提的是,華利的客户集中度相對較低,不對單一大客户產生嚴重依賴。2022年上半年,公司前五大客户中,Nike佔比最高為36.9%,Deckers佔比20.9%、VF佔比19.1%、PUMA佔比10.3%、UnderArmour佔比4.9%。可見,華利的客户結構較均衡,而行業內豐泰企業客户集中度最高,其90%左右的收入均來自於Nike。

另外,華利憑藉自身實力也獲得了較高的客户滿意度。數據顯示,2019-2021年,公司平均準時出貨率達99%、質量達成率99.993%、客户滿意度均值達99%。

穩健而持續擴增的客户圈及較高的滿意度,助力華利不斷夯實營收基本盤,而2023年,華利也有望迎來訂單量的增長。

下游進入去庫存週期,訂單拐點迴歸是時間問題

2023年,隨着歐美國家通脹水平的逐步降温,以及全球疫情管控的放開,消費需求逐步釋放,市場回暖,在此背景下,華利或將迎來營收規模的進一步擴大。做出此判斷,主要基於下游客户庫存如期去化。

其實從2022 Q4開始,華利的客户就陸續進入清庫存週期,目前去庫存整體進度符合預期。以華利的大客户Nike為例,Nike曾在2023財年Q1庫存增長了44%,但通過降價促銷活動,Nike庫存去化正順利推進,2023財年Q2庫存天數處於四個季度來的最低水平。

大客户去庫存進展順利,將助力華利的訂單量增加。預計2023 Q2,客户庫存將恢復正常,屆時華利有望迎來訂單拐點。而從中長期來看,華利則有望憑藉突出的生產能力與較快的交付水平,提升在老客户中的份額並持續拓增新客户圈層。

據瞭解,目前在客户合作訴求愈加強烈的情況下,華利不斷加快並有序推進新產能佈局。從公司發展週期來看,2023-2025年為投產年份,北越、印尼均將有新單體工廠投產,預計2023年新增3-4個工廠,這樣的投放節奏將會平衡產能擴張與盈利能力,保障公司中長期的成長性。

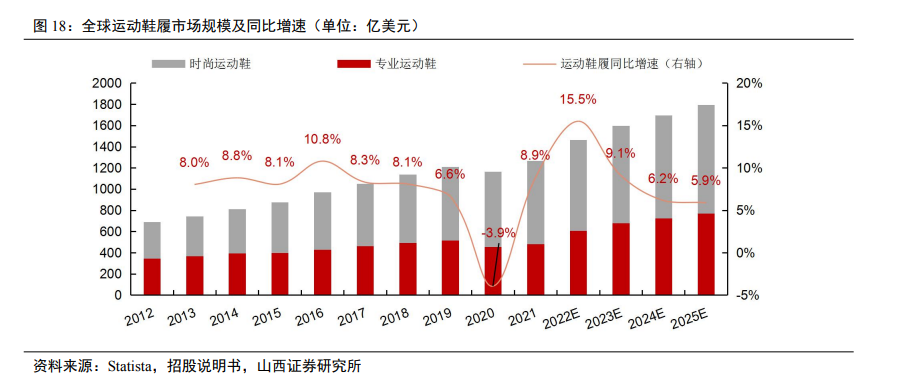

增長穩健的華利還將迎來發展紅利。據Statista預計,2021-2025年期間運動鞋履市場規模以9.1%的複合增速增長,在此紅利下,華利有望實現更大的盈利。

長期來看,華利競爭優勢突出,有望進一步提升利潤水平。具體而言,在產能佈局上,華利有長遠考慮,其在越南地區設立的生產基地佔比最高,達95%以上,而裕元集團、豐泰企業在越南地區的產能佔比均在50%左右。

為何華利選擇在越南地區大建生產基地?究其原因,還是離不開成本因素。越南地區人工成本較低,以2020年為例,中國與越南的最低月工資分別為319美元、190美元,中國為越南的1.7倍。除了較低的人工成本,越南工業用水、用電價格等均較低,這有利於華利保持較低的成本運營。

此外,華利的工廠集中在越南北部農村地區,平均工資更低且距離中國更近,能節省運費,這讓華利的綜合成本相比競爭對手更低。

而落實到生產過程中,公司的成本管控能力更加重要。具體來看,雖然原材料的波動對公司成本控制有一定影響,但華利通過提升效率減少了原材料價格上漲的影響。

在生產環節,華利注重提升自動化水平與員工的熟練度來提高效率。公司每年都會投入大量資金用於鼓勵新技術的研發,2019-2021年公司新獎勵方案共提報項目五百餘件,有效提高整體制鞋工藝水平。一系列措施也幫助華利降低了成本,提升了毛利率。

這點在財報中有着直觀的表現,相較2022 Q3,2022 Q4華利的毛利率環比提升。這證明公司在產能柔性和成本控制方面具備良好應對能力,總體看2022年營業利潤率仍為2017年以來次高水平。

而成本控制之外,也需要較強的技術實力提供增長動能。華利能與核心客户保持長期合作,一方面在於其熟悉客户的品牌內涵和設計理念,可以將客户的設計圖紙或產品創意快速落地量產。另一方面,其不斷精進技術研發也將給予市場信心。

2017-2021年,公司研發費用投入均維持在2億元以上,持續的研發投入讓華利設計開發能力較強,設計開發團隊完備,核心技術人員穩定,助力華利形成了技術壁壘。不過,與營收規模體量相當的豐泰企業相比,華利的研發費用規模和研發費用率仍有進一步提升空間。未來華利或將繼續擴大研發規模,這一點在財報中也有所體現,2022年上半年研發支出就已超2億元。

成本端與技術端的優勢讓華利在2022年實現了量價齊增。據測算,2022 Q4華利銷量約為5200萬雙,但增速環比回落9.6%,這主要是由於Q4受通貨膨脹及大環境影響,訂單有所減少,此外,也與去年同期出貨量高基數相關。但整體來看2022年,華利的銷量仍實現了穩步增長,公司銷售運動鞋達2.21億雙,同比增長4.65%。

在價格方面,從2017-2022年上半年,華利鞋履產品的均價由79元/雙提升至86元/雙,2022年銷售單價提升幅度明顯高於往年,這將促進公司業績增長保持韌性。推算2022全年美元口徑ASP提升約7%,2022 Q4仍有約6%的同比增幅。

總體而言,高效率、低成本夯實了華利的護城河,而通過持續加大研發投入,堅持優質大客户經營戰略,強化客户粘性並持續拓展新客户,將助力華利打開更大的成長空間,帶動營收規模持續擴張。且從行業發展來看,目前品牌商將製造環節外包成為大趨勢,諸如安踏體育等企業逐步降低了自產比例,外包比重持續擴大。在此趨勢下,華利或將乘勢發展,收穫更高的市場份額。

作者:Lucky

來源:松果財經