長江通信擬重組資產已獲批覆 標的公司成“全村希望”_風聞

灯塔媒介-03-09 17:50

燈塔媒介3月9日訊,武漢長江通信產業集團股份有限公司(簡稱“長江通信”,600345)3月8日晚發佈公告,公司收到間接控股股東中國信息通信科技集團有限公司轉來的國務院國有資產監督管理委員會出具的《關於武漢長江通信產業集團股份有限公司資產重組和配套融資有關事項的批覆》(國資產權〔2023〕84 號),原則同意公司本次資產重組和配套融資的總體方案。

公告顯示,截至公告日,長江通信本次資產重組和配套融資(以下簡稱“本次重組”)尚需經過公司股東大會審議通過,並經有權監管機構批准後方可正式實施。

公告顯示,截至公告日,長江通信本次資產重組和配套融資(以下簡稱“本次重組”)尚需經過公司股東大會審議通過,並經有權監管機構批准後方可正式實施。

本次重組能否獲得上述批准,以及最終獲得批准的時間存在不確定性。

擬作價11億收購迪愛斯

2 月 11 日,長江通信發佈《武漢長江通信產業集團股份有限公司發行股份購買資產並募集配套資金暨關聯交易報告書(草案)》及其摘要。正式對外披露公司目前正在推進收購迪愛斯信息技術股份有限公司(以下簡稱“迪愛斯”)100%股權並募集配套資金的事項。

據此前公告,長江通信擬向電信科學技術第一研究所有限公司、青島宏坤元賈投資管理中心(有限合夥)、寧波愛鑫投資合夥企業(有限合夥)、申迪(天津)企業管理合夥企業(有限合夥)、寧波荻鑫投資合夥企業(有限合夥)、愛迪(天津)企業管理合夥企業(有限合夥)、國新雙百壹號(杭州)股權投資合夥企業(有限合夥)、興迪(天津)企業管理合夥企業(有限合夥)、蕪湖曠澐人工智能產業投資基金(有限合夥)及湖北長江中信科移動通信技術產業投資基金合夥企業(有限合夥)發行股份購買其合計持有的迪愛斯信息技術股份有限公司100%的股權,交易價格為11.07億元。

同時,為提高重組後新注入資產的績效,滿足公司未來的資金需求,長江通信擬向中國信科集團鎖價發行股份募集配套資金6.50億元,用於智慧應急指揮產品升級及產業化項目、營銷網絡建設項目、下一代智慧應急數字化轉型關鍵技術研究項目、補充流動資金、中介機構費用。

監管質疑可實現性

本次重組的標的公司迪愛斯,隸屬大型中央科技企業中國信息通信科技集團,是集團應急板塊的骨幹企業,長期從事智慧城市軟件開發、系統集成和信息化;主營公安、應急及城運行業通信與指揮領域的自主產品開發及銷售、系統集成和運維與技術服務。

草案顯示,迪愛斯曾於2021年2月進行增資,以收益法評估結論估值為2.49億元,評估增值率92.37%。

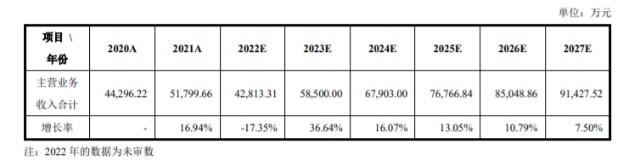

此次交易作價同樣採用收益法評估結果,估值為11.07億元,評估增值率高達277.82%。主要原因是迪愛斯2019年-2021年經營業績大幅提升;2020年、2021年,迪愛斯實現主營業務收入分別為4.43億元、5.18億元,預計2022年主營收入為4.28億元。

長江通信預測,2023年-2027年迪愛斯的主營收入將持續增長,分別為5.85億元、6.79億元、7.68億元、8.50億元、9.14億元,收入增長率分別為36.64%、16.07%、13.05%、10.79%、7.50%;2028年繼續維持較高收入並進入永續期。

2月22日晚,上交所發出問詢函,要求長江通信結合標的公司客户拓展計劃、市場容量、行業競爭格局等,説明其主營業務收入在相關預測期間內持續增長的依據和可實現性,以及在永續期保持穩定的相關評估假設是否合理等。

長江通信回應:標的公司增長穩定

3月8日晚,長江通信發佈公告,對上交所此前的問詢函作出回覆。

長江通信表示,標的公司深耕公安、消防等智慧應急指揮領域近 30 年,具備較高的行業地位和市場知名度,相關產品和服務覆蓋我國四個直轄市、澳門特別行政區、27 個省或自治區,215 個地級市,逐步發展成為公安智慧應急指揮領域的龍頭企業。在公安、消防等優勢領域,標的公司擁有龐大的在用客户羣體。

長江通信表示,標的公司深耕公安、消防等智慧應急指揮領域近 30 年,具備較高的行業地位和市場知名度,相關產品和服務覆蓋我國四個直轄市、澳門特別行政區、27 個省或自治區,215 個地級市,逐步發展成為公安智慧應急指揮領域的龍頭企業。在公安、消防等優勢領域,標的公司擁有龐大的在用客户羣體。

截至 2023 年 2 月底,標的公司合計在手訂單金額約 6.62 億元。2023 年 1 季度,標的公司已簽署、正在簽署和跟蹤落地中的訂單約有 3.81 億。

受新冠疫情因素影響,2022 年標的公司部分項目無法按期實施或實施完成後無法配合客户及時驗收,業績波動較大,其業績不具備可比性。標的公司 2021年全年收入較 2020 年增長 16.94%。

在綜合考慮迪愛斯的客户拓展計劃、市場容量和行業競爭格局後,預測標的公司 2023 年全年收入預計較2021年增長12.94%,2024年全年收入預計較2023年增長16.07%,2025 年全年收入預計較 2024 年增長 13.05%,2026 年全年收入預計較 2025 年增長 10.79%,2027 年全年收入預計較 2026 年增長 7.50%,整體收入增長率呈下降趨勢。

在綜合考慮迪愛斯的客户拓展計劃、市場容量和行業競爭格局後,預測標的公司 2023 年全年收入預計較2021年增長12.94%,2024年全年收入預計較2023年增長16.07%,2025 年全年收入預計較 2024 年增長 13.05%,2026 年全年收入預計較 2025 年增長 10.79%,2027 年全年收入預計較 2026 年增長 7.50%,整體收入增長率呈下降趨勢。

標的公司前三季度營業收入佔全年收入 40%-60%左右,淨利潤以及經營活動現金流回款主要集中在第四季度,其主要原因是標的公司的主要客户為公安、消防以及應急等政府部門,此類政府部門往往於年底組織項目驗收,標的公司以項目終驗作為收入確認時點,因此標的公司大量收入與利潤集中於第四季度確認。

由於標的公司存在以上行業特性,因此標的公司歷年前三季度的營業收入、淨利潤、經營活動現金流量淨額及佔全年比重,能夠較好地體現公司業務特性。

根據標的公司 2022 年度未經審計的財務數據,標的公司 2022 年全年實現淨利潤 2,555.12 萬元,已基本實現了預測淨利潤。

根據標的公司 2022 年度未經審計的財務數據,標的公司 2022 年全年實現淨利潤 2,555.12 萬元,已基本實現了預測淨利潤。

隨着第四季度相關項目驗收並確認收入,當季的營業收入有較大幅度的增加。根據 2022 年全年未經審定的財務數據,第四季度收入約佔全年的 43%,第四季度毛利總額約佔全年的 43%,第四季度其他成本費用總額約佔全年的 25%,2022 年全年淨利潤為 2,555.12 萬元,其中第四季度淨利潤為 2,327.79 萬元,貢獻了全年 91%左右的淨利潤。

標的公司是上海市高新技術企業,憑藉多年的經營發展及研發投入,相應承擔了上海市在應急指揮方面的重大課題,並收到科研項目相關的政府補助。上述補助亦會對標的公司未來產品研發和經營發展起到積極促進作用。

報告期內,標的公司計入當期損益的政府補助金額分別為498.79萬元、1,106.01萬元和804.88萬元。

標的公司以項目的形式,向客户銷售公司自主開發的軟件、硬件和軟硬件一體化產品,以及相關領域的系統集成整體解決方案來實現收入。項目流程主要包括項目實施、初驗、試運行、項目終驗、交付使用等環節。

標的公司採用終驗法於項目終驗時一次性確認收入,此種收入確認模式在同行業中較為常見。

信用政策方面,標的公司與客户一般採用在合同條款中約定里程碑式的結算與付款模式,根據項目具體進度進行付款。

信用政策方面,標的公司與客户一般採用在合同條款中約定里程碑式的結算與付款模式,根據項目具體進度進行付款。

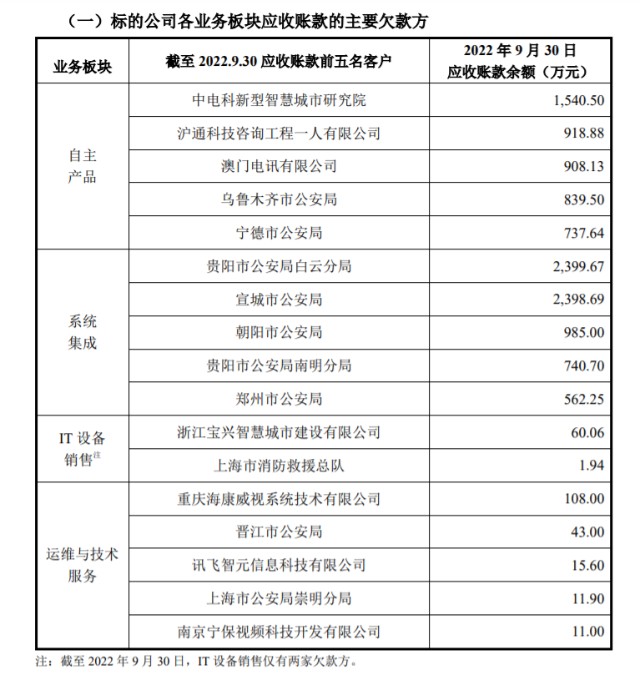

由於標的公司客户主要為各級公安、消防以及應急等政府部門,信用基礎良好,且項目款項一般通過地方財政資金支付,考慮到財政資金審批流程相對較長,因此標的公司應收賬款賬齡較長。此種現象在同行業可比上市公司中也較為常見。

截至 2022 年 9 月 30 日,標的公司應收賬款賬齡結構整體與同行業可比上市公司基本相當。

標的公司近兩年核心技術人員未發生變動。

重組後或實現雙贏

長江通信的主營業務包括通信、電子、計算機技術及產品的開發、研製、技術服務及銷售,通信工程的設計、施工等。行業競爭力的護城河較差,盈利能力一般,營收成長性較差。

財務數據顯示,近幾年,長江通信的盈利能力趨弱。2021年,公司營業收入約為1.1億元,同比下降37.79%;雖然在2022年業績預告中,長江通信預計淨利潤有大幅提升,同比增加81%以上,但主要是受公司對參股公司權益法核算確認投資收益增加的影響。2020年和2021年,長江通信長期股權投資佔總資產比重分別為77.95%和78.24%。

在剝離光通信設備業務後,長江通信一直在尋找新的業務增長點。本次重組完成後,迪愛斯有望為長江通信注入新業務、提升盈利能力。

這也正是長江通信欲拿下迪愛斯100%股權的原因。

而對迪愛斯而言,被收購將極大提升其知名度,對於未來拓寬融資渠道也有更多機會。

(以上內容與燈塔媒介立場無關,相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險,投資需謹慎。)