《2023年全球體育用品行業報告》:四大主題引領體育用品新趨勢_風聞

体育产业生态圈-体育产业生态圈-商业改变体育,体育改变生活03-09 11:45

本報告重點解析過去一年影響行業的主要趨勢,深入研究了推動體育用品市場發展的動力,探討了體育用品行業如何增長其對當前全球低迷環境的抵禦能力,展示企業如何應對可持續發展。

報告指出,近年來,全球體育用品和體育服飾市場取得了令人矚目的增長,儘管目前還面臨着行業與經濟方面的挑戰,但長期來看仍呈現積極增長態勢,體育用品業藴藏着眾多投資機會,未來有較好的發展前景。

本篇文章從行業現狀、中美兩國體育用品業發展模式、企業應對策略、行業趨勢等方面對報告進行歸納總結,供從業者參考。

全面回顧2022年體育用品業

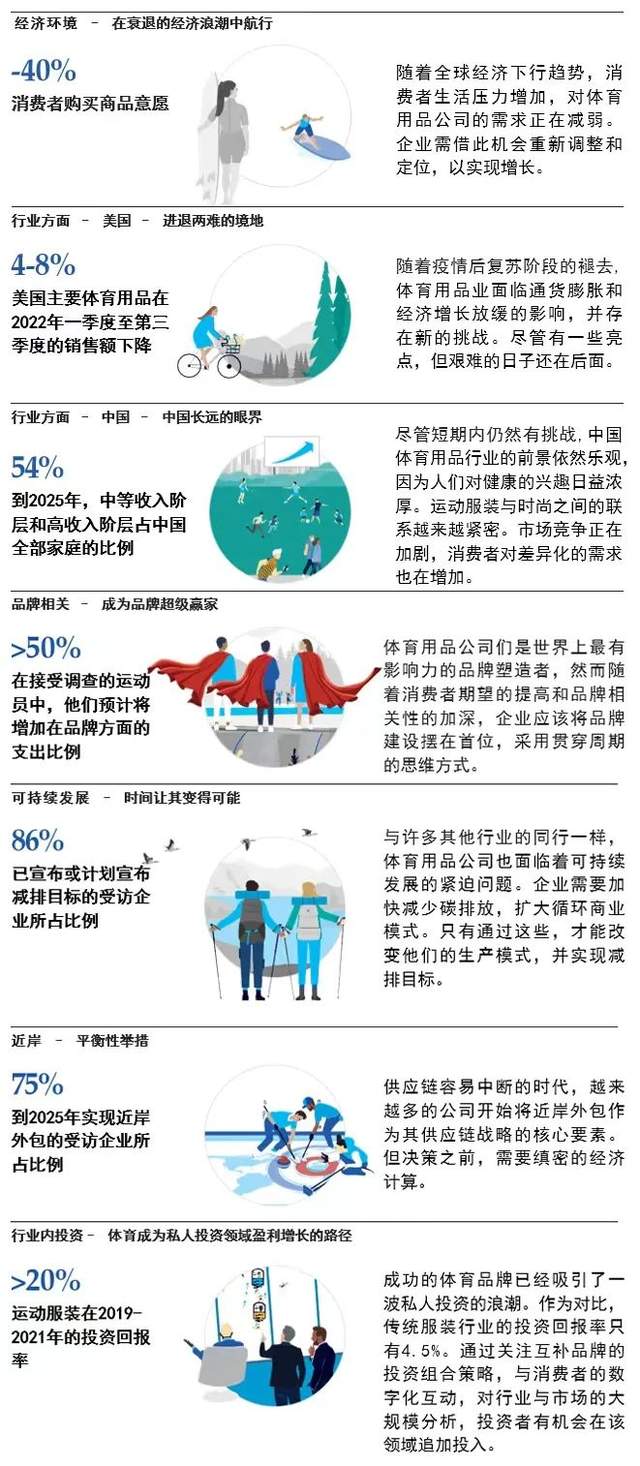

報告指出,在2021年體育用品行業表現普遍向好之後,2022年面臨的挑戰更為嚴峻。全球經濟衰退的威脅、持續的供應鏈挑戰、利率的快速上升等多方面因素都導致了世界的混亂。

企業層面:體育用品價格提升

由於對地緣政治不穩定和利率走勢的擔憂日益加劇,經濟前景變得黯淡,原材料和能源成本上漲,造成企業生產成本明顯上升,許多體育用品公司選擇提高銷售價格。在60%提高價格的公司中,有三分之二的公司選擇產品全面提價,剩下三分之一的公司根據產品情況選擇彈性提價,但這都不足以抵消銷量的下降。

報告顯示,在2022年歐洲和美國的通貨膨脹率將達到至少40年來的最高水平。調查中,只有6%的體育用品公司對自己的業績抱有信心。進入2022年下半年以來,企業的最大擔憂則是需求的持續下降和庫存的長期過剩,鞋類、服裝、運動户外類別的淨購買意願下降,業績壓力不可避免。

消費者層面:可自由支配支出減少

報告指出,通貨膨脹加劇收緊了企業和家庭未來的預算,消費者收入降低,可自由支配的支出也在減少,消費預期降低。歐洲主要經濟體中,約60%的消費者支出集中在非可自由支配的類別上,包括食品、住房和電力。

隨着通貨膨脹率的上升,家庭支出中強制性支出的比例將會增加,自由支配收入減少。高度的悲觀情緒傳染給身邊的每一個人,但與此同時,年輕一代沒有那麼悲觀。調查顯示,僅有27%的「00後」對自己和家庭的未來消費表示悲觀。

在這些因素的綜合影響下,與2021年相比,體育用品行業發展顯著減弱,但仍高於新冠疫情前的水平。

一些重要的數據的變化情況:

中美兩國體育用品行業的發展

中美兩個體育產業大國,無論是在體育產業發展還是體育製造業企業運營邏輯方面都存在着一定差異。報告認為,對於中國而言,隨着疫情防控政策的調整,中國市場預計將迎來反彈。對於美國而言,後疫情時代經濟復甦步伐放緩,美國體育用品業整體上體現出一些亮點,但艱難的日子還在後面。

中國

中國體育用品市場預計迎來反彈

與過去幾年連續兩位數的增長相比,2022年中國體育用品市場總體表現較為平庸。

報告指出,新冠疫情防控導致中國體育用品市場在2022年面臨巨大壓力,消費者和從業者信心下降,抑制了強勁的增長勢頭。2022年8月,只有49%的中國消費者對未來是樂觀的,這是2015年以來的最低水平,遠低於2021年10月報告的67%。然而,隨着疫情防控政策的調整以及市場競爭加劇促進行業良性發展,消費者的差異化需求也在增加,綜合上述因素看來,中國市場預計將迎來反彈。

四個趨勢表明,中國體育用品市場未來健康

預計到2025年,中國體育用品市場的增速將放緩到個位數。除了人口統計數據之外,中國體育用品市場的四個基本趨勢也表明,從長遠看中國體育用品市場是非常健康的。

政府支持與「全民健身」計劃

政府大力支持促進體育產業發展,「全民健身」計劃下支持居民進行健康的生活方式。根據國務院印發的《全民健身計劃(2021-2025年)》顯示,到2025年,中國將打造世界上最大的體育產業市場,達到5萬億的產業目標。

中國市場基本的增長動力是消費者對更優質生活方式的追求。中產階層比前幾代人都更注重健康,越來越渴望高質量的產品和體驗,更加強調身心健康。

居民對體育興趣激增

體育在人們日常生活中所佔的比例越來越高,人們對體育的興趣激增。例如:在2022年世界盃期間,關鍵比賽能夠佔據微博熱搜前10名中的9個;從2019年到2021年,上海新增超過6萬個健身羣體或運動組織;著名購物平台天貓上,家庭中小型健身設備的銷量增加了50%

細分市場是新的主流

細分市場是新的主流,人們對滑雪、衝浪、徒步旅行、攀巖和公路自行車等小眾運動的興趣日益濃厚。根據天貓商城數據顯示,從2019年到2022年,滑雪類商品的銷售總額增長了約70%,而天貓露營裝備的銷售額每年增長近30%。

市場的基本面穩固,但中國體育用品市場的競爭依然激烈,越來越多的企業尋求立足並擴大市場份額。在這樣一個高度動態的環境中,出現了一系列不同的行業公司發展模式。

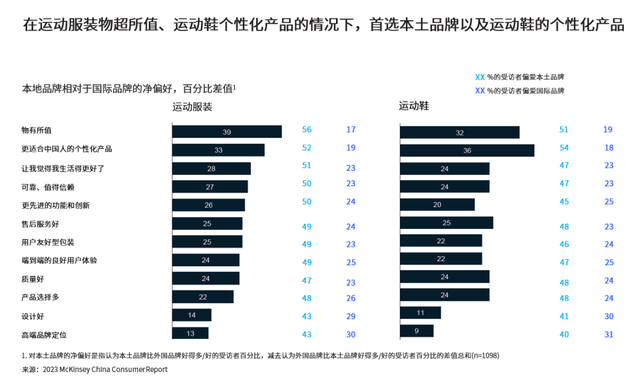

具有代表性的是像安踏和李寧這樣的知名本土企業,這些企業利用奧運會等大型賽事擴大市場份額,並充分利用消費者對本土品牌的支持。市場研究顯示,中國消費者對本土品牌的偏好進一步上升。從2016年到2020年,偏愛本土品牌的消費者比例增長了1.5倍。

本土品牌對消費者需求的反應更為敏捷,對新興趨勢的把握也比國際品牌更快。國內企業在數字動態系統中也更具有優勢,他們迅速擴大自己的直播能力,以應對抖音等平台內容驅動型商務的興起。在「雙十一」期間,安踏和斐樂都在抖音上創下了2022年的銷售紀錄,當日營銷額超過300萬人民幣。

跨國品牌的增長依然強勁,全球企業通過中國市場的需求調整策略,取得了成功。其一,提供專注於小眾運動的技術分類。如Lululemon、On、The North Face等公司,通過戰略優先、產品和豐富的營銷能力,進而開拓中國市場。另外,女性消費增長也存在着巨大機會,中國是Lululemon推出其新鞋類品牌的首批市場之一。

美國

隨着後疫情時代經濟復甦步伐放緩,美國體育用品公司面臨通貨膨脹和經濟增長放緩所帶來的新挑戰。

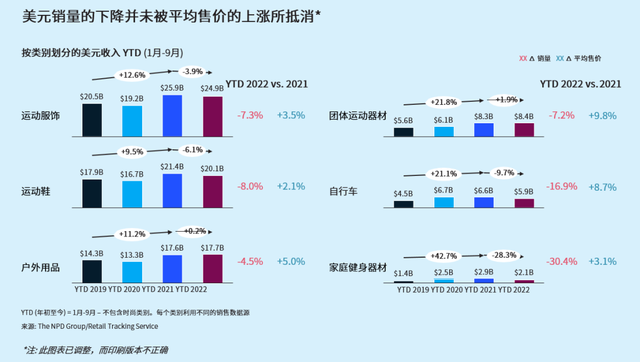

數據顯示,2022年美國體育用品市場受到了多種因素的影響,與2021年相比,在前9個月總體銷量下降了4%-8%。隨着戰爭的爆發,許多企業遭遇了供應鏈困境,並紛紛增加了訂單。但當積壓的庫存最終達到市場需求時,恰逢市場需求下降,導致普遍的庫存過剩。儘管企業進行了一定程度的漲價,但總體銷售額依然出現滑落。

為消化庫存,部分商品進行大幅折扣。其中,運動鞋和運動服飾在2022年前9個月的利潤下降了4%-6%。與2021年相比,家庭健身設備的銷售額下降了28%。只有電動自行車繼續保持強勁增長。

下表為美國體育用品市場2022年1-9月,幾大主要產品與2021年相比的數據情況。

運動服飾

為了減少庫存,各品牌越來越注重促銷活動來支持銷售。但持續的直接面向消費者的促銷並沒有帶來明顯回報。其中,表現最差的子類別是泳裝和運動內衣,營收分別下降了12%和11%;而運動衫表現最好,收入增長了7%。

運動鞋

表現最好的子類別是足球鞋,營收與2021年相比增長了13%。散步鞋的營收增長了8%。大部分品類的價格都出現了大幅上漲,如男性跑鞋與2020年相比,價格已經上漲了29%。

户外用品

總體銷售額漲幅為0.2%,但依然經歷了明顯下滑。作為對比,2019-2021年總體銷售額漲幅為11%。疫情的反覆使得部分户外場所時常關閉,美國户外活動主要集中在家庭「後院」主題,作為配套的露營裝備同樣銷售較好。

團隊運動器材

總體銷售額成為六大類別中漲幅最高的,但其價格漲幅也是最高的,購買主要依託大型團體採購。這證明了大多數運動器材購買都是能夠長期使用的,這並不利於業務數量的提升。

自行車

營收下降明顯,其中電動自行車的營收上漲了16%。從2019年到2022年,電動自行車的營收翻了4倍。供應鏈的變化並沒有對這個領域產生很大影響,預計電動自行車的強勁表現將在一定程度上延續下去。

家庭健身器材

在2022年陷入困境。隨着疫情環境改善,消費者重返健身房,以及該類別長期使用的「一次性購買」性質,使得家庭健身設備營收大減。

綜上所述,考慮到未來面臨的持續挑戰和不確定的增長軌跡,行業積壓可能會持續到2023年。直接面向消費者的行業巨頭將繼續存在,這些企業具有成本和參與度方面的優勢。電子商務會繼續提高效率,支持數據驅動的商業模式。電動自行車和匹克球等小眾運動類別,也有很好的前景。決策者的關鍵將是戰略性地評估這些動態,並有選擇地重新調整利用。

體育用品公司如何應對?

在消費需求減少的情況下,提高價格並不是最完美的解決方案,尤其是考慮到消費者有更多實惠的選擇。在通貨膨脹的背景下,企業可以在以下六個領域展開行動。

智能定價和渠道管理

進行數據分析,例如與價格彈性和競爭對手產品相關的數據和分析,可以為靈活的定價策略和收益管理提供信息,以保護淨利潤率並弱化波動的影響。有效的策略實施可以帶來5%-15%的收入增長。

重置投資回報

決策者應通過不同渠道和庫存量單位,對效率進行自上而下的審查,從而進行投資,以實現利潤增長。預計這可以節省10%-20%的營銷預算,並提高投資回報。

加強品牌傳播

優化傳播策略,重新聚焦品牌核心價值。該策略可以實現2%-5%的收入提升。

提高供應鏈彈性

加強對採購和供應鏈的審查,並與下一代槓桿相結合用於成本調節。這預計將節省5%-10%的成本支出。

培養新一代的生產力

設法採用更靈活的方法,進行生產創新,如採用機器人自動化生產,從長期來看可以節省5%-10%的人工成本。企業可以審查倉儲和運輸成本,以釋放生產力槓桿,隨着市場放緩回收運輸成本,並審查設施網絡。

優化財務

企業可以專注於釋放現金,探索撤資和收購。通過這些商業、運營和財務槓桿,企業可以應對經濟衰退的影響,並根據當前市場需求,調整業務模式,為快速恢復增長做好準備。決策者的關鍵在於根據自身情況,做出發展決策。同時採取積極的態度,建立長期的競爭優勢。

引領2023年體育用品業發展趨勢

增加品牌關聯性

報告通過對211家體育用品企業進行調研(下同),數據指出,有超過50%的受訪企業預計將在打造品牌方面增加至少5%支出,也有16%對品牌打造上的支出少於5%。

在經濟衰退的背景下,打造品牌熱度,建立品牌忠誠度比以往任何時候都更重要,尤其是消費者傾向於購買值得信賴的品牌。在購買體育生活方式類商品時,以往消費者首先受到功能、設計和價格等因素的驅動,現在越來越受到品牌的驅動。

增強可持續性

報告顯示,有86%的受訪企業已經發布或計劃宣佈減少碳排放的目標。

報告指出,有兩個策略可供企業參考:一是通過設定二氧化碳排放基準、明確減排曲線、優先確定脱碳槓桿,規劃未來的挑戰,繪製實現淨零排放的路徑。二是明確企業在不斷增長的循環經濟中的角色,從一系列商業模式中進行選擇,以擴大規模。

近岸外包

報告顯示,有75%的受訪企業在2025年前計劃建立近岸外包。

近岸外包可以帶來一系列好處:控制和降低供應鏈風險、敏捷性和速度優勢、成本結構競爭力、抵禦貿易壁壘的保護,以及消費者眼中更可持續的運營模式。但是否進行近岸外包,必須從產品層面決定,綜合評估供應鏈受衝擊的風險、縮短交貨時間的必要性以及經濟效益。

持續投資

報告顯示,2019-21年,體育服飾贊助回報率達到了20.3%。作為對比,傳統服裝企業贊助回報率僅有4.5%。

體育用品行業是私人投資者的熱門目標,在過去10年裏,每年的交易數量都翻番。重點領域包括户外運動、移動互聯健身設備、運動休閒/運動服飾和可持續運動服。近年來,隨着消費者健康意識的提高,以及對户外生活方式和運動休閒服裝的興趣不斷加深,體育用品行業增長強勁,並可能繼續保持這一勢頭。該行業已經證明在經濟低迷時更有彈性,比其他行業反彈的更快。

本文來源於《2023全球體育用品行業報告》,由薛尹博編輯,出於行文需要對內容進行適當修改。