“頭部”告別裸播,2023綜藝招商“回暖”仍有時差 | 調查_風聞

娱乐独角兽-娱乐独角兽官方账号-03-10 22:11

作者| 糖炒山楂

編輯| Mia

隨着電影、劇集先後回春,很多人也在尋找着綜藝市場的積極訊號。

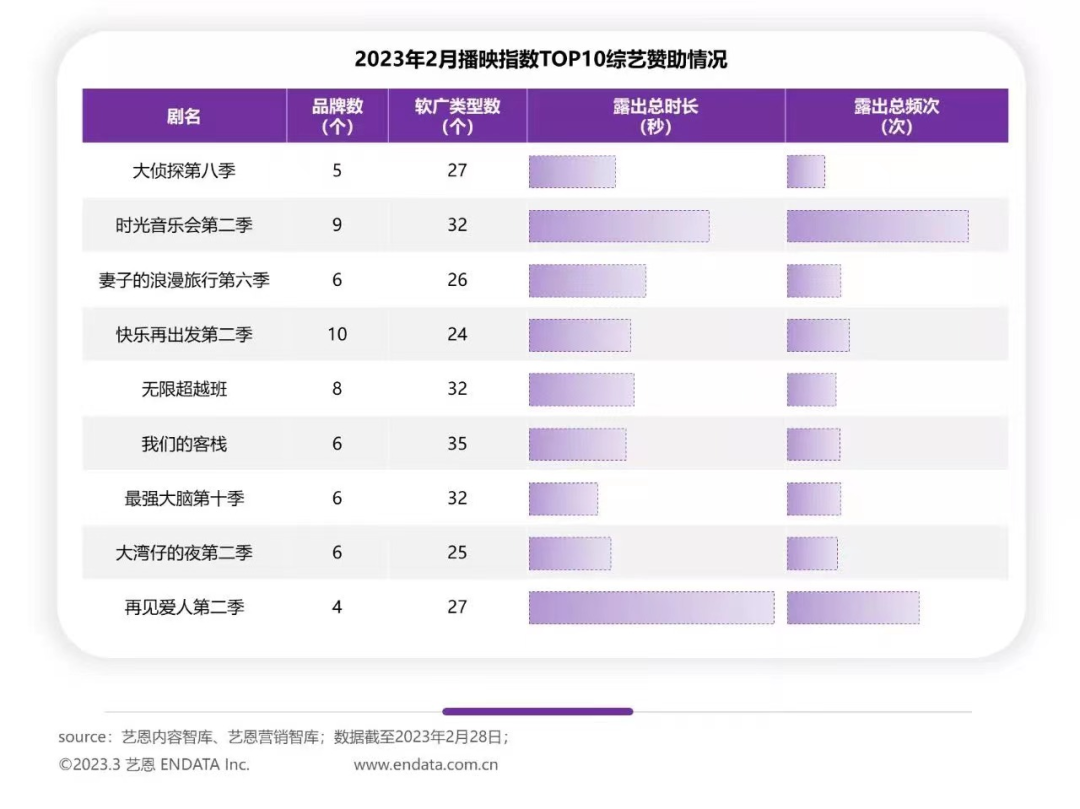

頭部綜藝無裸播,招商市場向暖,的確是一個不錯的開端。藝恩數據發佈的2月綜藝報告中,播映指數TOP10的綜藝基本拿到了4家以上的品牌合作,《快樂再出發2》《時光音樂會2》更是吸引了10家和9家品牌爭投。去年以“裸播”掀起招商遇冷話題的《半熟戀人》,也在第二季開播解鎖了4家品牌合作。

而據業內人士透露,在愛奇藝招商大會上,《一年一度喜劇大賽》的負責人也表示上一季的9個品牌將全部續約,出現在第三季節目中,這是巔峯時期的S+綜藝也少見的盛況。——品牌仍然有錢續約外,也再度讓市場見證了好內容還是能鎖住客户預算。

而據業內人士透露,在愛奇藝招商大會上,《一年一度喜劇大賽》的負責人也表示上一季的9個品牌將全部續約,出現在第三季節目中,這是巔峯時期的S+綜藝也少見的盛況。——品牌仍然有錢續約外,也再度讓市場見證了好內容還是能鎖住客户預算。

各種社交平台上,明顯激增的綜藝籌備、招募信息同樣讓市場春意盎然。

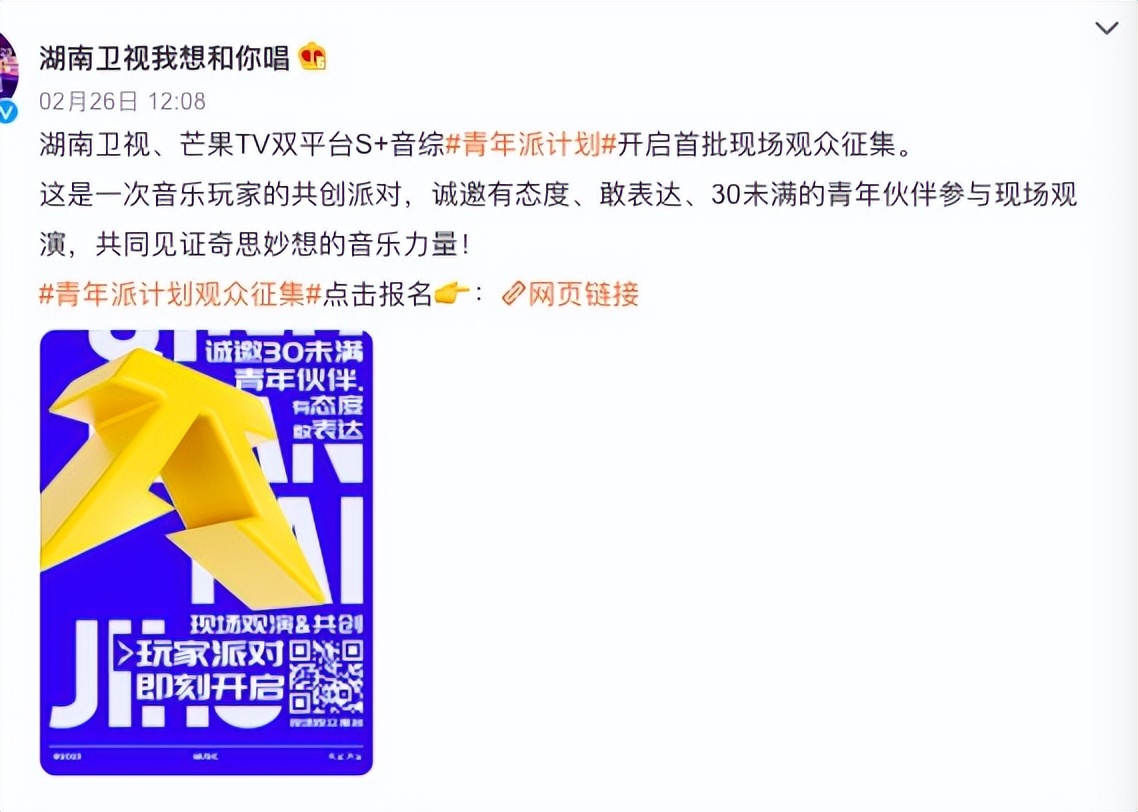

湖南衞視的《青年派計劃》開啓觀眾徵集,無數網友表示“先衝為敬“;《中國好聲音·青春季》的“現場面試須知”,唱跳賽道的佈局也讓網友“狠狠期待住了”;騰訊視頻的《在下鮮衣少年》、優酷的《抖包袱大會》等也分別開啓了“少年”、觀眾的招募……

但這就是全部了嗎?娛樂獨角獸與三位堅守奮戰在一線,負責製作、招商、跟組的綜藝人聊了聊,聽聽他們對於市場回暖、招商乃至2023綜藝發展的看法。

綜藝“有限”回暖:回血仍需要時間

“大家都更積極了,不管是做節目的人還是賣節目(銷售端)的人,在做項目、希望啓動項目、項目能成的信心上都有所體現。”

這是Q入行的第十年,日常負責綜藝跟組。置身其中,她明顯感受到了市場的暖意:她在一些招聘自由導演的微信羣裏看到了更多項目在預招,“項目啓動(預啓動)比去年更頻繁”。

供職於頭部製作公司、參與招商的劉波,感受同樣直接。“身邊的廣告公司或者是代理公司,開始陸續幫客户瞭解今年市場的情況。”

供職於頭部製作公司、參與招商的劉波,感受同樣直接。“身邊的廣告公司或者是代理公司,開始陸續幫客户瞭解今年市場的情況。”

這本是每年的常態,只是去年下半年大多數品牌的綜藝投放預算收緊、甚至是直接拒絕投放,直到今年才再度提上日程。目前,他已經開始陸續收到來自4A公司的品牌提案,一些費用比較大的大品牌提案也比較多。“至少説頭部客户,在今年一定會在綜藝投放上發力的。”

但要看到的是,這種“暖意”的有限,也在成為綜藝從業者的共識。同樣是透過行業交流羣,綜藝製作人曲泳帆看到的是問題的另一面。

他曾看到在一個交流羣裏,一個電視台和MCN機構合作的中小項目,在短短一分鐘裏接收到了30餘份來自全國各地的簡歷,其中不乏經驗豐富、案例紮實的執行導演和編劇。“市場上的項目還遠遠不夠,等活兒的人還非常多”,他感慨。

行業內的團隊在摩拳擦掌,都想在今年大幹一場,但對於熱鬧非凡的項目啓動潮,他也保持着一份冷靜:“只能説沒有像去年一樣死掉很多項目,但真正能成的還是有限。”

更重要的是:這只是一個預期,品牌尚未完全準備好。“並不是過了一個年,政策放開以後,客户突然就有錢去投放了,還需要一個回血的過程”。這與國民收入恢復、消費慾望被刺激等國民經濟的恢復緊密關聯。

(元氣森林,《種地吧》)

(元氣森林,《種地吧》)

劉波的解釋更加詳細:**綜藝招商的恢復其實是與各行各業的發展緊密關聯的。**諸如酒水飲料等快消品會隨着疫情消散快速復甦,也必然將在綜藝上做大的發力;但是像車企的話隨着本身銷量萎縮,綜藝投放的預算自然也就加少了。

這其實也是Q説的:傳媒行業是個尾端行業,和大市場有時間差,先要等品牌們賺到錢,才能在他們能規劃花錢的下個週期把錢拿出來做綜藝投放。

而至少當下,根據劉波的判斷,2023年品牌的投放預算仍會受到影響,有所縮減。“2022年因為眾所周知的原因,綜藝投放陷入了低谷,2023年雖然客户開始重新將目光聚焦綜藝投放,但投放預算也往往是與上一年的營收或者利潤去做佔比劃分的。”

更多的其實是預算不夠充足的品牌。“以往市場環境好,他們可能願意做嘗試,但現在對這類客户來講試錯成本就會比較大。因為經費少,所以他的市場容錯率也會降低,可能投入的積極性就沒有原來那麼好。”

“回暖是有的,但沒有想象中那麼美好”。三個人的話,也構成了當下市場的完整現實:無論是製作還是招商,都在今年以更加積極、開放的姿態共謀發展,但想要回到之前欣欣向榮的態勢,仍需時間。

至於真正的回暖,Q保持樂觀但也保持謹慎,“可能要到Q4了”。就像一如疫情剛開始的前兩年,無論是綜藝還是招商也都保持較好的發展狀態,直到去年綜藝市場才真正被波及,出現招商難、項目啓動難的情況。——還是時間差的問題。

降本增效下的綜藝招商:食物鏈最底端的“內容人”?

去年至今,降本增效成為各大視頻網站高舉的旗幟,而若仔細來看,這其實貫穿於各行各業。如此,綜藝招商也就成了一場更極致的多方博弈。

曲泳帆透露,某一線衞視推出了多個新節目的試播嘗試,就是為了拿着過硬的作品去招商,也給品牌更多的選擇,不要把雞蛋放在一個籃子裏。但是在這個過程中,又嚴控試播製作成本,對於節目組來講製作非常困難。

某個互聯網在播的新節目,也曾找過他所在的團隊溝通承製,但在製作費難以達成共識,最終也只能是忍痛放棄。巧婦難為無米之炊。

平台嚴控成本,**製作方也要更用力才能在這場變局中存活下來。**去年就曾有媒體報道過,各平台已然明確的項目啓動標準:前期招商回報率達到70%-120%,我們也見過太多籌備着籌備着就消失的項目。

這直接將製作者推向了兩個方向:其一,各方面的降本增效。曲泳帆也肯定了這一點:“目前很多節目能成功招商,就是製作公司在盡力降本增效,今年做節目的成本都有所控制。”

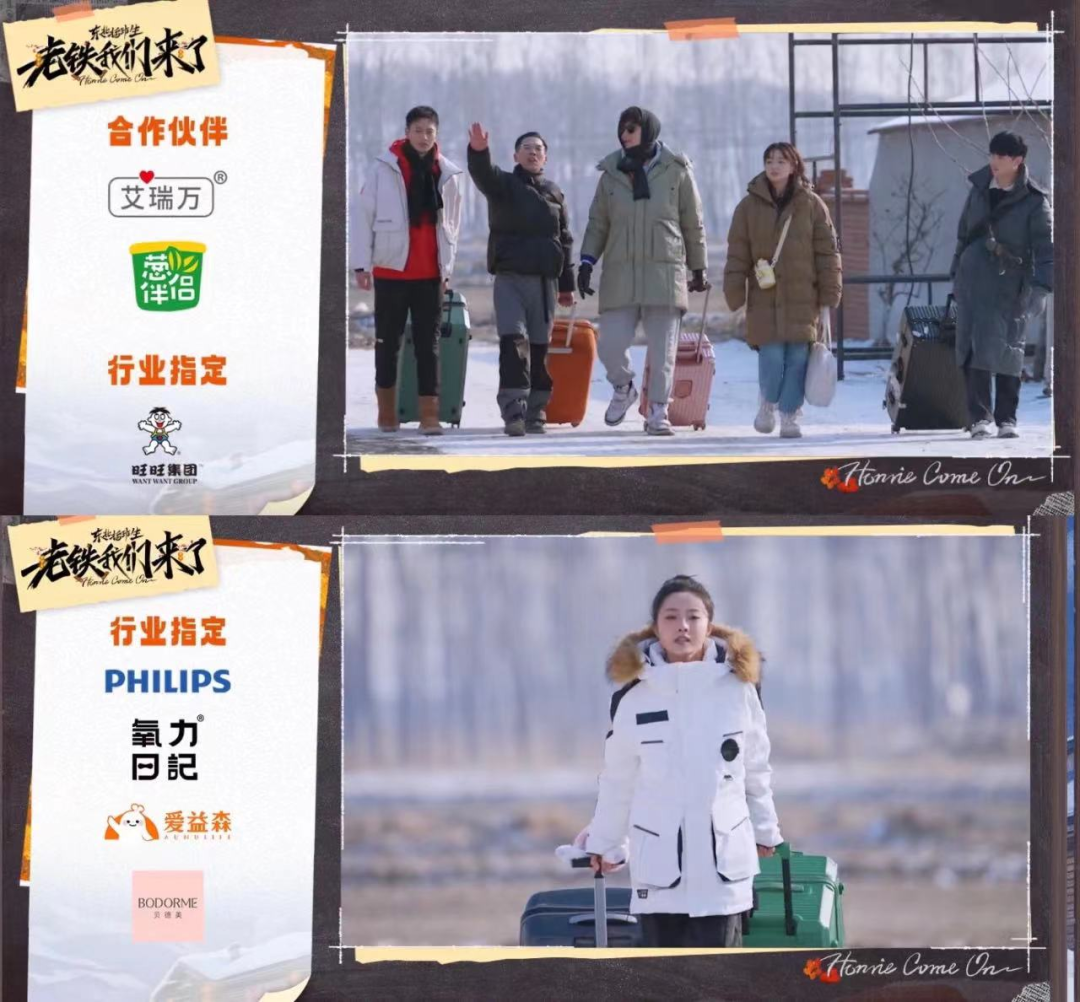

在市場上,一些製作成本較低的“小而美”綜藝開始在招商上遙遙領先。比如去年的《非正式會談》,又比如今年的《東北插班生—老鐵我們來了》,後者拿下了7家品牌合作。

Q也預測,2023年綜藝市場或將迎來小體量節目爆發,S級以上的項目愈發可遇不可求。而當下的項目啓動浪潮,其實更多是基於一種“廣撒網”、“賺點小錢”、 “萬一客户投了”的心態。

Q也預測,2023年綜藝市場或將迎來小體量節目爆發,S級以上的項目愈發可遇不可求。而當下的項目啓動浪潮,其實更多是基於一種“廣撒網”、“賺點小錢”、 “萬一客户投了”的心態。

而身處製作公司,Q本身也在感受這種“降本”,比如在她“更忙“的背後,是“一個人幹兩三個人的活已經是常態了”的無奈。

**其二,頭部內容、綜N代、爆款團隊等仍然有着招商“濾鏡”。**100%甚至是70%只是理想狀態,更常見的是當前期招商並不能覆蓋全部成本時,平台和內容大多會選擇邊錄製邊招商的模式,也方便通過內容更直觀讓品牌感受與內容的契合度和露出方式。

據某業內人士透露,去年自己所參與的一檔綜藝,冠名商甚至是在錄製過半的情況下才確定的。不過節目最終仍拿到了6個品牌合作。這應該是爆款團隊特有市場信任度。

對於品牌始終青睞於綜N代,劉波反覆強調的一點,是試錯成本。在他看來,至少最近三年裏,對於品牌來講減少犯錯、減少滑鐵盧式的投放才是最重要的。

“客户可以參考往年數據、或者是同行業其他品牌的投放效果去做綜合性的考量。”綜N代沉澱,決定了它的投放不會產生巨大的損失,始終維持在基準線以上;而且其在線上延伸、社媒的互動性、製造話題的能力上同樣超過新綜藝。

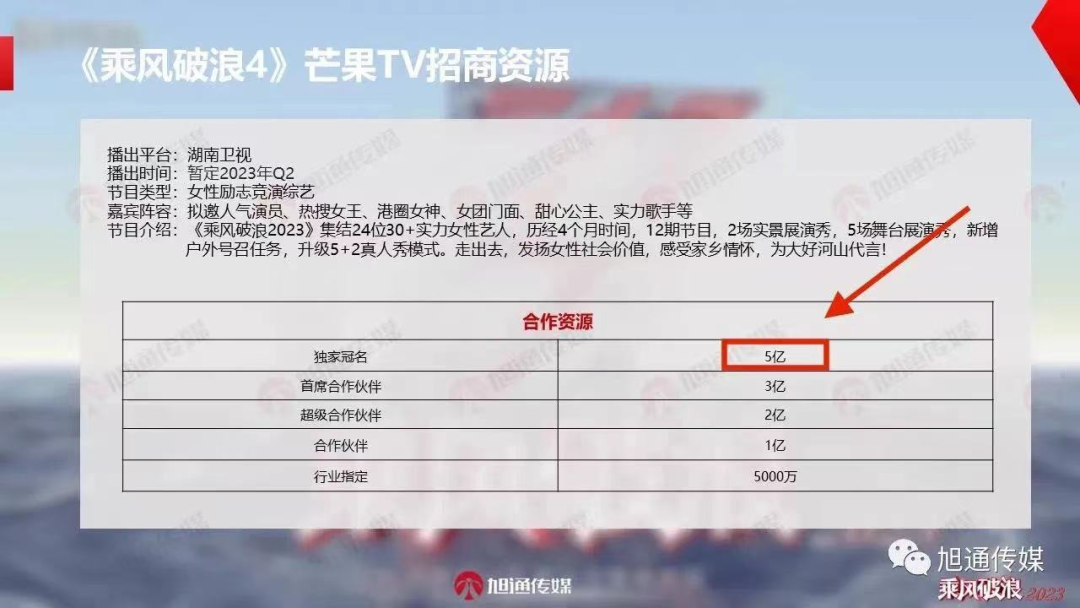

而綜N代一旦被話題盤活,商業吸引力尤甚。日前《乘風破浪4》以5億的總冠價格震驚市場,被視為市場回暖的一大訊號。這兩年品牌縮減預算、總冠價格越來越低,但很顯然“王心凌效應”為浪姐IP再次鍍金。

不過從今年Q1的招商來看,相比於那些老牌綜N代,品牌更青睞於剛剛經過市場檢驗、觀眾新鮮度極高的新綜藝IP。除了上文提及的《一年一度喜劇大賽3》,《時光音樂會》和《快樂再出發》第二季在招商上表現同樣優異。

不過從今年Q1的招商來看,相比於那些老牌綜N代,品牌更青睞於剛剛經過市場檢驗、觀眾新鮮度極高的新綜藝IP。除了上文提及的《一年一度喜劇大賽3》,《時光音樂會》和《快樂再出發》第二季在招商上表現同樣優異。

但是另一面,也有業內人士向獨角獸透露,**目前自己正在參與錄製的一檔綜藝,去年第一季招商情況良好,但今年在推行第二季時品牌的熱情反而有所下降。**不過並不排除仍在觀望期、後期參與進來,但能夠看到的是:品牌仍然謹慎。

這其實與曲泳帆希望以優質爆款帶動市場復甦的邏輯相一致。“長視頻目前處於一個很重要的關口,需要有爆款或引發全民關注的作品來提振行業信心和市場。” 在他看來,去年的《快樂再出發》系列就可以稱之為寒冬裏的一面旗幟。只是今年的仍在期待中,而招商回暖則是“Q2見真章”。

這其實與曲泳帆希望以優質爆款帶動市場復甦的邏輯相一致。“長視頻目前處於一個很重要的關口,需要有爆款或引發全民關注的作品來提振行業信心和市場。” 在他看來,去年的《快樂再出發》系列就可以稱之為寒冬裏的一面旗幟。只是今年的仍在期待中,而招商回暖則是“Q2見真章”。

控制製作成本外,內容人也在不斷謀求新出路。

曲泳帆在去年Q4跨平台去字節系的VR平台pico做了兩個VR的新節目,目前新項目正在推進,深度參與到招商方案的溝通中去。大千影業以《閃亮的日子》嘗試分賬綜藝;魚子醬傳媒科技陳剛則在接受採訪時表示深耕長綜賽道的同時,未來也將勇攀新山頭,在直播賽道和反向賬號定製上發力。

品牌要的權益越來越多了,怎麼辦?

品牌要的權益越來越多了,怎麼辦?

博弈的最後一方,是品牌。當品牌越來越嚴格,怎麼辦?

曲泳帆透露了近期的一個小插曲:一檔S級在播綜藝,冠名商一度因為對播出效果不滿意而發函要求撤單。

而在去年,我們也見證了部分綜藝所面臨的中期品牌“跑路”的魔幻現實。此前也曾有人向獨角獸透露,一些看似品牌合作極多的綜藝,很可能只是因為原單客户不滿意,平台為了維護合作被迫給出的“補救措施”。

**越來越多的人開始感受到,品牌要的權益越來越多了。**從選秀綜藝走過來,Q其實特別能理解品牌的心思。

“你説當初的客户為什麼願意投錢?一個原因是當時有錢,另一個原因就是當時的環境允許他們獲得更多的回報。”Q説的其實就是以打投為代表的商業合作模式。作為最容易、最直觀讓品牌看到銷量收益和用户數據的模式,它確確實實養“刁”了一批品牌。不過這種畸形模式,終究不是長久之計,類型綜藝也被叫停。

而當品牌覺得自己能夠得到的東西變少了,自然就會從其他地方找補:要麼是縮減預算轉投其他內容,要麼是要求更多的權益。

而當品牌覺得自己能夠得到的東西變少了,自然就會從其他地方找補:要麼是縮減預算轉投其他內容,要麼是要求更多的權益。

前者是指中短視頻直播分流的問題。某爆款綜藝製作人也曾在採訪中對獨角獸談及這點:相比投資中腰部綜藝,抖音、小紅書、微博等平台可能帶來的流量更加直接。而在Q看來,這種分流更是不可逆的,只是順勢而流。

後者便是我們所看到的“廣告裏扒拉內容”。一個現實背景是,此前經濟向好、品牌盈利,綜藝投放更講究調性,講究品牌營銷;但是當消費降級、品牌售賣都成問題時,必然帶來品牌預算縮減、以及對更直接的銷量轉化的訴求。

“大家瘋狂內卷,節目裏的廣告越來越多”,Q直言。甚至於去年的綜藝市場,多檔節目都留下了慘痛的教訓。

(2022年某綜藝植入)

(2022年某綜藝植入)

“希望內容人能堅守底線,卷什麼也別卷這個”,不過她的態度並不樂觀:“感覺很難再掰回來了,可能需要全行業一起努力,但總有為了客户的錢而讓步的人。大家可能都難受,但是又都忍着,誰都沒有勇氣做那個硬氣的say no的人。”

不容樂觀的招商環境,讓內容人的堅守愈發艱難。不過作為製作人,曲泳帆始終保持着積極的態度,他主張以優質內容掌握話語權和先機。

在他看來,製作行業要回歸製作,拿專業説話,拿播出效果來形成話語權影響力。當然就算節目做得好,製作團隊和商務客户未來也不會回到以前的那種,我做我的,你投你的,沒有良性互動的模式。

身在曾經打通全產業鏈、在品牌合作上不斷刷新市場記錄的公司,劉波的視角更加全局化。

在他看來,目前綜藝投放和價值變現已然有了成功路徑和可借鑑模式,對於品牌來講,考慮更多的是如何通過組合拳的方式,比如一手綜藝植入、一手衍生推廣,實現綜藝IP價值最大化和綜藝投放效果的最大化。當然更現實的,則是如何在有限的彈藥下實現這些。

不過他也指出,當下觀眾對於廣告植入的態度更加開放,更加理解綜藝製作與贊助商關係,如果可以把商務內容做得更加有趣,或者説品牌和節目內容更加吻合,讓商業內容更具可看性,也讓品牌可以去做更多的跨平台傳播,同樣是真正對品牌性價比極高、也讓觀眾喜聞樂見的。

一個值得肯定的點是,今年的綜藝植入情況似有好轉。在藝恩數據2月綜藝報告中,《再見愛人2》《時光音樂會2》在露出總時長和露出頻次都遙遙領先,不過很顯然兩檔節目在保證品牌露出的同時也保證了節目質感,豆瓣評分達到了7.6和8.0分,成為開年熱度與口碑兼具的代表。

一個值得肯定的點是,今年的綜藝植入情況似有好轉。在藝恩數據2月綜藝報告中,《再見愛人2》《時光音樂會2》在露出總時長和露出頻次都遙遙領先,不過很顯然兩檔節目在保證品牌露出的同時也保證了節目質感,豆瓣評分達到了7.6和8.0分,成為開年熱度與口碑兼具的代表。

“期待一個行業的整體復甦,期待不要再被品牌左右內容。”前路艱險,但仍然懷抱希望、向陽而生,我們也期待着一個足夠生機勃勃的綜藝市場。